★250911 GQG - Dotcom on steroids★

콜드브루

2025.09.23조회수 49회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

주요내용

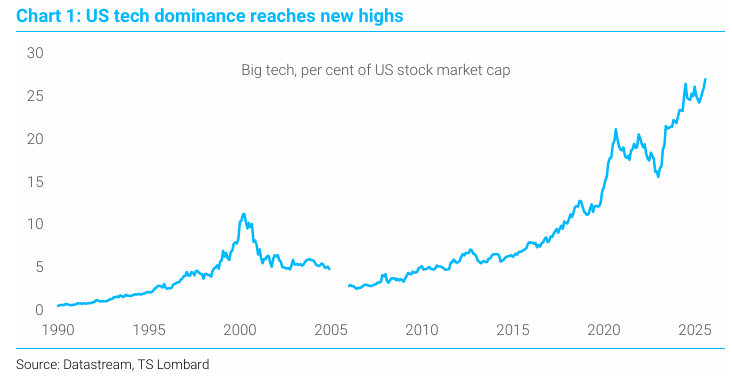

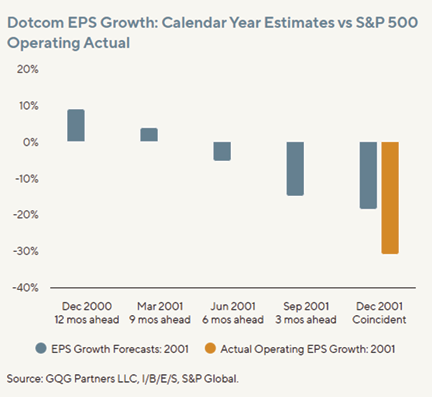

오늘날의 시장, 특히 테크 섹터에서, 닷컴 시대의 오버밸류에이션이 보여지고 있으며, 과도한 멀티플, 이익 성장의 둔화, 매크로 배경의 약세들이 함께 관찰되어 있음.

현재의 테크 섹터는 더이상 전도유망한 분야가 아님. 매출 성장이 둔화되고, FCF가 무너지고 있으며, 경쟁이 심화되고 있음.

우리는 테크 섹터에서 벗어나, 적은 리스크로 비슷한 잠재력을 지닌 또 다른 기회를 찾고자함.

08년 GFC 이후로 미국 테크주들은 투자영역에서 뛰어난 성과를 보여주었고, 빅테크 선두주자들은 독점 거인이 되어 엄청난 성장과 견고한 이익마진을 남겨왔음. 성장에 고픈, 제로금리의 세상은 이들에게 완벽한 셋업이었음.

현시점에서는 중요 반영지점에 와있는 것으로 보이며, 빅테크와 AI 인프라 시설과 관련된 회사들은 어떤 순간에도 뒤집힐 수 있는 시점에 와있다고 보임. 따라서 테크주 투자에 주의가 필요하며, 향후 몇년동안 악화되는 펀더멘탈, 낮은 성장률, 높은 경쟁, 그리고 자본 집약도에 따라 종목들이 갈리게 될 것이라 생각함.

우리는 테크섹터의 약세론자들이 아니며, 2023년에 NVDA의 대형 매수자였고, 이는 2016년 당사 설립 이후로 최고 퍼포먼스 종목중 하나였음. 그러나 우리의 뷰는 바뀌었음. 약세장에서 자본을 지키고 장기 복리효과를 극대화하기 위해 일부 상승가능성을 포기할 것을 염두에 둔다면, 이제는 테크주에 주의를 기울일때가 온 것으로 보임.

투자자들은 10년 넘게 성공했던 거래가 끝날지도 모른다는 불편한 진실을 직시하기 어려울 수 있음. 현재의 펀드매니저들 대부분은 닷컴버블을 겪지 못했으며, 약 1,700명의 미국 포트폴리오 매니저중 그 기간동안 투자한 사람은 4%에 불과함. 이것을 경험한것과 글로 보는것은 큰 차이를 지님.

최고의 기업도 가치가 가장되고 기대치가 과대평가되면 흔들릴 수 있음. 닷컴버블 당시 MSFT와 Cisco는 일주일만에 가치의 1/3을 잃었고 아마존은 12개월동안 80%의 주가 폭락이 있었음.

'나쁜 자산은 없고, 나쁜 가격만 있을뿐'이라는 하워드 막스의 말처럼, 오늘날은 나쁜 가격이 만연한 시대처럼 보임.

투자철학은 "미래 지향적인 퀄리티"에서 출발해야함. 그러나 테크 기업들, 특히 AI 인프라 건설 기업들은 과거 지향적인 퀄리티만을 보여주고 있음. 과거 15년동안의 테크 섹터 호황기를 닷컴버블과 비교하던 투자자들은 반복적으로 틀렸다고 증명되었었음. 이번에는 다를까? 우리는 그렇다고 생각함.

현재의 AI 붐의 결과는 닷컴버블때보다 더 안좋을 수 있음. 경제와 시장이 커지면서 규모가 훨씬 커졌기 때문임. AI의 대명사인 샘 알트만 조차도 AI bubble을 언급했음 "버블이 발생하면 똑똑한 사람들은만이 진실을 파고듬. 투자자 모두가 진실을 파고드는 단계에 와있을까? 나는 그렇다고 생각함."

미국 예외주의

1999년 닷컴 버블 당시 미국은 5%의 GDP 성장과 규제 완화를 경험하며 다른 주요 경제국들을 압도했음. 현재의 AI 랠리도 'TINA(There Is No Alternative)'라는 논리가 미국 증시로 자본을 끌어들이는 유사한 내러티브를 기반으로 하고 있음.

혁신적인 기술

과거 닷컴 버블은 인터넷이라는 혁명적인 기술이 기관 투자자와 개인 투자자 모두를 흥분시켰음. 당시 ...