★250921 MS - Memory supercycle★

콜드브루

2025.10.01조회수 72회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

** 70페이지 리포트라 내용이 많이 깁니다. 주요 기업들에 대한 내용만 담았고 생략된 내용들이 다소 있습니다.

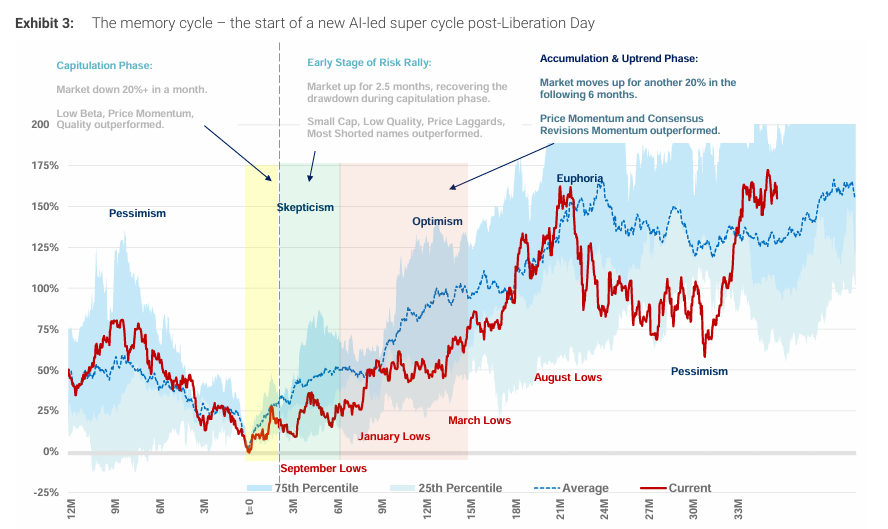

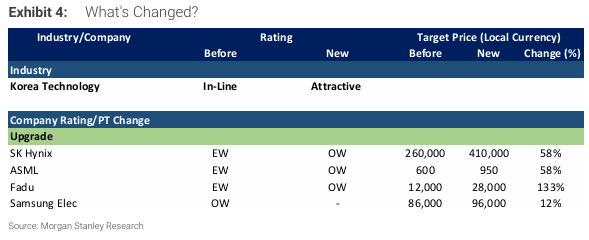

4월 저점을 시작으로, 강력한 AI 성장으로 새로운 기술 사이클이 시작됨. 이로 인해 2026년에는 수급 불균형이 발생할 것으로 예상되며, 메모리, 특히 DRAM에 대한 업계 전망을 상향 조정하고, ASML 과 SK하이닉스에 대한 투자의견을 '비중확대'로 상향 조정함.

고대역폭 메모리(HBM)의 마진 감소와 시장 점유율 변동은 한동안 메모리 주식의 발목을 잡고 있었지만, AI 서버 및 모바일 DRAM 수요 증가로 범용 메모리 가격이 다시 상승할 것이므로 , HBM이 업계 성장을 앞지를 것임.

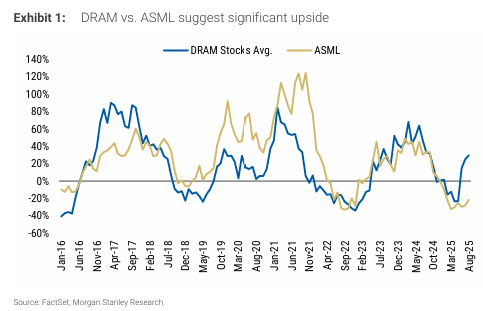

당사의 사이클 지표는 단기 침체를 벗어나 2027년까지 '피크 사이클'로 전환될 것으로 예상함. 이러한 위상 변화는 역사적으로 앞으로 강력한 상승세를 예고해 왔으며, 특히 DRAM 투자와 ASML을 눈여겨볼 필요가 있음.

메모리 산업의 역학 관계 변화로 전 세계적으로 공급 부족 현상이 심화되고 있으며, 최근 미국 하이퍼스케일러(hyperscaler) 업체들의 2026년 고용량 NAND 주문이 급증하였음. 이러한 주문은 전체 eSSD 시장 규모를 넘어설 수 있으며, 최근 몇 년간의 투자 부족과 웨이퍼 용량 제한을 고려할 때 NAND 시장의 범위를 넘어섬.

수년간의 감산 이후 현재의 NAND에 대한 자본 배분은 투자 수익률(ROIC)이 사이클 전반에 걸쳐 크게 개선되었으며, 더 이상 연말까지 DRAM 가격이 조정될 것으로 보지 않고, 클라우드 서버 주문 급증에 힘입어 4분 기에 혼합 ASP가 9% 상승할 것으로 예상함.

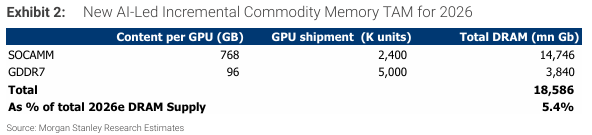

우리는 SOCAMM, GDDR7, HBM을 포함하여 AI 주도하에 메모리의 강력함을 이끌 여러 요인들을 확인하였음.

변화된 점

1) 고밀도 QLC eSSD 수요가 두드러지며, 2026년 신규 주문량은 올해 전체 eSSD 수요와 맞먹을 가능성이 있음

2) 새로운 AI 주도 시장에서 수요가 변할 전망. 특히 GDDR7와 함께 B40(또는 RTX 6000)는 2025년 하반기 중국에서만 약 200만 개의 수요가 있으며, (2026년에는 훨씬 더 많은 수요가 발생할 것) , Rubin GPU 출시로 LPDDR5x를 이끄는 SOCAMM 수요 가 예정되어 있음.

3) DDR5 RDIMM 서버 수요는 이번 분기 초부터 의미 있게 증가했으며, 이는 2025년 4분기 가격 상승을 견인할 가능성이 높음.

4) 이는 공급 할당과 정상 이하의 재고로 인해 DRAM 시장의 다른 부문에서 고객 행동에 영향을 미칠 가능성이 높음.

5) HBM4와 긴축된 공급 상황으로 인해 DRAM 자본지출은 2026년까지 의미 있게 증가할 가능성이 높음.

궁극적으로 사이클 전반의 변곡점과 수익 추정치의 궤적에 집중해야 함. 현재 전자는 더블딥(double dip)이 아닌 사이클 업턴을 지속하고 있으며, 후자는 HBM의 리스크가 점차 감소하고 있음.

1) 관세로 인한 현재의 순환적 상승세는 2026년에도 계속 가속화될 것이며, 주가는 가격 개선에 1~2분기 앞서게 될 것.

2) DRAM 과잉은 재고 소진으로 2026년까지 균형을 이룰 것이며, NAND는 내년 AI eSSD 수요가 두 배로 증가함에 따라 공급 부족으로 전환될 것

3) 소비자 기술 부문의 수요 감소에도 불구하고 성장 지표는 우려보다 양호함.

4) 밸류에이션이 상승세로 전환될 가능성은 낮지만, 단기적으로 명확한 진입 시점이 적음에도 불구하고 장기적인 이익을 위해서는 매수가 합리적임.

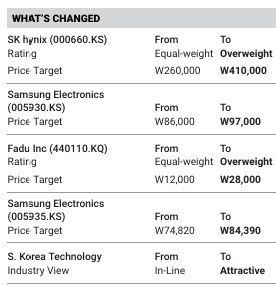

DRAM 자본 지출 상승의 주요 수혜주로 ASML의 목표 주가를 상향하며, HBM의 하락 위험은 투자자들에게 잘 알려져 있고 시장 분위기가 2026년 원자재 상승기로 전환되고 있기 때문에 SK하이닉스를 EW에서 OW로 업그레이드함.

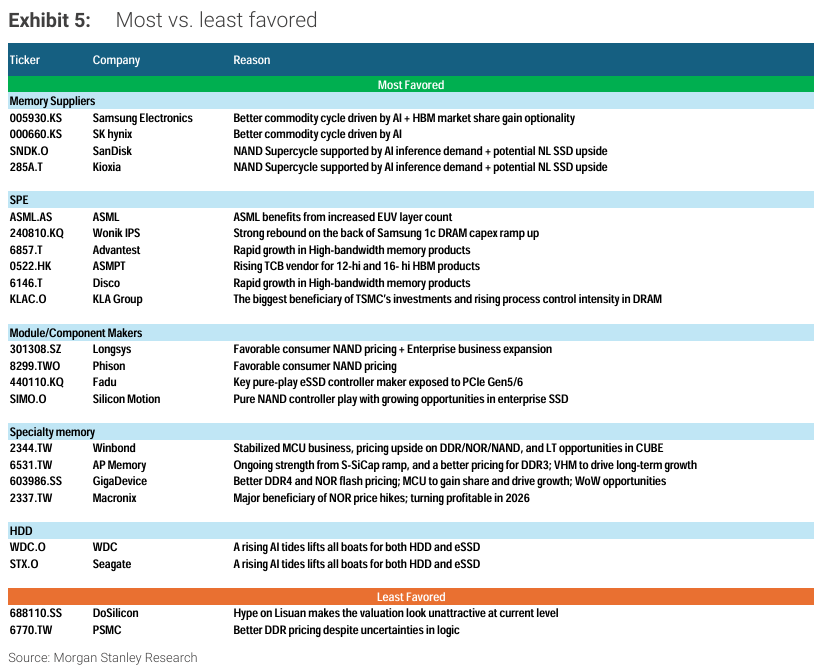

한국 기술 산업에 대한 견해를 In-Line에서 Charmant로 업그레이드하며, 삼성, 샌디스크, 키옥시아, SK 하이닉스를 NAND와 상품 DRAM 사이클 모두에서 선호하는 투자처가 될 수 있음.

다른 OW 는 NAND 모듈 제조업체인 Phison과 Longsys이며. GC 반도체 부문에서는 Winbond (OW)와 GigaDevice (OW)가 레거시 DRAM과 NOR 모두의 수혜주로 꼽힘.. 다른 레거시 DRAM 수혜 주는 Nanya (OW), AP Memory (OW), PSMC (EW)이며, 또 다른 NOR 수혜주는 Macronix (OW)임 . EW MU 와 UW DoSilicon은 그대로 유지함 .

당사의 견해로는 현재 2026 년 EPS는 컨센보다 평균 19% 높으며, 주가가 최고 배수로 회귀하는 모습을 예상하고 있음.

용어정리 by ChatGPT

1) HBM 마진 감소 (HBM margin erosion)

HBM (High Bandwidth Memory) 는 GPU·AI칩 옆에 붙어서 아주 빠른 데이터 전송을 가능하게 해주는 차세대 메모리임. 원래는 고부가가치라서 메이커들이 높은 마진(수익률)을 누릴 수 있었지만

경쟁 업체(삼성, SK hynix, Micron)가 동시에 뛰어들면서 가격 경쟁 심화

고객(엔비디아, AMD 등)이 가격 압박

원가(첨단 공정, TSV 패키징 등) 상승

때문에 단위당 이익률이 점점 줄어들어 “마진 감소”가 예상되는 상황.2) DRAM (Dynamic Random Access Memory) : 흔히 말하는 메모리 반도체.

PC, 스마트폰, 서버 등에 들어가고, 데이터를 휘발성으로 저장(전원 꺼지면 날아감).

DRAM 가격은 수요(서버, 모바일) vs 공급(삼성·하이닉스·마이크론 투자량) 에 따라 크게 출렁임.

보고서에서는 AI 서버 증가 → DRAM 수요 폭발을 주요 투자 포인트로 보고있음.

3) NAND : 휴대폰, SSD에 들어가는 저장용칩 (저장공간)

비휘발성 메모리 (전원 꺼져도 데이터 유지).

USB, SSD, 스마트폰 저장공간, 메모리카드 등에 쓰임.

DRAM보다 단가 낮고, 대용량 데이터 저장에 적합.

삼성, SK hynix, Micron, Kioxia 등이 주요 업체.

4) eSSD (enterprise SSD) : 초고속 저장장치(데이터센터에서 씀)

SSD는 “Solid State Drive”로, HDD 대신 쓰이는 저장장치.

그중에서 엔터프라이즈 SSD는 데이터센터·서버용 SSD를 의미함.

NAND 플래시 칩을 여러 개 묶어서, 데이터센터에서 대량 데이터를 빠르게 처리할 수 있게 만든 고성능 제품.

보고서 내용은 AI 데이터센터 확대로 eSSD 수요가 급격히 늘어난다는 것.

5) GDDR7 : 그래픽카드 전용 초고속 메모리

Graphics Double Data Rate 메모리 (7세대).

GPU(그래픽카드)와 붙어서 게임·AI 연산·그래픽 처리 속도를 높여주는 전용 메모리.

현재는 GDDR6가 주류, 차세대 GPU(NVIDIA·AMD 등)에서는 GDDR7 채택 예정.

e.g., 엔비디아의 차세대 그래픽카드에 들어가면 수백만 장 단위로 팔리므로 GDDR7 메모리 수요가 확 튀어오름.

메모리 시장이 변화하고 있으며, 이제 위험 대비 수익률이 더 높아졌음. 메모리 부문에서는 2026년까지 상당한 용량 제약에 직면하여 NAND가 긍정적으로 평가됨. 이는 HDD 용량 부족으로 인해 제약이 더욱 커진 콜드 스토리지를 보완하기 위한 하이퍼스케일러 수요 급증에 따른 것임.

시장과 상대 고객이 유사하다는 것을 고려할 때, DRAM과 경기 순환성은 어느 정도 동기화되는 경향이 있으며, 이로인해 2026년 가격 방향은 긍정적일 것으로 보임. AI를 사용하지 않는 모든 서버 고객의 재고 소비는 양호한 것으로 보이며, 관세 부과 등의 영향으로 수요가 증가세를 보였지만, 최근 미국 하이퍼스케일러의 수요 급증은 예상치 못한 일이라고 판단됨.

NAND > DRAM 선호

SanDisk → Top Pick (AI 수혜 대비 밸류에이션 메리트 가장 큼)

DRAM도 AI 수혜 크지만 이미 “최상 시나리오” 가격 반영

Micron: 올해 펀더멘털 강세 예상되지만 HBM 수익성 불확실(2026)

US 반도체 장비(SPE)

KLA (OW): TSMC 투자 + DRAM 공정 제어 강화 → 최대 수혜

AMAT (EW): DRAM WFE 수혜 있지만 ICAPS 약세로 상쇄

LAM (잠재 수혜): NAND 업사이클 시 시장 기대치 상승

ASML: EW → OW 업그레이드 (메모리 매출 비중 39% FY24, 36% 1H25). DRAM 회복 사이클 수혜

ASMI (OW): 2027년을 향한 모멘텀, 기술 변화(4f2) 기반

VAT Group: 과거 메모리/NAND 프록시였지만 최근 상관성 약화

SK hynix: EW → OW 업그레이드 (Solidigm의 QLC NAND 기여 확대). EPS 및 목표주가 상향

Samsung Electronics: Top Pick (리스크 대비 보상 우수)

산업 전망: Korea Tech 산업 → Attractive로 상향

Korea 반도체 장비

Wonik IPS: 삼성 DRAM capex cycle(1c nm 전환, P4 증설) 수혜

Fadu: pure-play eSSD 컨트롤러 노출 (PCIe Gen4/Gen5, 고객 SK hynix & SanDisk)

KIOXIA: Top Pick (BiCS-8 기술: planar shrinkage + CBA + MLC → 고밀도 + 낮은 capex)

Japan semicap

Advantest, DISCO, Tokyo Seimitsu, Micronics 추천

수혜 요인

AI용 HBM 급성장

Edge AI용 HBM

Flash 메모리 시장 성장 (PUC 채택)

Legacy DRAM & NOR 메모리

Winbond (OW), GigaDevice (OW), Nanya (OW), AP Memory (OW), PSMC (EW)

NOR: Macronix (OW)

NAND 사이클 수혜: Longsys, Phison → 유리

HBM base die: 커스터마이즈/복잡성 증가 → Foundry & IC design service 업체 성장 핵심 드라이버

1) eSSD 수요가 두드러지며, 2026년 주요 CSP로부터 300EB의 신규 주문이 협상 중이며, 이는 올해 전체 eSSD 시장 규모와 비슷함.

2) 여러 다른 AI 주도 최종 시장에서 수요 변곡점이 발생하고 있으며, 특히 B40(또는 RTX 6000)은 2025년 하반기에 중국으로 약 200만 개의 GDDR7이 공급될 예정이며, 2026년에는 훨씬 더 많은 수요가 발생할 가능성이 있음.

3) SOCAMM 수요는 Rubin GPU의 LPDDR5X 를 견인하며 2026년 전체 DRAM 공급의 5%를 차지할 것.

4) DDR5 서버 수요는 분기 시작 이후 의미 있게 증가했으며, DRAM 시장의 다른 부문에 대한 공급 할당 감소로 인해 4분기에 가격이 상승할 가능성이 높음.

5) 재고는 정상 수준 이하임.

탑다운 관점에서 우리는 환경이 계속해서 AI 컴퓨팅 공급망에 유리하게 전개될 것으로 예상함. 다만 이 하위 그룹은 2025년 4월 8일 이후부터 상승세를 보여왔다는 점을 기억할 필요가 있음 (MSCI World IT Index 대비 +67% 초과 성과). 이 초과 성과는 멀티플 확장과 2025년 평균 18%의 이익 성장에 의해 주도됨.

이익 성장 기대치가 2026년까지 상품 메모리 가격 상승과 HBM 출하 증가에 의해 계속 유지될 것으로 보고 있으며, PBR 멀티플이 약 15% 확장되면서 목표주가가 상향될 수 있고, 투자자들이 포지션을 늘릴 가능성도 큼.

우리의 종목 선택 과정은 bottom-up 방식임. AI 외 영역에서는 이익 전망, 엔드마켓 모멘텀, 마진 기대치, 그리고 리스크 대비 강세·약세 시나리오를 기준으로 선호 종목을 고름. 우리는 마진 기대치가 실제로 달성 가능한 회사, 그리고 혹시 디레이팅(멀티플 하락) 되더라도 위험이 관리 가능한 회사를 찾는 방식임. 최근 시장의 전망은 갈수록 낙관적으로 변하고 있으나, 컨센서스 숫자에는 아직 반영되지 않았음. 설사 비관론자들이 예상하는 정도의 상황이 벌어진다고 해도, 2026년 이익에 대한 위험은 이제 매우 낮다고 판단됨.

즉, 여전히 충분한 상승 여력과 시간이 남아 있음. 실적이 나오고 있지만 중요한 점은 보고되는 숫자와 이미 주가에 반영된 숫자 사이의 차이임. 당사는 HBM 가격에 대해서는 열기가 줄어든 것으로 보지만, 2026년까지 상품 메모리 가격이 컨센서스보다 강할 것으로 전망함.

따라서 승자를 가려내는 선택적 전략이 단순히 전부 보유하는 전략보다 더 타당하다고 판단함. 우리는 실제로 더 높은 실적을 낼 수 있는 종목에 투자하고, 점유율을 잃고 있는 과밀 종목은 피하려 함. 한국에서는 삼성전자가 HBM 점유율 확대 가능성 덕분에 여전히 Top Pick이고, SK hynix는 이 수준에서 NAND 기회가 더 있다고 봄. 미국에서는 SanDisk가 반도체 톱픽이며, KIOXIA, Winbond, Phison, Longsys를 PSMC와 DoSilicon보다 선호함. ASML은 DRAM capex의 주요 수혜주로, Advantest와 DISCO는 고대역폭 플래시(HBF) 장비 업그레이드의 주요 수혜주로 보고 있음.

사이클 전망 강세: 메모리 상품 사이클에 대해 강세(bullish) 관점이 유지됨.

가격 상승: 기가비트당 가격(price per gigabit) 기준으로 과거 평균 회귀 수준을 훨씬 넘어설 것으로 전망됨.

2026/2027년 추가 상승: 이로 인해 2026년과 2027년의 예상치에 추가적인 상향 동력(incremental tailwinds)이 발생할 것으로 예상됨.

주가 상향 여력: 제시된 목표주가 대비 4%에서 30%의 상승 여력(upside)이 있을 것으로 판단됨.

하방 위험 (Bear Case): 하방 위험(Bear Case)은 AI 컴퓨팅 분야의 소화(일시적 수요 둔화) 위험에 집중됨. 이러한 경우, 기술적 요인과 펀더멘털의 정렬로 인해 밸류에이션 배수가 역사적 평균 저점 수준(historical average trough levels)에 근접하며, 현재 수준 대비 8%에서 70%까지 하락할 위험이 존재함.

단기적으로 주가에 영향을 미칠 주요 이벤트 촉매제는 다음과 같음.

가격 협상 및 재고 변화율: 분기별이 아닌 수시로(ad hoc) 진행되는 가격 협상 결과와 재고 변화율이 중요함. 이 두 가지는 사이클의 선행 지표(leading indicators) 역할을 수행함.

HBM4 경쟁 심화 및 삼성의 생산 능력: HBM4 경쟁 심화 및 삼성의 기존 생산 능력(production capacity)이 지속 가능한 가격(sustainable pricing) 및 시장 점유율 할당에 영향을 미칠 수 있음.

하이퍼스케일러의 상품 메모리 주문 규모: 2026년까지 하이퍼스케일러 고객들로부터 수주되는 상품 메모리(commodity memory) 주문 규모와 PC 및 스마트폰과 같은 소비자 기술 분야의 증분 수요 회복(incremental demand recovery) 정도가 중요함.

ASML 상향 조정: ASML에 대한 투자의견이 Equal-weight에서 Overweight(OW)로 상향 조정되며, 목표주가는 €950으로 제시됨.

상향 배경: 부정적인 실적 수정 사이클의 종료와 초기 개선 신호가 투자자들의 관심을 다시 불러일으키고 있음.

2027년 전망 개선: 단기적으로는 업종에 어려움이 예상되나, 2027년까지의 전망은 다음과 같은 요인들의 조합으로 인해 개선되고 있음.

첨단 로직(Logic) 재가속: 선단 노드(leading edge nodes)에 대한 수요 강화와 삼성의 테일러 팹(Taylor fab) 투자와 같은 설비 투자 확대에 힘입어 FY27(2027 회계연도)에 첨단 로직 생산 능력 증설이 재가속될 것으로 예상됨.

메모리 가격과 CAPEX 연관성: 메모리 가격은 자본 지출(CAPEX spending)의 우수한 선행 지표임. 글로벌 팀이 확인한 가격 강세에 따라 컨센서스 추정치 대비 상향 위험(upside risk)이 존재함.

성장 저해 요인 해소: 단기 성장을 저해했던 중국 및 인텔 관련 매출 역풍(revenue headwinds)이 약화될 것으로 관찰됨.

SK 하이닉스 상향 조정: SK 하이닉스 투자의견이 OW로 상향 조정됨.

리스크 완화: HBM 경쟁 리스크가 점차 완화(de-risked)되고 있으며, 회사가 더욱 지속 가능한 마진 경로에 들어섰다고 판단됨.

목표주가 산정: 목표주가 W410,000은 NAND 가격 및 상품 DRAM 가격의 현저한 상승에 의해 주도됨. 이는 2026년 예상 주가순자산비율(2026e P/B)을 역사적 피크 사이클 밸류에이션인 2.0배에 근접한 수준으로 산정하는 것을 의미함.

HBM 이익 수정: 향후 HBM 관련 이익 수정(earnings revisions)은 HBM의 전체 시장 매출 성장(overall HBM TAM revenue growth)과 더욱 일치(in-line)할 것으로 전망됨.

Bull/Bear 비율: 상승 시나리오와 하락 시나리오의 비율이 2:1로, 상승 여력이 더 크다고 판단됨. 잔여이익평가법(residual income valuation)을 사용하여 기본 시나리오(base case earnings)에서 주가가 공정 가치(fair value) 이하에서 거래되고 있으며, 이는 보수적인 이익 시나리오로 간주되어야 함.

Overweight (OW) 유지/선호: Winbond, GigaDevice, Macronix, AP Memory, Nanya 등 특수 메모리 플레이어들에 대해 OW 의견이 제시됨.

가격 호조: 단기적으로 레거시 DRAM, SLC NAND, NOR 메모리의 가격이 더욱 유리하게(more favorable) 전환될 것으로 예상됨.

Winbond의 CUBE 기여: Winbond는 2026년 하반기부터 CUBE 제품을 통해 DDR4 사업 대비 더 높은 총마진을 가진 매출 기여를 볼 가능성이 높음.

Nanya 경쟁 환경 및 실적: Nanya (OW)는 신규 진입자인 중국의 CXMT가 고객 확보 및 가격 경쟁을 통해 경쟁 환경을 어렵게 만들고 있으나, 개선된 평균판매단가(ASP)에 힘입어 3분기 2025년 EPS가 가이던스보다 한 분기 빠른 흑자 전환(profitable)을 달성할 것으로 예상됨.

Underweight (UW) 유지: DoSilicon에 대해서는 UW 의견이 유지됨. GPU 스타트업인 Lisuan을 둘러싼 시장의 소음(market noise)이 현재 수준의 밸류에이션을 비매력적(unattractive)으로 만들고 있다고 판단됨.

NAND 강세 유지: 다가오는 NAND 슈퍼 사이클에 대해 강세(bullish) 관점이 유지되며, HDD(하드 디스크 드라이브) 종목에 대해서도 긍정적(positive) 관점이 유지됨.

수혜 요인: 두 부문 모두 타이트한 공급(tight supply)의 수혜를 받을 것으로 예상됨.

eSSD 주문 급증: AI 추론 수요의 가속화와 HDD 용량 제약(capacity constraints) 심화로 인해 CSP(클라우드 서비스 제공업체)들이 2026년 NL(Near Line) eSSD 주문량을 두 배 이상 늘리고 있음.

2026년 NAND 부족 전망:

Base Case: AI 인프라 구축 가속화로 인해 2026년 NAND 공급 부족이 2% 발생할 것으로 예상됨.

Bull Case: NL SSD가 NL HDD 부족분을 추가로 보완하기 시작하며, 2026년 5%부터 시작하여 잠재적으로 8%의 NAND 공급 부족으로 이어질 수 있음.

선호 종목: Top Pick으로 SanDisk와 KIOXIA가 이 주제를 주도할 것으로 예상됨.

모듈 제조업체 수혜: 유리해진 NAND 가격 사이클은 Longsys와 Phison 같은 모듈 제조업체에도 수혜를 줄 것으로 예상됨.

HDD 투자 의견: AI로부터 발생하는 데이터가 HDD와 eSSD 모두에 '모두를 끌어올리는 상승 물결(rising tide lifts all boats)' 역할을 할 것으로 예상되어, 미국 하드웨어 내 WDC와 STX에 대해 Overweight(OW) 의견이 유지됨.

선호 이유: 삼성전자는 고품질(high quality)과 방어적 성향(more defensive tilt)을 가졌다는 이유로 선호됨.

밸류에이션 매력: AI 주도 상품 메모리 상승 사이클로 인해 삼성전자의 현재 밸류에이션인 1.2배 P/B가 이전 사이클 피크인 1.6배 P/B 대비 매력적인 것으로 평가됨.

Top Pick 유지 근거: 삼성전자가 Top Pick으로 유지되는 이유는 다음과 같음.

HBM4 시장 점유율 상승 잠재력(potential upside)이 존재함.

RDIMM 서버 DRAM 수요 개선 및 SOCAMM, GDDR7 등 AI 주도 신규 기회가 존재함.

NAND 규모의 경제(economies of scale) 개선이 전통 메모리 사업 매출과 마진 성장에 기여할 가능성이 높음.

장기적으로 인간형 로봇(humanoid) 시장의...