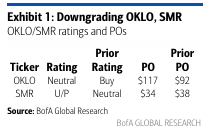

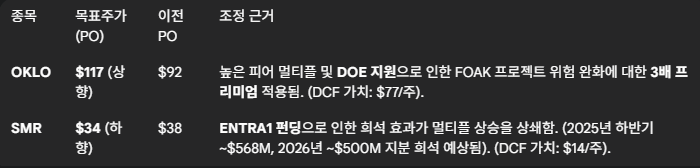

OKLO Buy -> Neutral (목표가 92 -> 117)

SMR Neutral -> Underperform (38 -> 34)

하향 조정

등급 조정 및 시장 현황

BofA Global Research는 Oklo (OKLO)의 투자 의견을 'Buy'에서 'Neutral'로, NuScale (SMR)의 투자 의견을 'Neutral'에서 'Underperform (U/P)'로 하향 조정됨.

이는 SMR 그룹 전반의 급격한 재평가(Re-rating)로 인해 단기적인 위험 대비 보상(Risk/Reward)이 부정적으로 편향된다는 판단에 근거함.

주가 현황은 Oklo가 연초 대비 +449% 상승했고, 지난 한 달 동안 +58% 상승했으며, NuScale은 연초 대비 +113% 상승함. 이는 투자자들이 AI/데이터센터 전력 테마와 연결된 희소한 원자력 노출(Nuclear Exposure)을 추격한 결과로 분석됨.

밸류에이션 과열 및 시장 주기 분석

장기적인 원자력 테마와 SMR 기회에 대해서는 긍정적인 입장이 유지되나, 현재의 랠리는 과도하게 연장된 것으로 판단됨.

현재 밸류에이션 수준은 SMR 채택의 초기 단계에 비현실적인 수준의 배치 속도(Deployment Ramps)와 할인율(Discount Rates)을 내포하고 있으며, 오류에 대한 여지를 거의 남기지 않고 있음.

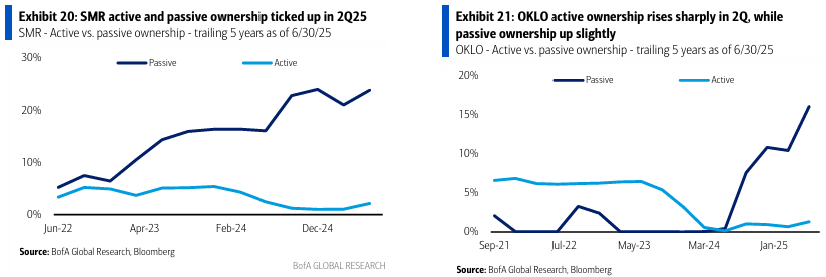

사이클 지표들은 AI 테마 거래가 후기 단계로 진입하고 있음을 시사됨. 소매 투자자(Retail Participation)의 참여가 증가되어 있으며, 두 종목 모두 적극적 소유권(Active Ownership)은 유통 주식의 1~2%에 불과한 반면, 소극적 소유권(Passive Ownership)은 15~20%에 달함.

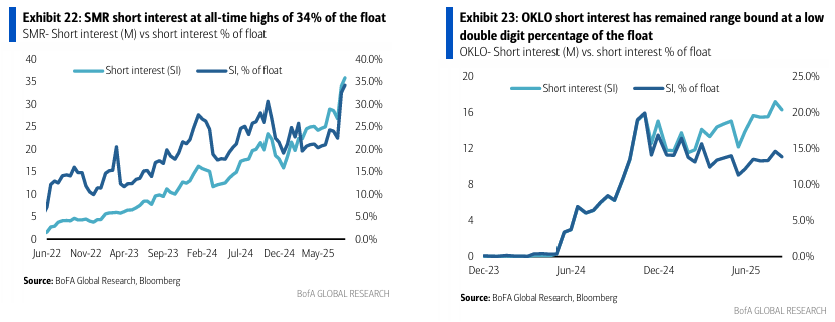

공매도비율

밸류에이션 상세 분석 및 목표 주가 조정

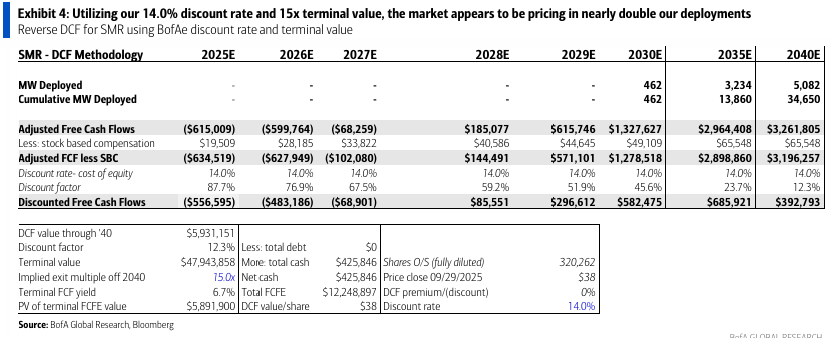

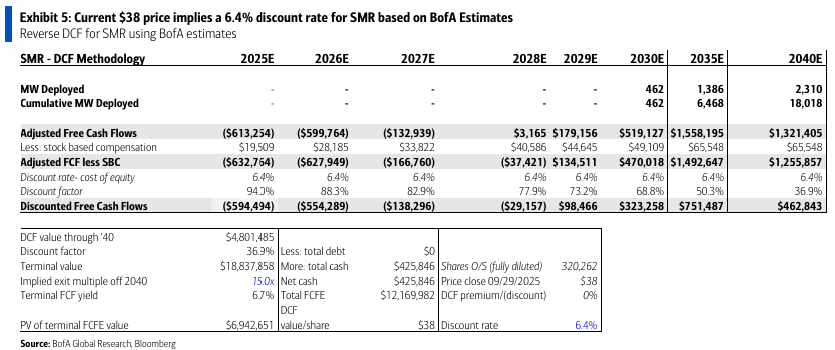

DCF 모델 및 내재 할인율의 괴리

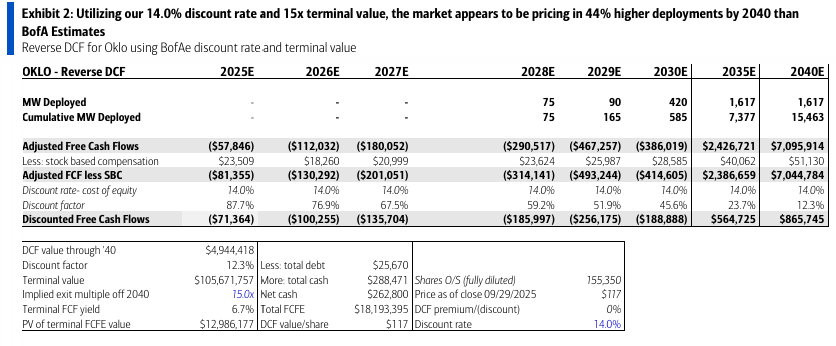

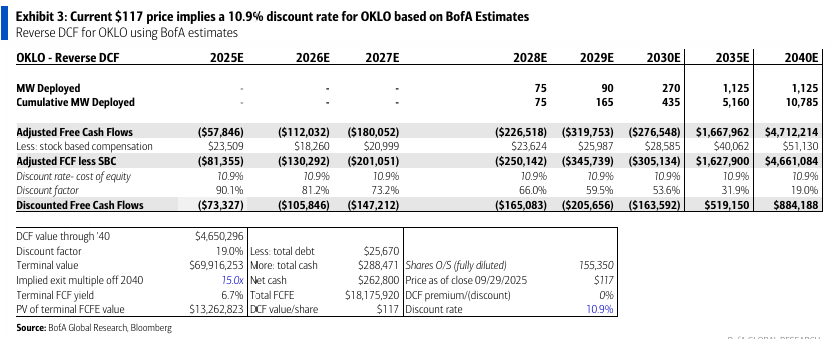

DCF(현금흐름할인법) 분석에 사용되는 섹터 할인율은 DOE(에너지부)의 정책 및 지원 증가를 반영하여 위험이 감소한 점을 고려, 기존 약 15.6%에서 14.0%로 업데이트됨.

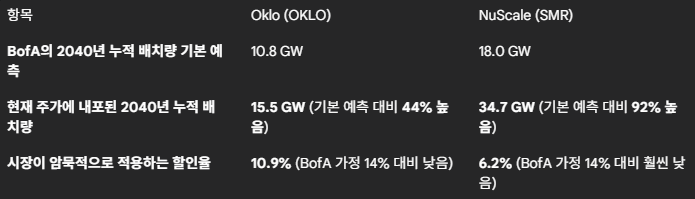

역(Reverse) DCF 분석 결과, 현재 시장 가격은 BofA의 기본 예측보다 훨씬 가파른 배치 속도를 암묵적으로 가정하고 있는 것으로 나타남.

종합 배치량: Oklo와 NuScale의 내포된 2040년 배치량 합계는 약 50GW로, Wood Mackenzie가 추적하는 전 세계 미위험 SMR 파이프라인 47GW보다 약 7% 높은 수치임. 이는 시장이 현재 파이프라인과 결합된 MOU/파이프라인 44GW보다도 높게 평가하고 있으며, BofA의 결합 기본 예측 약 29GW보다 75% 높은 수치임.

할인율 평가: 시장이 적용하는 10.9% (Oklo)와 6.2% (NuScale)의 할인율은 초기 단계의 기술 플랫폼에 적용하기에는 너무 낮은 수준으로 평가됨

EV/EBITDA 및 목표 주가 조정

EV/EBITDA 비교 (2032/33E):

Oklo: 16.9배 / 10.8배로, 블렌딩된 피어 그룹 (15.4배/13.5배) 대비 소폭 할인된 수준임.

NuScale: 11.9배 / 10.6배로, 피어 그룹 (15.3배/11.7배) 대비 소폭 할인된 수준임.

펀더멘털과의 괴리: 두 경우 모두 펀더멘털 대비 멀티플이 더 빠르게 확장되었으며, 성장 기대치가 선반영되었음. DCF 분석에 따르면 Oklo는 주당 $77 (34% 하락 여력), NuScale은 주당 $14 (64% 하락 여력) 가치로 산출되어 현재 주가 대비 크게 과대평가된 것으로 분석됨.

PO 결정 방식: 목표 주가는 80/20 비율로 상대 평가(Relative Valuation)와 DCF 평가를 혼합하여 산출됨. Oklo의 경우, INL의 첫 번째 프로젝트 크기가 기존 15MW에서 75MW로 조정된 것 외에는 모델에 근본적인 변화는 없음.

Bull/Bear 논쟁

SMR 기업에 대한 주요 논쟁은 시장 진출 전략, 건설 비용, HALEU 연료 확보 세 가지 핵심 요소에 집중됨.

Oklo (OKLO)

강세론 (Bull):

강력한 정치적 지지를 받음.

수직 통합된 '건설-소유-운영(build-own-operate)' 모델을 통해 ~$120/MWh PPA와 ~25% IRR 달성을 통해 더 많은 가치를 포착할 수 있음.

약세론 (Bear):

'건설-소유-운영' 방식은 자본 집약적이며, 초기 건설에 막대한 자본을 요구함.

경영진의 ~$3,000/kW FOAK(First-of-a-Kind) 비용 목표는 캐나다 온타리오의 ~$15,000/kW 건설 비용과 비교하여 현실성이 의문됨.

HALEU(고순도 저농축 우라늄) 부족 가능성이 수익성을 훼손할 수 있음.

주요 리스크: 2027~28년 Aurora FOAK 프로젝트의 실행(Execution) 능력과 연료 보안이 핵심 변동 요인으로 남아있음.

NuScale (SMR)

강세론 (Bull):

NRC 설계 승인과 ~$10억 규모의 DOE 지원, ITC(투자세액공제) 적격성에 의해 뒷받침되는 상업화 전략은 파트너사인 ENTRA1에 의존됨.

모듈식 '12-pack' 설계는 부지 선정의 유연성과 단계적 자본 지출(Staged Capex)을 제공한다는 주장임.

약세론 (Bear):

약한 $/kW 경제성과 상승하는 공급망 비용을 가진 축소된 AP1000이라는 비판이 존재함.

만약 확정적인 프로젝트가 나오지 않을 경우 신뢰도 리스크가 발생함.

ENTRA1의 30GW 파이프라인은 구속력이 없으며, ENTRA1의 재무 건전성 및 원자력 실적은 아직 입증되지 않았음.

Fluor의 지분 축소는 스폰서의 약속에 대한 우려를 증폭시키는 것으로 분석됨.

FOAK 및 NOAK 자본 지출(Capex) 가정

1) 핵심 변수로서의 Capex

FOAK(첫 번째) 및 NOAK(후속) 프로젝트의 자본 지출 강도는 SMR 경제성의 가장 중요한 변수로 간주됨.

오버나이트 건설 비용($/kW) 1,000 증가할 때마다 LCOE(균등화 발전 비용)가 ∼$15∼20/MWh 상승하는 민감도를 가짐 (가동률 ∼90%, 수명 30년, 비레버리지 IRR ...