1. 투자 요약 및 핵심 동력

Siemens Energy에 대해 '매수(Buy)' 등급이 유지되며, 12개월 목표주가는 €124.00로 제시됨. 현재 주가 €106.00 대비 17.0%의 상승 여력이 있는 것으로 분석됨.

기업의 회복 계획 이행이 진행 중이며, 다음 핵심 동력은 11월 19일과 20일에 예정된 자본시장 설명회(Capital Markets Day)가 될 것으로 전망됨. 동 설명회에서 (1) 가이던스 상향 조정, (2) 풍력 부문의 수익성 회복에 대한 상세 정보, (3) 현금 창출 및 대차대조표의 실질적인 긍정적 변화, (4) 자본 배분에 대한 상세 내용이 발표될 가능성이 있음. 본 보고서는 특히 자본 배분에 중점을 두고 분석됨.

가치 반환 잠재력

2025 회계연도부터 2030 회계연도까지 배당 및 자사주 매입을 통해 최대 €200억의 가치를 주주에게 반환할 잠재력이 있는 것으로 예상됨.

배경: 2025년 회계연도부터 2030년 회계연도 사이에 EBITA(이자 및 세금 차감 전 이익)가 약 4배 증가할 것으로 예상되며, 이에 따라 현금 흐름이 실질적으로 가속화될 것으로 전망됨.

제약 해제: 독일 연방 정부의 보증을 받았던 €110억 규모의 신용한도가 6월에 교체되고 배당 제한이 해제되면서 가치 반환을 위한 여건이 마련됨.

반환 규모: 증가된 잉여 현금 흐름 창출, 기업의 순현금(net cash) 상태 목표(Q3 실적에서 제시됨), 향후 투자 필요성(CAPEX 및 Siemens Energy India) 등이 고려될 때, 2030년까지 누적으로 약 €200억에 달하는 배당 및 자사주 매입을 통한 가치 반환 여력이 존재하는 것으로 보임 (이는 현재 시가총액의 20%에 해당됨).

시장 심리: 이러한 대규모의 가치 반환 잠재력을 고려할 때, 자본 배분은 다가오는 자본시장 설명회의 핵심 초점이 되어 시장 심리에 긍정적으로 작용할 것으로 예상됨.

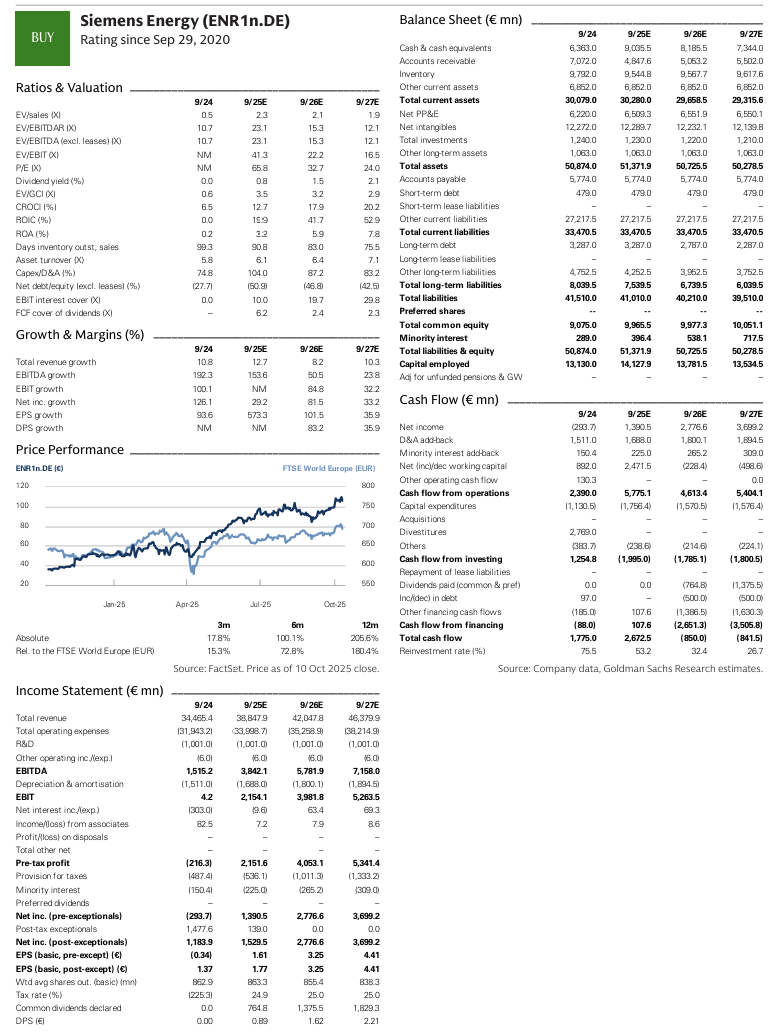

2. 경쟁사 대비 가치 평가 격차 및 회복 현황

경쟁사인 GE Vernova와 비교했을 때 Siemens Energy의 실적은 의미 있게 진전되고 있으며, 이는 2028년 예상 EV/EBITDA 기준 약 40%의 할인된 가치 평가 격차가 좁혀질 근거를 뒷받침함. 올해의 실적 달성은 전력망 투자, 에너지 안보와 같은 근본적인 수요 증가 요인에 대한 확신을 제공하며, 매출 성장과 마진 개선이 추가로 예상됨.

3개년 턴어라운드 계획의 중간 시점에서 실적이 의미 있게 진전되는 상황임.

풍력 부문: 육상 품질 충당금 변경 없이 연간 이익 가이던스를 달성할 예정임.

Gas & Power 부문: 예상치를 상회하는 수주, 실행 및 가격 책정에 힘입어 이익 가이던스가 상향 조정됨.

가치 평가 격차 축소를 이끌 것으로 예상되는 주요 요인은 다음과 같이 요약됨:

수익 전망의 일치 (Convergence of profit outlook)

유사한 대차대조표 및 현금 흐름 (Similar balance sheet and cash flow)

풍력 실행 관련 위험 완화 (Ease the risks around wind execution)

정부 지원 및 제한 제거 (Remove government support and restrictions)

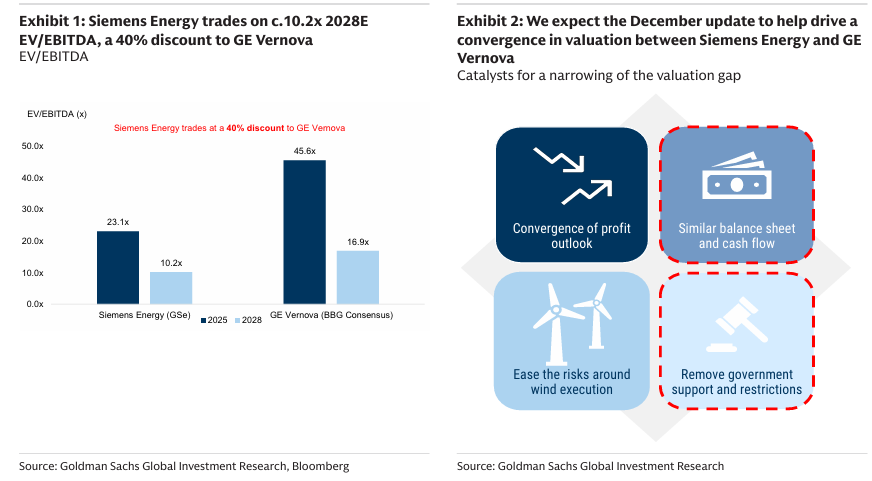

3. 재무 전망 및 가이던스 업데이트

자본시장 설명회에서 새로운 목표를 상세히 설명하고 현재까지의 진행 상황을 점검할 것으로 예상됨.

Q2 실적 발표 시 매출 및 마진 가이던스가 상향 조정되었음.

사업 부문별 FY25 신규 가이던스 (기존 가이던스 대비):

Gas Services: 매출 성장률 11~13% (10~12%에서 상향), 이익 마진 11~13% (7~9%에서 상향).

Grid Technologies: 매출 성장률 14~16% (10~12%에서 상향), 이익 마진 24~26% (23~25%에서 상향).

Transformation of Industry: 매출...