★251122 GS - China : Your "5-Year Plan" in a Slow(er) Bull Market★

콜드브루

2025.11.25조회수 30회

콜드브루

구독자 367명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

MSCI China 지수는 2022년 말 순환 저점 대비 80% 반등했으나, 4차례의 주요 하락세를 겪었음. 향후 2027년 말까지 주요 지수가 30~40% 상승하여 사상 최고치를 경신할 것으로 예상하며, 보다 지속적인 상승세를 전망함.

긍정적인 전망의 요인

친시장 정책 창구 개방:

정책 안전장치(Policy put)가 좌측 꼬리 위험(left-tail risks)을 압축함.

수요 측면 부양책 및 새로운 5개년 계획(5Y Plan)을 통해 성장의 균형을 재조정하고 외부 위험을 완화할 것임.

'Nine measures'가 주주 환원(shareholder returns)을 증진시키고 해제함.

산업 규제가 완화되어 중국 민간 기업(Chinese POEs)의 복귀와 상승을 촉진함.

성장 재가속:

AI가 수익(earnings)에 대한 판도를 바꿨음.

'Anti-involution' 정책이 이익 디플레이션(profit reflation)에 대한 기대를 다시 불어넣음.

'Going Global' 추세가 중국의 경쟁력 상승을 보여주며, 이 모두가 추세적인 주당순이익(EPS) 성장을 낮은 두 자릿수(low-teen) 수준으로 끌어올림.

저평가된 밸류에이션:

AI와 유동성 오버슈트(liquidity overshoot)로 인한 우측 꼬리(right tail) 위험이 중간 범위의 지수 주가수익비율(PEs) , 하락한 채권 수익률 , 글로벌 주식 대비 고착화된 할인율 등으로 매력적인 가격에 형성된 것으로 보임.

미국 연방준비제도(Fed)의 완화 정책과 현지(중국)의 낮은 (실질) 금리도 주가 배수(equity multiples)에 긍정적으로 작용함.

강력한 자금 흐름:

수조 달러의 잠재적인 중국 자산 재배분 흐름에 힘입어 주식으로의 구조적인 중국 자본 이동이 예상됨.

외부적으로는 글로벌 투자자들의 분산투자 및 중국에 대한 저평가(underweight) 할당으로 인해 중국이 다시 투자 레이더에 포착됨.

강세장 전략:

강세장이 전개되는 동안 하락 시 매수(Buy the dip) 전략을 구사함.

알파(alpha)에 집중해야 하며, 투자 대상으로는 중국 Prominent 10, 15차 5개년 계획(FYP) 수혜주, China AI 테마, Going Global 리더, Anti-involution 수혜주, 성장(Growth) 버킷의 A주 스몰캡 등을 제시하며, 이를 Shareholder Returns Portfolio의 매력적인 현금 수익률로 균형을 맞출 것을 권고함.

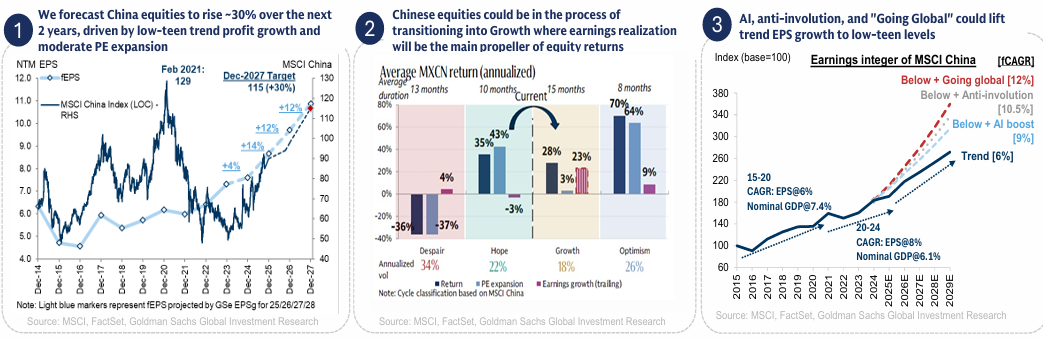

We forecast China equities to rise ~30% over the next 2 years, driven by low-teen trend profit growth and moderate PE expansion : 중국 주식은 향후 2년간 낮은 두 자릿수 추세 이익 성장과 보통 수준의 주가수익비율(PE) 확장에 힘입어 약 30% 상승할 것으로 전망됨 .

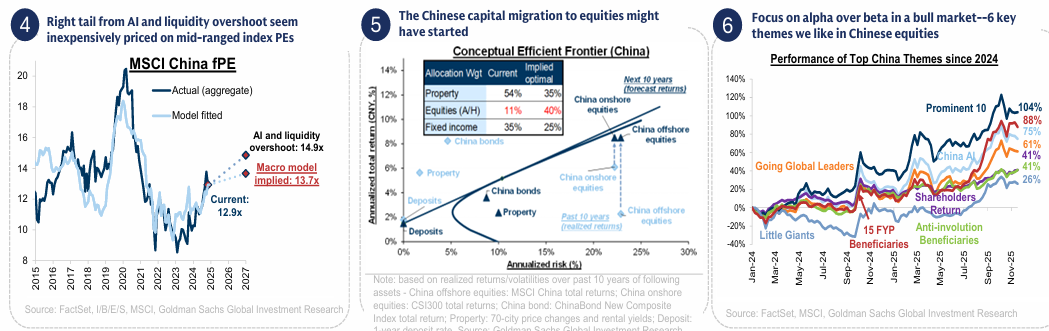

Chinese equities could be in the process of transitioning into Growth where earnings realization will be the main propeller of equity returns : 중국 주식은 현재 이익 실현이 주식 수익률의 주요 동력이 되는 성장(Growth) 단계로 전환하는 과정에 있을 수 있음. 연평균 수익률 분해를 통해 현재가 Hope 단계에서 Growth 단계로 넘어가는 지점에 있음을 시사함 .

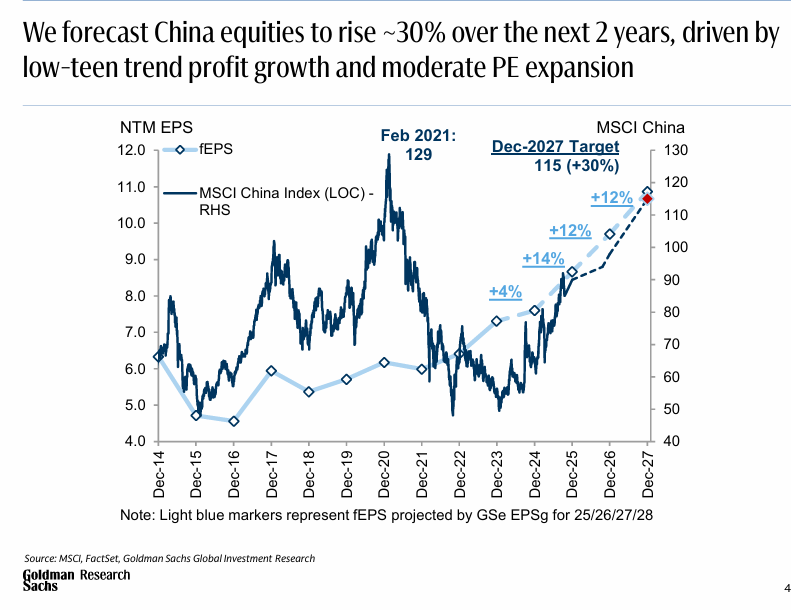

AI, anti-involution, and "Going Global" could lift trend EPS growth to low-teen levels : AI, Anti-involution, 'Going Global' 추세가 추세적인 주당순이익(EPS) 성장을 낮은 두 자릿수(low-teen) 수준으로 끌어올릴 수 있음. 'Going Global'과 'Anti-involution', 'AI boost'가 결합되면 추세적인 이익 성장률을 기존 6%에서 12%까지 높일 수 있는 시나리오가 제시됨 .

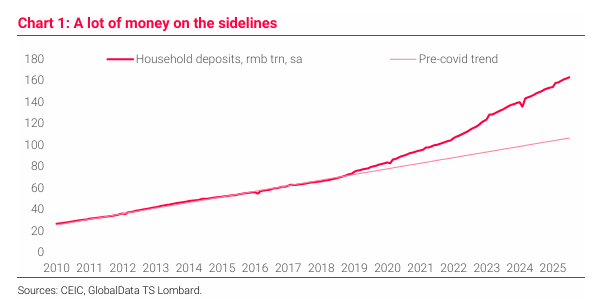

The Chinese capital migration to equities might have started : 중국 가계 자산의 구성과 효율적 투자 경계선(Efficient Frontier) 개념을 통해 중국 자본의 주식 시장으로의 이동이 시작되었을 수 있음을 보여줌. 현재 주식(A/H) 비중이 11%이나, 향후 10년 전망에 기반한 최적 배분(Implied optimal) 비중은 40%로 제시됨 .

Right tail from AI and liquidity overshoot seem inexpensively priced on mid-ranged index PEs : AI와 유동성 오버슈트에서 비롯된 우측 꼬리 가능성이 중간 범위의 지수 주가수익비율(PEs)로 인해 저평가된 것으로 보임. 현재 MSCI China의 예상 주가수익비율(fPE)은 12.9배로, 거시경제 모델이 시사하는 13.7배보다 낮고, AI와 유동성 오버슈트 상황에서의 예상치 14.9배에 비해서도 낮음 .

: Focus on alpha over beta in a bull market--6 key themes we like in Chinese equities : 강세장에서는 베타(Beta)보다 알파(Alpha)에 집중해야 하며, 선호하는 6가지 주요 중국 주식 테마를 제시함. Prominent 10이 2024년 이후 가장 높은 성과를 보였으며, 다음으로 China AI와 Going Global Leaders가 좋은 성과를 냈음 .

MSCI China 주식은 향후 2년간 약 30% 상승할 것으로 전망되며, 이는 낮은 두 자릿수의 추세적인 이익 성장과 보통 수준의 PE 확장에 기인함.

2027년 12월 목표 지수는 115(+30%)이며, 이는 2024년부터 2027년까지 주당순이익(EPS)이 4%, 14%, 12%, 12% 성장할 것으로 예상하는 것에 기반함. 지수(LOC)는 우측 축을, NTM EPS는 좌측 축을 사용하여 2014년 12월부터 2027년 12월까지의 추이를 나타냄 .

주식 시장 사이클은 Hope(희망) 단계에서 Growth(성장) 단계로 전환되는 중이며, 이 단계에서는 이익 성장(profit growth)이 일반적으로 주식 수익률을 주도함.

The Equity Cycle is turning, from Hope to Growth, where profit growth typically drives equity returns : MSCI China를 기반으로 분류된 사이클(Despair, Hope, Growth, Optimism)의 연평균 수익률 및 구성 요소(PE 확장, 이익 성장)를 비교함. Despair 단계에서는 수익률이 -36%로 이익 성장과 PE 확장 모두 마이너스였음. Hope 단계(평균 10개월)에서는 연평균 43%의 수익률을 보였으며, PE 확장이 주도했음(35%). Growth 단계(평균 15개월)에서는 연평균 28%의 수익률 중 이익 성장이 23%로 주된 동인임 . 현재 시점은 Hope 단계에서 Growth 단계로의 전환기에 있는 것으로 보임.

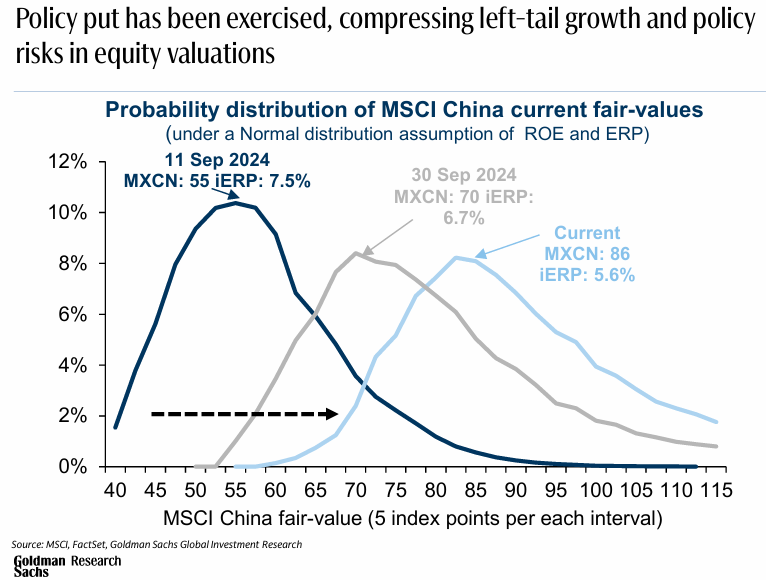

정책 안전장치(Policy put)가 행사되면서 주식 밸류에이션에서 좌측 꼬리 성장 및 정책 위험(left-tail growth and policy risks)을 압축하는 결과를 가져왔음.

MSCI China의 현재 공정가치(fair-value) 확률 분포를 보여줌. 2024년 9월 11일(MXCN 55, iERP 7.5%) 대비 2025년 '현재'(MXCN 86, iERP 5.6%)로 이동하면서 확률 분포가 오른쪽으로 이동했으며, 이는 잠재적인 하방 위험(left-tail)이 감소했음을 의미함 . 내재 주식 위험 프리미엄(iERP)도 하락하여 위험 압축 현상을 뒷받침함.

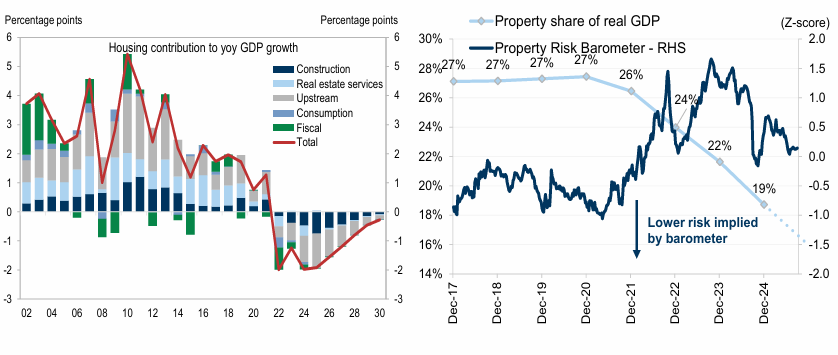

주택 부문발 수익 감소 압력(Earnings drags) 및 시스템적 우려(systemic concerns)가 완화되고 있음.

Housing contribution to yoy GDP growth : 주택 부문이 전년 대비 GDP 성장에 기여하는 정도를 보여줌. 2022년과 2023년에 걸쳐 주택 부문(건설, 부동산 서비스, 업스트림, 소비, 재정 포함)의 기여도는 마이너스를 기록했으며, 2024년과 2025년에도 마이너스 기여를 보일 것으로 예상되나, -2% 수준에서 반등하는 모습을 예상함 .

Property share of real GDP / Property Risk Barometer - RHS : 실질 GDP에서 부동산이 차지하는 비중과 부동산 위험 바로미터(Z-점수)를 보여줌. 부동산 비중은 2017년 12월 28%에서 2024년 12월 19%로 하락 추세임. 부동산 위험 바로미터는 2021년 이후 지속적으로 하락하며 더 낮은 위험을 시사함 .

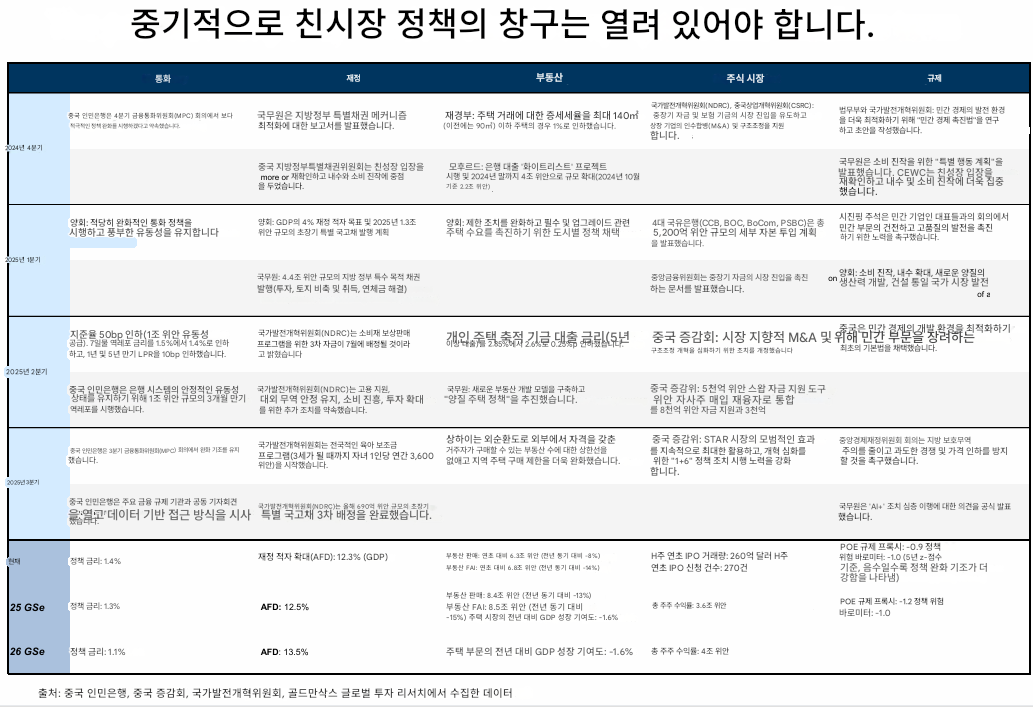

친시장 정책 창구(pro-market policy window)는 중기적으로 계속 열려 있을 것으로 전망됨.

The pro-market policy window should stay open in the medium term (Monetary, Fiscal, Property, Equity Market, Regulation 정책 요약) : 2024년 4분기부터 2026년 전망까지 통화, 재정, 부동산, 주식 시장, 규제 부문의 주요 정책 조치들을 분기별 요약.

통화: 2025년 2분기에 RRR 50bp 인하 및 대출우대금리(LPR) 인하 등 완화 기조를 보였으며, 2026년 정책 금리는 1.1%로 추가 하락할 것으로 예상됨.

재정: 2025년 1분기 GDP 대비 4% 재정 적자 목표와 1.3조 위안의 초장기 특별 국채 발행 계획 등 적극적 재정 정책을 예고했음. 증강 재정 적자(AFD)는 2026년에 GDP 대비 13.5%로 증가할 것으로 예상됨.

부동산: 구매 제한 완화(City-specific policies), 주택 거래 인지세율 인하, 은행 대출 화이트리스트 프로젝트 확대 등 완화 정책이 지속됨. 2026년 주택의 전년 대비 GDP 성장 기여도는 -1.6%로 2025년과 동일할 것으로 예상됨.

주식 시장: 중장기 자금 및 보험 자금 시장 유입 유도, M&A 및 구조 조정 지원, 자본 확충 계획, 주주 환원 증가 등 시장 활성화 정책을 추진했음. 2026년 총 주주 환원은 4.0조 위안으로 증가할 것으로 예상됨.

규제: '민간 경제 촉진법' 제정 및 시행을 통해 민간 경제 발전 환경을 최적화하고, 지방 보호주의 및 과도한 경쟁을 억제하는 조치가 취해졌음.

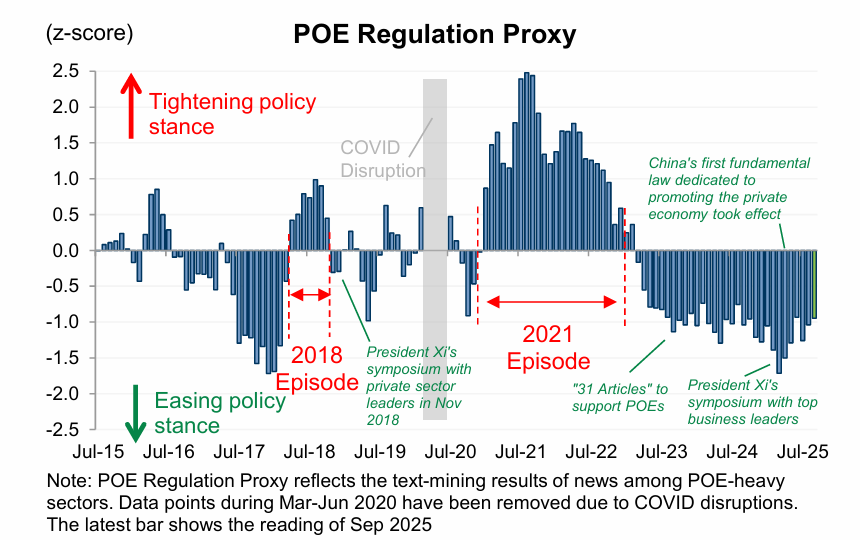

민간 기업 규제 프록시(POE Regulation Proxy) 사이클이 전환되었음.

The POE regulation cycle has inflected (POE Regulation Proxy) : 민간 기업(POE) 규제 프록시(z-점수)는 2021년 규제 에피소드 이후 강화 추세를 보였으나, 2022년 중반부터 완화 추세로 전환됨. 2025년 2분기 중국 최초의 민간 경제 촉진을 위한 기본법이 발효되면서 규제 스탠스가 더욱 완화되는 모습을 보였으며, 현재(2025년 9월)의 POE 규제 프록시는 -1.0 수준으로 완화 정책 기조를 시사함 .

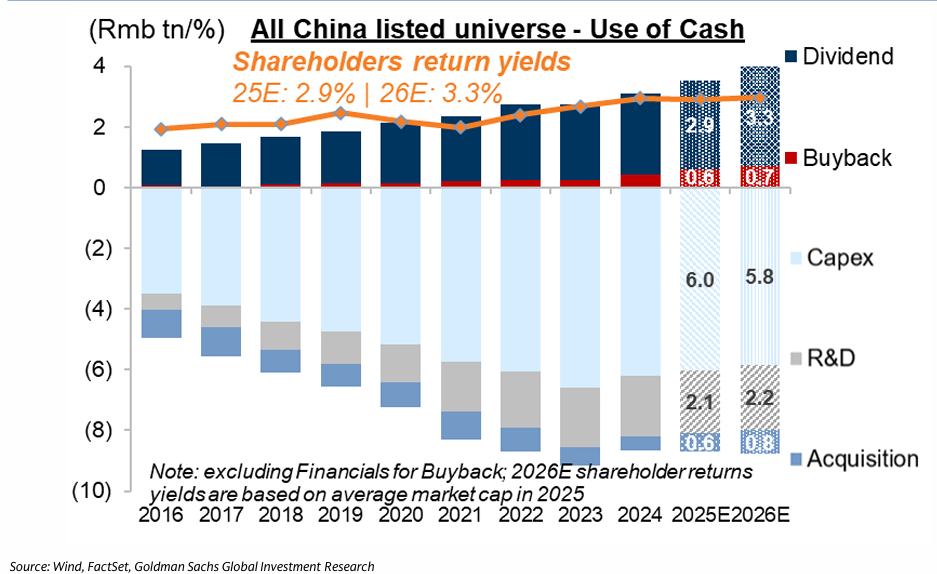

중국 기업들의 현금 환원(Cash returns)은 사상 최고치에 도달할 것으로 예상됨.

All China listed universe - Use of Cash : 중국 상장 기업(금융 제외)의 현금 사용(배당, 자사주 매입, CAPEX, R&D, 인수) 추이를 보여줌. 주주 환원율(Shareholders return yields)은 2025년 예상치 2.9%, 2026년 예상치 3.3%로 증가할 전망임. 배당과 자사주 매입을 합친 주주 환원 규모가 2025년 3.5조 위안, 2026년 4.0조 위안으로 예상됨. 이는 자본적 지출(Capex)과 연구개발(R&D) 지출을 상회하는 규모임.

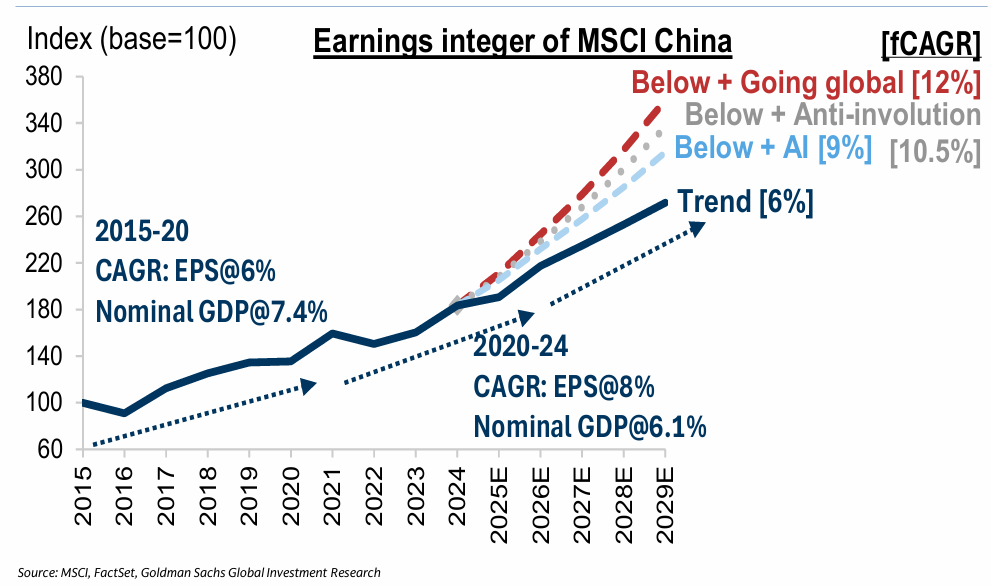

AI, Anti-involution, Going Global에 힘입어 추세적인 주당순이익(EPS) 성장률이 12%로 가속화될 것으로 예상됨.

Earnings integer of MSCI China : MSCI China의 이익 지수를 보여주며, 추세적인 이익 성장률(Trend)은 6%였음. 여기에 AI 부스트가 더해지면 9%, Anti-involution이 더해지면 10.5%, Going Global이 더해지면 12%까지 상승할 것으로 전망됨.

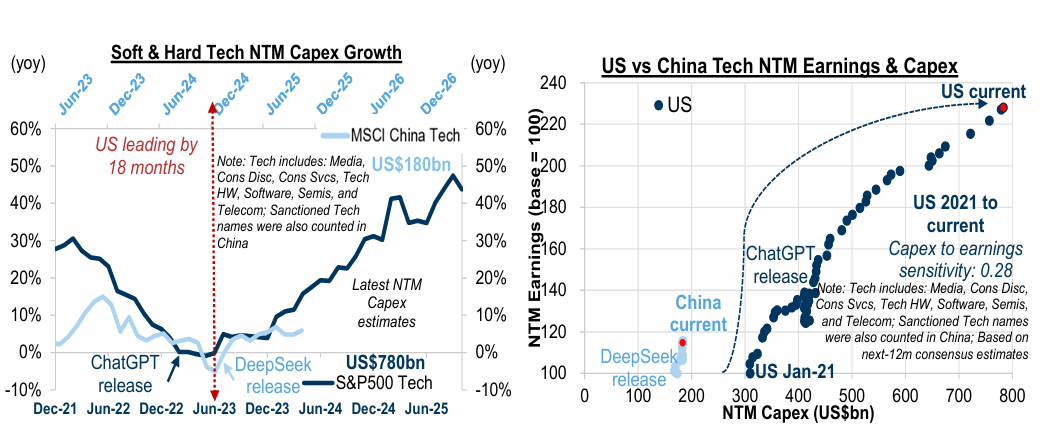

AI가 판도를 바꾸고 있으며, AI 자본적 지출(capex)로 인한 이익 부양이 진행 중임.

Soft & Hard Tech NTM Capex Growth : 소프트웨어 및 하드웨어 기술 부문의 차기 12개월(NTM) 자본적 지출(Capex) 성장률(전년 동기 대비)을 보여줌. MSCI China 기술 부문의 NTM Capex 성장률은 2024년 6월 이후 크게 반등하여 50%를 상회함. 이는 미국보다 18개월 정도 뒤처진 흐름이나, 현재 가속화되는 추세임.

US vs China Tech NTM Earnings & Capex : 미국과 중국 기술 부문의 NTM 이익(Earnings)과 Capex 간의 관계를 보여줌. 중국은 DeepSeek 출시 이후 이익 대비 Capex 민감도가 증가하는 추세임.

'Involution' 위험이 높은 부문에 정부 조치가 ...