251202 GS - Vale (VALE): Vale Day 2025: Copper Growth, Nickel Break-even and IO Flexibility

콜드브루

2025.12.07조회수 35회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

Vale는 런던에서 연례 Capital Markets Day를 개최했음. Glencore와의 파트너십을 발표하여 캐나다 Sudbury 지역의 가치를 잠재적으로 확보할 수 있게 된 점은 긍정적이었음.

구리(Copper) 부문

2035년까지 구리 생산량을 두 배로 늘리겠다는 계획을 뒷받침하는 상세한 정보 제공은 투자자들에게 환영받을 것으로 보임.

다만, 대부분의 프로젝트가 아직 시추 또는 예비 타당성 단계에 있어 성장의 속도(growth velocity)가 느리다는 점에 대해서는 실망할 수도 있음.

성장 자본 지출(growth capex)은 철광석 성장이 내년 말까지 둔화됨에 따라 구리 부문에 더 치우칠 가능성이 높음.

니켈(Nickel) 부문

2027년까지 FCF(Free Cash Flow) 손익분기점 달성을 예상함.

철광석(Iron Ore) 부문

생산량 증가는 제한적이며, 작년 대비 가이던스가 10Mt 감소했음. 경영진은 이를 운영상의 제약보다는 시장 역학에 기인한 것으로 설명했음.

결과적으로 비용 역시 이전 가이던스 대비 높아질 가능성이 있음.

회사는 운영 유연성, 안전 및 효율성에 지속적으로 초점을 맞추고 있으며, 최근 실적은 투자자들에게 긍정적으로 평가받고 있음.

자본 배분 및 재무

배당 및 자사주 매입 분배가 보다 균형 있게 이루어져야 한다고 경영진은 밝혔음.

순부채 범위(net debt range) 변경은 2027년 이전에 이루어질 가능성은 낮음.

Goldman Sachs는 Vale에 대해 Buy 등급을 유지하며, 2026년 예상 FCF 수익률 6.5%, EV/EBITDA 4.8배로, 동종업계(peer) 대비 낮은 밸류에이션(EV/EBITDA 5.5~5.7배, FCF 수익률 4~5%)에서 거래되고 있다고 언급했음.

장기 철광석 수요 전망 및 가격

장기적으로 철광석 미분(fines) 수요 감소는 부분적으로 괴광(agglomerates) 수요 증가로 상쇄될 것으로 예상됨.

2030년까지 해상 수요는 소폭 감소할 것으로 보이며, 이는 중국의 수요 감소가 인도, 동남아시아, 중동/북아프리카 지역의 수요 증가로 부분 상쇄되기 때문임.

Vale는 철강업체들의 탈탄소화 전략 가속화에 따라 철광석 괴광의 장기 수요가 급증할 것으로 전망했음.

특히 직접환원(Direct Reduction) 괴광 수요는 두 배 이상 증가하여, 미분 수요 감소를 부분적으로 상쇄할 것으로 보임.

Vale는 시장 균형을 맞추기 위해 장기 철광석 가격으로 $100/t가 필요하다고 보았음.

포트폴리오 유연성 강화

Vale의 포트폴리오 및 공급망 전략은 시장 변화에 더욱 유연해지고 있으며, 양보다는 가치(value over volume)를 우선시하고 있음. 이는 낮은 실리카 할인율, 신제품 판매 증가 등으로 성과를 내고 있음.

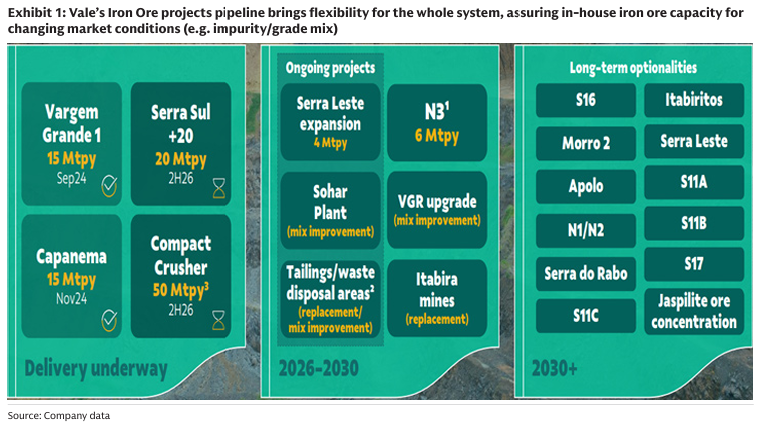

진행 중인 저비용 확장 프로젝트들이 Vale의 전망을 뒷받침하며, 2030년까지의 장기 철광석 생산량 가이던스 내의 모든 성장은 추가 라이선스가 필요하지 않아 실행 위험이 낮음.

주요 프로젝트: Capanema 및 Vargem Grande 1은 2026년 2분기/하반기에 각각 가동 완료 예정임. Serra Sul+20의 가동은 2026년 하반기에 예상됨.

Vale는 프리미엄 중간 등급 광석(premium mid-grade ore)으로 포지션을 재조정하고 있으며 (2025년 61%로 증가), Mid-grade Carajas 및 Pellet Feed China 같은 저알루미나 신제품의 판매가 증가하고 있음.

이러한 제품들은 실리카 할인율을 개선하고, Vale의 철광석 포트폴리오 가치를 높이는 데 기여했음.

Vale의 포트폴리오는 최적의 알루미나/실리카 비율을 이미 가지고 있어, 호주 광석과의 혼합이 필요 없다는 점에서 독특하며 용광로 운영에 가장 적합함.

성장 시장(예: 인도)에서 농축 및 혼합 능력 확대를 통해 공급망 유연성을 높이고 있음.

파트너와의 Mega Hub 구축은 자산 경량화(asset light model) 모델로 진행되어, 구리 성장 등 다른 핵심 시장에 자본 배분을 보존할 계획임.

Exhibit 1: Vale의 철광석 프로젝트 파이프라인은 시스템 전반의 유연성을 ...