오일 트래커: 재고의 육상 상륙과 장기 공급 상향 리스크 증가에 따른 브렌트유 50달러대 진입

브렌트유 가격이 배럴당 60달러 미만으로 하락하며 4년 만에 최저치를 기록함.

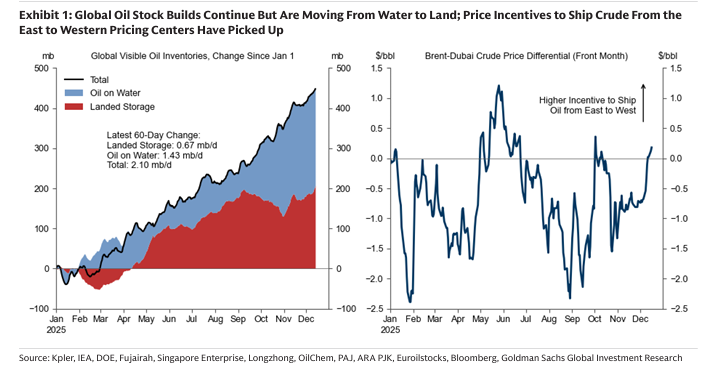

이는 해상에 쌓여있던 대규모 원유 물량이 육상 저장소로 들어오기 시작했기 때문임.

러시아와 베네수엘라의 장기 공급 상향 리스크가 증가한 점도 가격 하락 원인임.

지난 90일 동안 글로벌 가시 재고 비축 속도가 하루 2.1mb에 달하며 글로벌 오일 저장량이 4년 만에 최고치에 도달함.

중국과 인도가 할인된 러시아산 원유 구매를 늘리면서 재고 구성이 변하고 있으며, 이로 인해 비러시아산 원유가 OECD 구매자들에게 더 많이 공급될 여지가 생김.

중동 및 브라질의 수출 증가와 중국 수요 나우캐스트의 둔화로 아시아 원유 가격이 대서양 지역 대비 약세를 보임.

현재 브렌트유는 두바이유보다 높은 가격에 거래되고 있음.

이러한 가격 차이는 원유가 수에즈 서부의 주요 가격 중심지인 미국과 북서 유럽으로 흐르게 유도하여 해당 지역 재고를 높일 것임.

글로벌 공급 과잉과 연초의 계절적 OECD 재고 비축이 겹치면서 브렌트와 WTI 근월물 타임스프레드가 콘탱고로 전환될 가능성이 큼.

장기 가격 하락이 이번 주 현물 가격 하락분의 약 절반을 차지함.

미국과 베네수엘라의 긴장 고조로 공급 차질 리스크가 있으나, 서방 메이저 기업들이 베네수엘라에 복귀할 경우 장기 생산량이 늘어날 수 있음.

러시아-우크라이나 평화 협상 진전 가능성도 러시아의 장기 생산 상향 리스크를 높임.

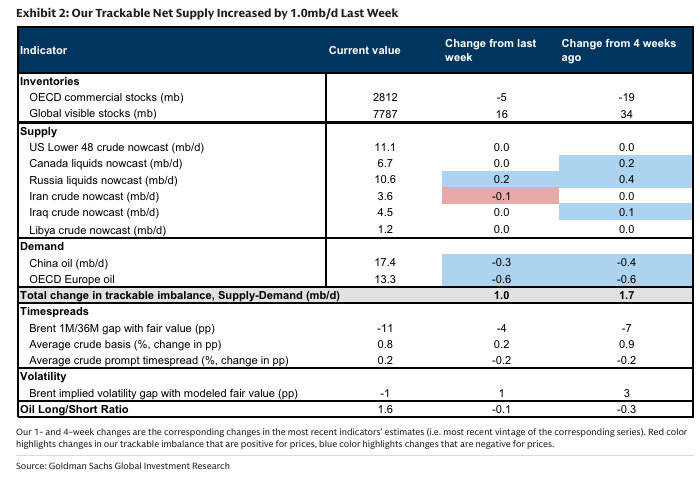

지난주 추적 가능한 순 공급량은 OECD 유럽 및 중국의 수요 감소와 러시아의 생산 증가로 인해 하루 1.0mb 증가함.

드론 공격에도 불구하고 러시아의 오일 생산은 정유소 가동률 상승과 무역 네트워크 조정에 힘입어 일부 회복됨.

전망 및 정유 마진 동향

카스피해 파이프라인 컨소시엄(CPC) 수리 지연에도 불구하고, 1월 선적량은 새로운 계류 시설 가동으로 정상화될 예정임.

석유 제품 마진은 평화 회담 소식과 미국, 중국, 쿠웨이트의 정유 가동률 상승으로 인해 추가 하락함.

미국 정유소들의 2026년 1분기 유지보수 축소 계획과 중국의 수출 쿼터 확대 가능성으로 중간 유분 마진은 더 떨어질 수 있음.

(왼쪽) 글로벌 오일 재고 비축 및 이동 현황 : 2025년 1월 1일 이후 총 재고 변화, 해상 재고와 육상 저장량의 비중 변화를 보여주는 차트.

(오른쪽): 브렌트-두바이 원유 가격 차이 : 동양에서 서양으로 원유를 보낼 인센티브가 높아진 상황을 설명하는 근월물 스프레드 차트.

기타 주요 동향 및 수급 지표

유가 하락 요인:

미국 오일 시추기 수가 1개 증가하여 414개를 기록함.

중국 수요 나우캐스트가 하루 0.3mb 감소함.

OECD 유럽 수요 나우캐스트가 하루 0.6mb 감소함.

글로벌 가시 재고 수치가 하루 2.3mb 증가함.

유가 상승 요인:

이란 원유 나우캐스트가 하루 0.1mb 소폭 감소함.

캐나다 오일 시추기 수가 3개 감소하여 123개가 됨.

재고

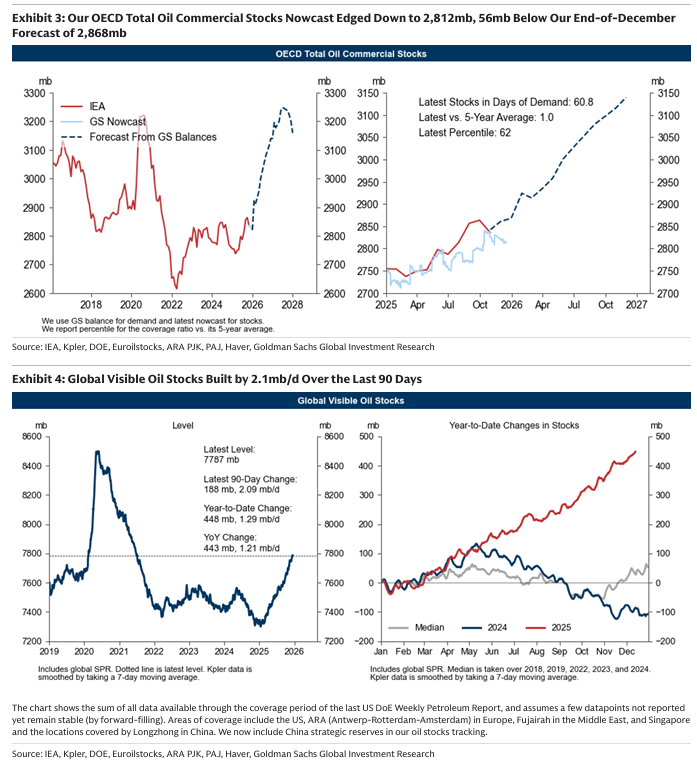

도표 3: OECD 총 상업용 오일 재고 나우캐스트는 2,812mb로 소폭 하락했으며, 이는 12월 말 전망치인 2,868mb보다 56mb 낮은 수준임

OECD 총 상업용 오일 재고 나우캐스트 수치는 2,812mb를 기록함.

최신 재고량은 수요 충족 일수(Days of Demand) 기준으로 60.8일임.

5년 평균 대비 최신 수치는 1.0이며, 백분위수는 62번째임.

재고 모델링에는 수요에 대해 GS 밸런스를 사용하고, 재고에 대해 최신 나우캐스트를 활용함.

도표 4: 글로벌 가시 오일 재고는 지난 90일 동안 하루 $2.1mb/d$ 속도로 비축됨

글로벌 가시 오일 재고의 최신 수준은 7,787mb임.

최근 90일간의 변화량은 188mb이며, 이는 하루 $2.09mb/d$에 해당함.

연초 대비(Year-to-Date) 변화량은 448mb(하루 $1.29mb/d$)이며, 전년 동기 대비(YoY) 변화량은 443mb(하루 $1.21mb/d$)임.

해당 데이터에는 글로벌 전략 비축유(SPR)가 포함되어 있음.

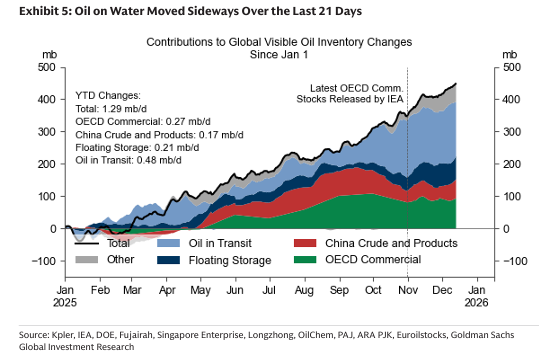

도표 5: 지난 21일 동안 해상 물량(Oil on Water)은 횡보세를 보임

연초 이후 글로벌 가시 오일 재고 변화 기여도는 총 $1.29mb/d$임

세부 항목별 기여도는 OECD 상업 재고 $0.27mb/d$, 중국 원유 및 제품 $0.17mb/d$, 부유식 저장소(Floating Storage) $0.21mb/d$, 운송 중인 오일(Oil in Transit) $0.48mb/d$임

공급

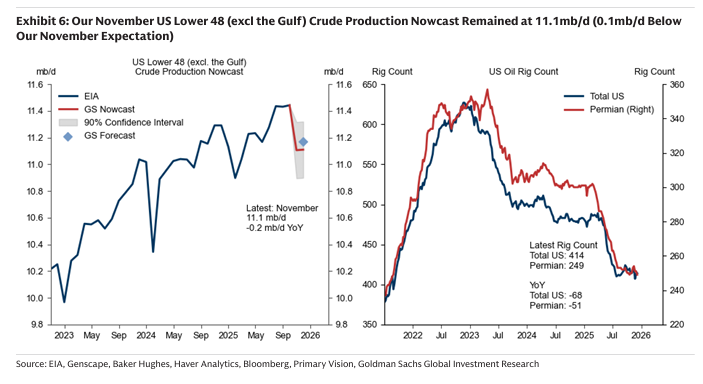

도표 6: 11월 미국 본토 48개주(멕시코만 제외) 원유 생산 나우캐스트는 $11.1mb/d$를 유지함 (11월 예상치보다 $0.1mb/d$ 낮음)

최신 11월 생산량은 $11.1mb/d$이며, 이는 전년 동기 대비 하루 $0.2mb$ 감소한 수치임

최신 시추기 수(Rig Count)는 미국 전체 414개, 퍼미안(Permian) 분지 ...