260129 GS - SOUTH KOREA GAMES: Favor Krafton and NCSOFT; Downgrade SHIFT UP to Neutral

콜드브루

2026.02.01조회수 36회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

우리는 한국 온라인 게임 업종의 2025년 4분기 실적을 프리뷰한다. 전반적으로 실적은 시장 기대치에 대체로 부합할 것으로 예상한다. 이에 따라 추정치와 목표주가를 조정했다.

우리는 여전히 크래프톤과 엔씨소프트를 선호한다.

■ 크래프톤

ADK 매출을 제외하고 보면, 컨센서스는 PUBG 프랜차이즈 매출이 2026년에 하락 사이클에 진입할 것으로 보고 있다. 그러나 우리는 PC와 모바일 양쪽에서의 트래픽 회복력, 그리고 신규 UGC 콘텐츠/모드가 참여도를 높일 것이라는 점을 감안하면 2026년 유기적 매출 12% YoY 성장은 충분히 가능하다고 본다.

또한 2026년 예정된 Subnautica 2와 Palworld Mobile 출시 파이프라인은 현재 주가에 충분히 반영되지 않았다고 판단한다.

현재 주가는 당사 2026년 추정 PER 기준 9.1배로 역사적 저점 수준에서 거래 중이며, 당사 목표 PER 18배 대비 매우 매력적이다. 매수 의견 유지.

■ 엔씨소프트

우리는 AION2의 견조한 장기 유지율과 수익화 추이를 긍정적으로 본다. 이는 2026~2027년 안정적인 실적을 지지하는 기반이 될 것이며, 신규 파이프라인 출시가 추가 업사이드를 더할 것이다.

또한 조기퇴직 프로그램을 통한 고정비 절감과 사내 결제 시스템 기반의 유리한 수수료 구조로 인해 영업 레버리지 확대가 가능해지면서 지속적인 실적 모멘텀이 가능할 것으로 본다.

주가는 당사 2026년 추정 PER 14.7배, 목표 PER 19배 대비 할인 거래 중이다. 매수 의견 유지.

SHIFT UP과 넷마블은 중립

■ SHIFT UP

우리는 2026~2027년 단기 파이프라인 부재를 이유로 SHIFT UP에 대해 보다 보수적으로 전환한다.

2026년/2027년 영업이익은 각각 -26% / -8% YoY 감소할 것으로 예상한다. 이는 2025년 Stellar Blade PC 출시의 높은 기저와 파이프라인 공백 때문이다.

회사의 개발 역량과 기존 IP 히트율은 여전히 긍정적으로 보지만, 목표 PER을 기존 22배에서 16배로 하향 조정하고 투자의견을 중립으로 하향한다.

■ 넷마블

제품 라이프사이클이 빠르게 악화되고 있어 주요 타이틀 출시 주기 유지에 부담이 존재한다는 점에서 여전히 보수적이다. 다만 2026년까지는 대형 타이틀 출시 빈도 증가, 자체 IP 매출 비중 개선, 비용 효율화에 힘입어 영업이익의 플러스 추세는 유지될 것으로 본다. 중립 유지.

펄어비스는 매도

■ 펄어비스

우리는 Crimson Desert 이후의 파이프라인 가시성이 낮다고 판단하며, Crimson Desert도 장기적인 실적 기여는 제한적일 것으로 본다.

2027년 매출은 -37% 감소, 영업이익은 적자 전환을 예상한다.

현재 주가는 2026년 추정 PER 29.6배, 당사 목표 PER 16배 대비 비싸다. 매도 유지.

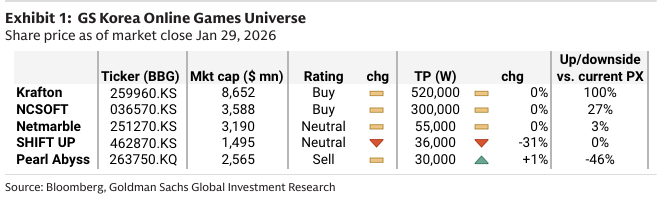

■ 크래프톤 (매수, 목표주가 52만원)

4Q 매출 1조원, 영업이익 760억원 예상 (블룸버그 컨센서스 1,300억원 대비 하회).

ADK 연결 효과로 매출은 증가하나,

중국 PUBG(PKE) 시즌성 둔화

직원 복지 관련 일회성 비용 약 800억원

ADK 연결에 따른 마진 희석 요인으로 수익성은 압박받을 전망.

목표주가 유지, 업사이드 100%.

우리의 12개월 TP는 W520,000으로 유지되며 업사이드 100%. 이 주식은 현재 우리의 2026E P/E 9.1x에서 거래되고 있으며 우리의 목표 P/E 18x 대비 매력적이다. Buy 유지.

■ 엔씨소프트 (매수, 목표주가 30만원)

AION2 한국/대만 성공 출시로 4Q 영업이익 흑자 전환 예상.

AION2 누적 매출 약 1,000억원 기록했으나, 멤버십/아이템 매출 인식이 서비스 기간에 걸쳐 분할 인식되면서 일부 매출은 1Q로 이연될 것이며 4Q에 인식될 회계 매출은 약 W750억으로 추정.

보너스 지급 및 G-Star 마케팅 비용 증가로 영업이익은 40억원 예상 (컨센서스 90억원 대비 낮음).

우리의 12개월 TP는 W300,000으로 유지되며 업사이드 27%. 이 주식은 우리의 2026E P/E 14.7x에서 거래되고 있으며 목표 P/E 19x 대비 할인이다. Buy 유지.

■ 넷마블 (중립, 목표주가 5.5만원)

Marvel Contest of Champions 시즌 효과 및 Seven Knights Re:BIRTH 글로벌 기여로 컨센서스 부합 예상.

4Q 탑라인이 W7,410억(+14% YoY, +7% QoQ), OP가 W1,010억(+187% YoY, +11% QoQ)으로 스트리트 기대치에 부합할 것

■ SHIFT UP (중립 하향, 목표주가 3.6만원)

우리는 SHIFT UP이 4Q에 컨센서스 부합 실적을 낼 것으로 예상한다. 탑라인은 W650억(+2% YoY, -14% QoQ), OP는 W370억(전년 Stellar Blade PC 출시의 높은 기저로 -21% YoY, -26% QoQ)으로 예상한다. Nikke 글로벌은 분기 내내 견조했으며, 콘텐츠 업데이트 주기 경량화에도 불구하고 Stellar Blade PC/콘솔 판매가 실적에 추가적인 지지를 제공했다.

그럼에도 불구하고 2026/27년에 가시적인 파이프라인 부재로 인해 우리는 목표 P/E 멀티플을 16x로 하향한다(이전 2025E 글로벌 피어 평균 22x). 이 주식은 과거에도 EPS 조정 이후 mid-teens 수준으로 수렴하는 경향이 있었다(2Q25 실적). 우리의 수정된 ...