Is Credit Whispering? Or Screaming?

지난 몇 년간 비교적 안전하게 가정할 수 있었던 것은 다음과 같았음:

• 신용시장은 비교적 안정적이고, 일정 범위 내에서 움직인다는 것.

이 가정이 여전히 유효한지는 불확실함.

우리는 AI 지출, AI로 인한 대체, 그리고 근로 빈곤층이 어떤 형태의 폭풍을 형성하고 있는 상황에 있을 수 있음. 그 심각성은 아직 판단하기 어렵지만, 오랜만에 실제로 우려가 생기는 지점임. 필자의 성향은 우려를 “페이드(fade)”하고 “딥 매수(buy the dip)”하는 것이었음. 지금도 직감은 그렇지만, 이번에는 그 직감을 신뢰해서는 안 될 수도 있음.

Bank Debt

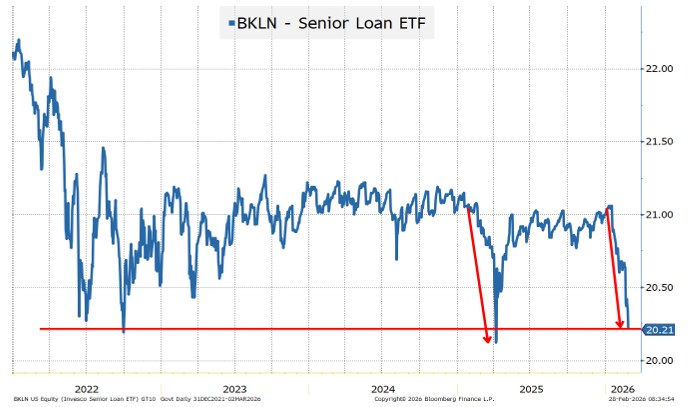

오늘은 은행 부채부터 시작함. 여기서 말하는 것은 은행이 발행한 채권이 아니라, 시니어 담보 레버리지드 론임.

레버리지드 론(또는 은행 대출) 시장, 특히 해당 ETF부터 시작하는 이유는 몇 가지가 있음:

• 시니어 담보 구조이기 때문에, 이론상 자본 구조의 “최상단”에 위치함(단, 론 전용 발행자 및 코버넌트-라이트 구조 확산으로 과거만큼 절대적 진리는 아님).

• 오랜 견해로, “금융” 버블은 항상 “신용” 버블에서 시작하며, 신용 버블은 “안전한” 자산이 더 이상 안전하지 않게 되는 지점에서 시작함.

레버리지드 론 시장을 완전히 “안전” 자산으로 보긴 어렵지만, 사모 신용(private credit)은 일종의 “안전함”의 아우라를 띠기 시작했다고 볼 수 있음.

• 이 ETF 구조는 다른 신용 ETF에서도 존재하는 ETF Spiral™ 리스크를 더 크게 내포함.

여기서 얘기하는건 은행이 발행한 채권이 아니라 은행이 기업에 빌려준 대출임

이 대출은 보통 시니어(senior) 혹은 담보(secured) 구조이므로, 기업이 망하면 제일 먼저 돈을 돌려받는 위치에 있으므로 (=자본 구조 맨 위에 있음) 비교적 안전하다고 판단되어왔지만 리포트 전반에 걸쳐 실제는 그렇지 않을 수 있다는 견해를 내비치고 있음

금융 버블은 항상 신용 버블에서 시작되며

신용 버블은 안전하다고 믿었던 자산이 무너지면서 시작된다

는 관점을 중심으로 봤을때

사모신용이 최근 몇년 동안 '안전자산 취급'을 받기 시작한 사실이 버블인 것은 아닌가 우려하고 있음

레버리지드 론을 누가 사는가?

은행

CLO

BDC

사모신용펀드

ETF

전문 운용사가 레버리지드 론을 사서 상품화 해서 다시 시장에 내놓게 됨(=CLO). 따라서 사모신용, CLO, BDC, 레버리지드 론은 서로 엮어 있음

사모신용이 담고 있는 기업들, CLO가 사는 론, BDC가 들고 있는 대출 이 비슷한 기업군에 집중되어있음(소프트웨어, 데이터센터, AI관련).

이 상황에서 만약섹터가 위험하다는 인식이 퍼지게 되면, 상장된 레버리지드 론 ETF는 먼저 팔 수 있지만, 사모 신용은 바로 팔수가 없게 될 가능성이 있음. 즉 레버리지드론 ETF 가격의 하락은 단순 가격 조정이 아니라 신용 자산(시니어 담보 론, CLO 등)의 위험을 알리는 신호이며 신용 사이클 변화의 초기 신호일 가능성이 있다는 것

해당 ETF는 가격 기준으로 거의 Liberation Day 저점 수준까지 되돌아왔음.

이에 대한 한 가지 “변명”은 다음과 같음:

• 우리는 3차례 금리 인하를 했고, 추가 인하도 예상되므로 변동금리 상품의 매력이 떨어졌다는 것.

그러나 투자등급 변동금리 채권 ETF인 FLOT는 전혀 하락하지 않았음. 이는 단순히 금리 문제가 아님. 일반적인 신용 문제도 아니고, 신용시장의 특정 영역에 대한 문제임.

ETF 메커니즘도 중요함.

• BKLN은 64억 달러 규모로 비교적 작음. 이는 장점임. 비교하면 HYG는 166억 달러, JNK는 78억 달러로 더 큼.

• 반면, 레버리지드 론 시장은 HY 시장보다 유동성이 낮고, 결제 방식도 다름. 따라서 ETF로의 자금 유입·유출이 가격 형성에 더 큰 영향을 줄 수 있음.

• BKLN은 “같은 자산 교환 방식”의 설정·환매를 하지 않음.

HYG나 JNK 같은 ETF는 채권 묶음을 교환하는 방식으로 ...