260304 ANZ - Commodity call

콜드브루

2026.03.05조회수 87회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

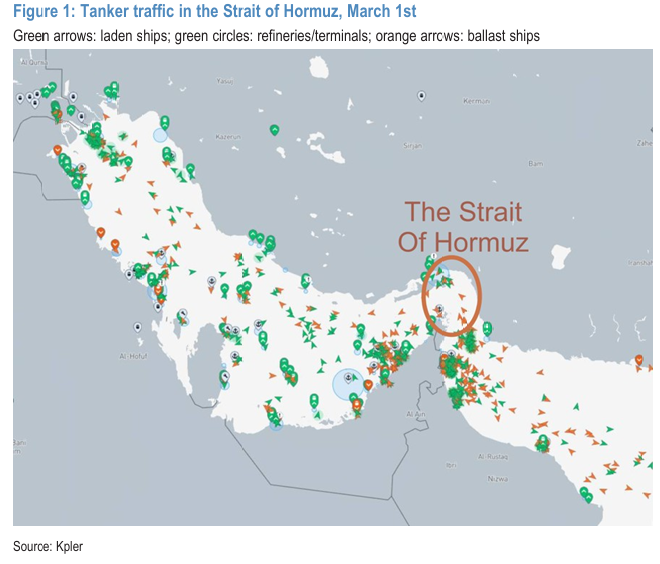

에너지 시장은 미국과 이스라엘 군이 이란을 공격한 이후 공급 리스크가 급격히 증가하면서 긴장 상태에 들어갔다. 핵심 우려는 호르무즈 해협(Strait of Hormuz)을 통과하는 에너지 공급 흐름이다. 전 세계 석유와 가스 공급의 약 20%가 이 해협을 통해 이동한다.

이란은 해협을 봉쇄할 수 있다고 위협했지만 현재까지 행동은 비교적 제한적이었다. 그러나 유조선 4척이 공격을 받은 이후 보험사들이 호르무즈 해협을 통과하는 선박에 대한 보험을 철회했다. 추가 공격이 없더라도 이란의 정치적 불안정 가능성 때문에 보험 재개는 단기간 내 어려울 것으로 보인다.

이 상황은 중동 지역에서 이란의 대리 세력들이 충돌에 참여할 위험도 높인다. 후티 반군과 헤즈볼라는 홍해를 지나는 선박 운송을 방해할 수 있다. 홍해는 전 세계 석유 수송의 약 10%, LNG 수송의 약 8%가 지나가는 대체 항로다.

원유 시장은 OPEC의 대응을 주목하고 있지만 현재 대응은 기대보다 약하다. OPEC은 하루 20만6천 배럴 증산을 발표했지만 이는 2025년 초 월간 증산 규모와 크게 다르지 않으며 실제 증산은 4월부터 시작된다.

또한 현재 석유 시장의 상황은 과거 지정학적 사건 때보다 더 취약하다. 상업 재고가 낮고 미국 전략비축유(SPR)는 약 4억2,500만 배럴 수준으로 러시아-우크라이나 전쟁 이전의 5억5천만 배럴보다 크게 줄었다.

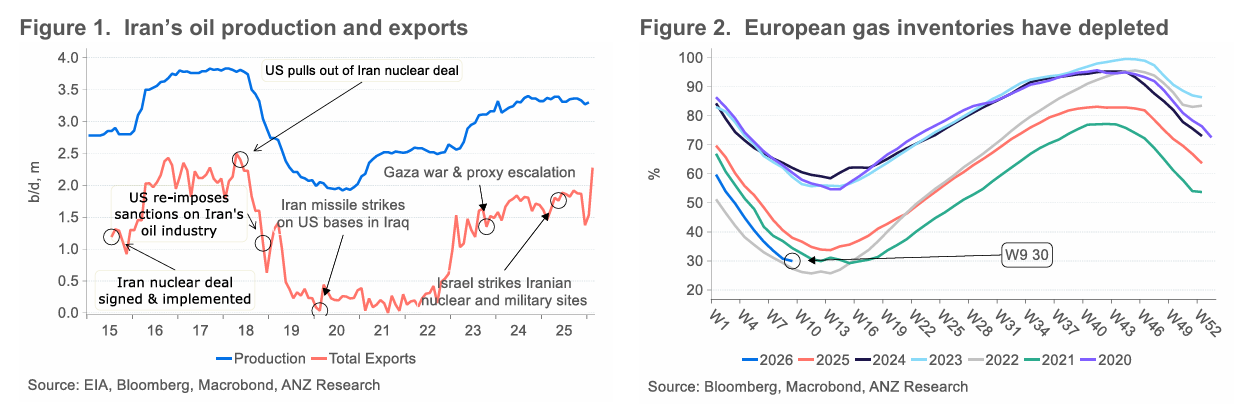

글로벌 천연가스 시장은 더 큰 위험에 직면할 가능성이 있다. 이란 드론 공격 이후 카타르는 세계 최대 LNG 수출 시설인 Ras Laffan LNG 플랜트를 가동 중단했다. 이로 인해 글로벌 LNG 공급의 거의 20%가 시장에서 사라졌다.

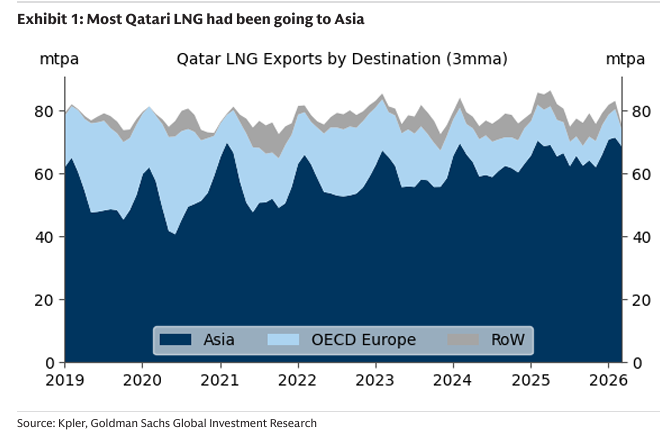

여기에 호르무즈 해협이 사실상 봉쇄되면서 추가적인 LNG 공급 차질 위험도 커졌다. 이는 2022년 러시아가 우크라이나를 침공하면서 유럽으로 가는 러시아 파이프라인 가스가 줄어들었던 규모와 비슷한 수준이다. 카타르 LNG의 상당 부분은 아시아로 향한다.

LNG 공급 차질은 매우 취약한 시점에 발생했다. 아시아와 유럽의 난방 시즌이 끝나가는 상황에서 재고가 낮기 때문이다. 이로 인해 향후 몇 달 동안 소비국들의 재고 재축적은 매우 어려워질 가능성이 높다. 미국이 LNG 수출을 늘릴 수 있지만 단기적으로 카타르 공급 감소를 상쇄하기는 어렵다.

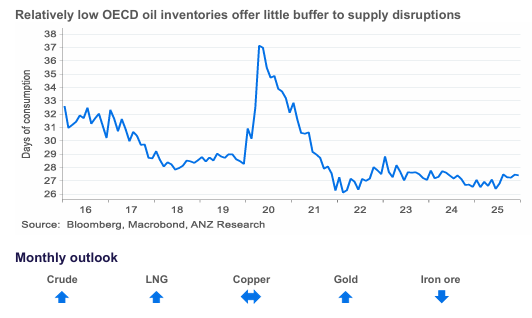

ANZ는 단기적으로 에너지 가격이 높은 수준을 유지할 것으로 본다. 1분기 말 전망치를 브렌트유 배럴당 90달러, LNG 가격은 MMBtu당 17달러로 상향 조정했다.

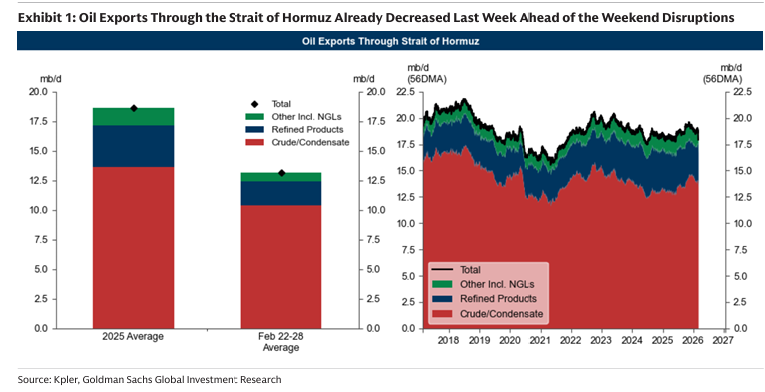

중동 분쟁으로 인해 원유 시장의 지정학적 위험 프리미엄이 높은 수준을 유지할 것으로 예상된다. 가장 큰 리스크는 호르무즈 해협의 부분적 또는 완전 봉쇄 가능성이다. 이 경우 글로벌 시장으로 향하는 원유 흐름이 크게 방해받을 수 있다. 현재 하루 2,000만 배럴 이상의 원유가 이 해협을 통과하고 있어 공급 리스크가 매우 크다. 긴장이 지속되는 동안 공급 환경은 더 타이트해지고 가격 변동성도 커질 가능성이 높다.

러시아 원유 흐름이 아시아 시장의 일부 공급 손실을 보완할 가능성은 있다. 그러나 러시아 원유 수출은 이미 시장에 흡수된 상태이기 때문에 공급 충격을 완전히 상쇄하기는 어렵다.

또한 러시아 원유 생산과 수출에도 리스크가 증가하고 있다. 러시아와 우크라이나 간 평화 협상이 실패하면서 단기간 내 긴장 완화 가능성이 낮아졌다. 러시아 석유 인프라에 대한 공격이 증가하면서 생산과 수출이 모두 영향을 받을 가능성이 있다. 지금까지 러시아 원유 수출은 안정적으로 유지되고 있지만 공급 차질 위험은 높아지고 있다.

OPEC+는 중동 지정학 리스크 확대에 대응해 증산을 재개했다. 4월에 하루 20만6천 배럴 증산을 승인했으며 기존 계획이었던 하루 13만7천 배럴보다 소폭 늘어난 수준이다.

만약 실제 공급 차질이 발생하면 OPEC+는 여유 생산능력을 활용할 수 있다. 주요 여유 생산 능력은 사우디아라비아, UAE, 쿠웨이트, 이라크 등에 있다.

아시아 에너지 시장도 중동 위기의 영향을 받을 가능성이 높다. 그러나 중국은 대규모 비축 정책 덕분에 일부 충격을 흡수할 수 있는 위치에 있다. 중국의 원유 비축량은 약 18억 배럴로 추정된다. 가격이 더 상승하면 중국은 수입을 줄일 수도 있다.

중동 사태 이후 LNG 가격도 급등했다. 카타르 LNG 생산 중단과 호르무즈 해협 봉쇄가 주요 원인이다. 아시아 시장은 중동 공급 중단에 특히 취약하다. 이에 따라 유럽과 아시아 모두 미국산 LNG 수요를 늘릴 것으로 예상된다.

유럽 가스 재고는 정상적인 계절 수준인 50% 대비 약 30% 수준까지 감소했다. 난방 시즌이 끝나가면서 수요가 줄고 재생에너지 발전이 늘어나면 가스 수요는 일부 완화될 수 있다. 그러나 재고를 다시 채우기 위해서는 여전히 LNG 수입이 높은 수준을 유지해야 한다.

EU 탄소배출권(EUA)은 강한 수요로 지지를 받고 있다. 제조업 활동이 개선되면서 전력 수요가 증가했고 이는 배출권 수요도 늘리고 있다.

또한 공급 측면에서도 타이트해지는 조짐이 나타나고 있다. REPowerEU 프로그램의 선판매 종료와 배출 규제 강화 등 구조적 요인들이 장기적으로 가격 상승을 지지할 것으로 보인다.

ANZ는 EUA 가격이 2026년에 톤당 약 85유로 수준으로 상승할 것으로 예상한다.

호주 탄소배출권(ACCU) 수요는 정책 확실성과 2030년 이후 배출 기준 강화 기대 ...