260304 GS - OIL : Raising Our Price Forecast on Lower OECD Inventories Amidst Hormuz Disruptions

콜드브루

2026.03.05조회수 82회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

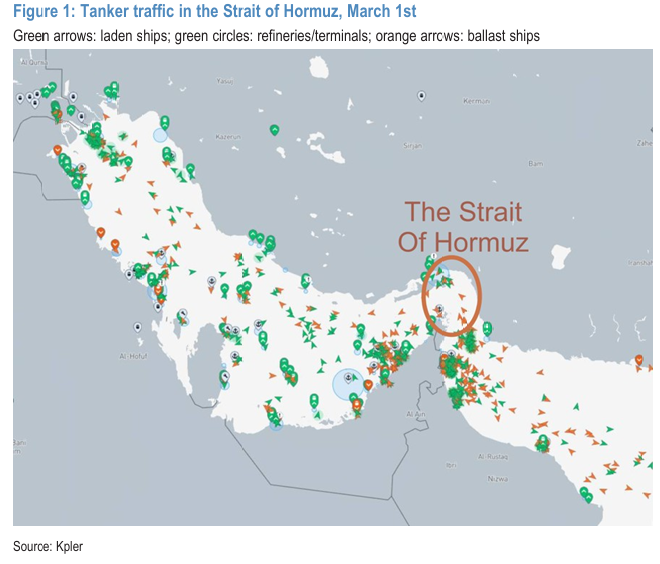

브렌트유는 중동에서 석유 수출과 생산이 크게 교란되면서 배럴당 80달러를 약간 상회하는 수준으로 상승했다. 우리는 시장이 엇갈린 신호를 소화하는 과정에서 3월 동안 브렌트유가 80달러대에서 거래될 것으로 가정한다. 한편으로는 호르무즈 해협 원유 흐름이 점진적으로 회복될 가능성이 있어 일부 안도감이 존재하지만, 동시에 생산 차질의 증거가 늘어나면서 새로운 우려도 제기되고 있다.

우리는 2026년 2분기 브렌트 평균 유가 전망을 기존 66달러에서 76달러로 10달러 상향 조정하고, WTI 전망도 기존 62달러에서 71달러로 9달러 상향한다. 이유는 두 가지다.

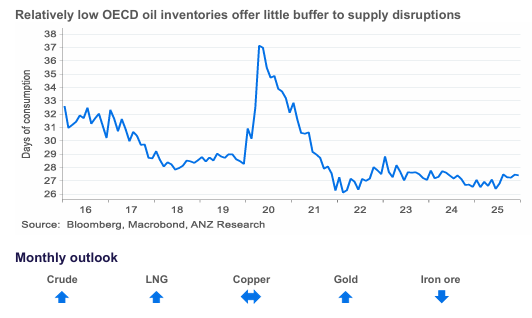

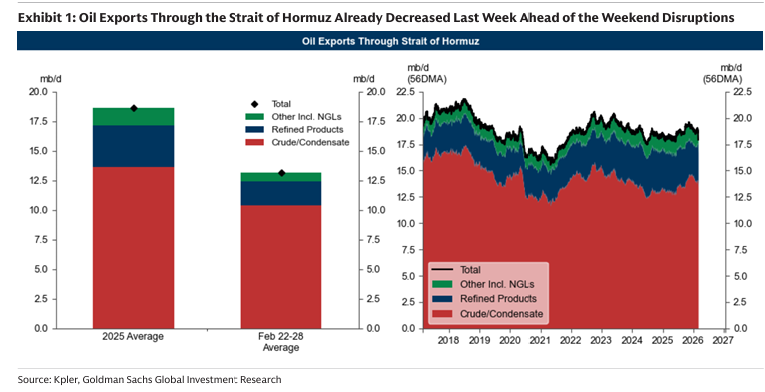

첫째, 호르무즈 해협 수출이 추가로 5일 동안 매우 낮은 수준(정상 대비 15%)에 머문 뒤 이후 28일 동안 점진적으로 회복될 것으로 가정한다. 이 경우 3월에 OECD 재고가 크게 감소하고 중동 원유 생산 손실이 약 2억 배럴에 이를 것으로 추정된다. 이는 저장 시설이 혼잡 상태에 접근하기 때문이다.

둘째, 지정학적 불확실성이 지속되면서 위험 프리미엄이 계속 유지될 것으로 본다.

다만 2026년 4분기와 2027년에 대한 브렌트/WTI 전망 상향 폭은 상대적으로 제한적이다. 2026년 4분기 전망은 브렌트 66달러, WTI 62달러(기존 60/56달러)로, 2027년 전망은 브렌트 70달러, WTI 66달러(기존 65/61달러)로 조정한다. 이는 2분기에 호르무즈 해협 수출이 일시적으로 과잉 회복되면서 OECD 재고가 일부 다시 채워질 것으로 가정하기 때문이다. 브렌트 현물 가격이 현재 82달러에서 2026년 4분기 66달러로 하락할 것이라는 우리의 전망은 두 가지 요인을 반영한다.

첫째, 우리가 추정한 13달러 규모의 위험 프리미엄이 점진적으로 사라질 것이라는 점.

둘째, 해협 교란이 완화되면 시장이 다시 공급 과잉 상태로 돌아가면서 OECD 재고가 증가하고 이에 따라 공정가치가 약 3달러 하락할 것이라는 점이다.

그러나 상향된 유가 전망에 대한 위험은 여전히 상방에 크게 치우쳐 있다. 상방 위험 요인으로는 호르무즈 해협 수출 교란이 더 오래 지속되는 경우나 석유 생산 시설이 손상되는 경우가 있다. 예를 들어 호르무즈 물량이 추가로 5주 동안 현재 수준에 머무를 경우 브렌트 가격은 약 100달러까지 상승할 가능성이 높다. 이 ...

감사합니다!

아직 선물 원월물이 반응이 거의 없는거 보면 시장은 단기 이슈로 끝날거라 가정하고 있는 것 같습니다만.. 불확실성이 너무 큰 것 같습니다. 시장은 항상 어렵네요..

전쟁이 사실상 미국 손에 달려있고 장기화 되면 유리할게 없으니 백워데이션이 계속되는 건 구조적으로 어쩔 수 없는거 같아요. 장기간 이어진다면 시장 충격이 아직 상당히 남아있을 거 같네요.