콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

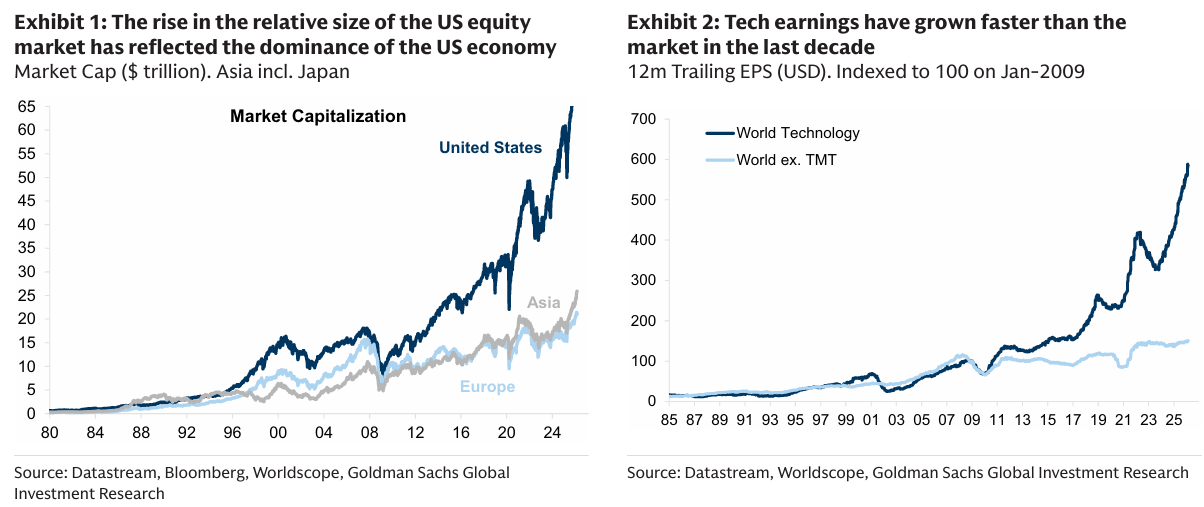

Exhibit 1: 미국 주식시장의 상대적 규모 확대는 미국 경제의 지배력을 반영한다

Exhibit 2: 지난 10년 동안 기술 기업의 이익은 시장 전체보다 더 빠르게 성장했다

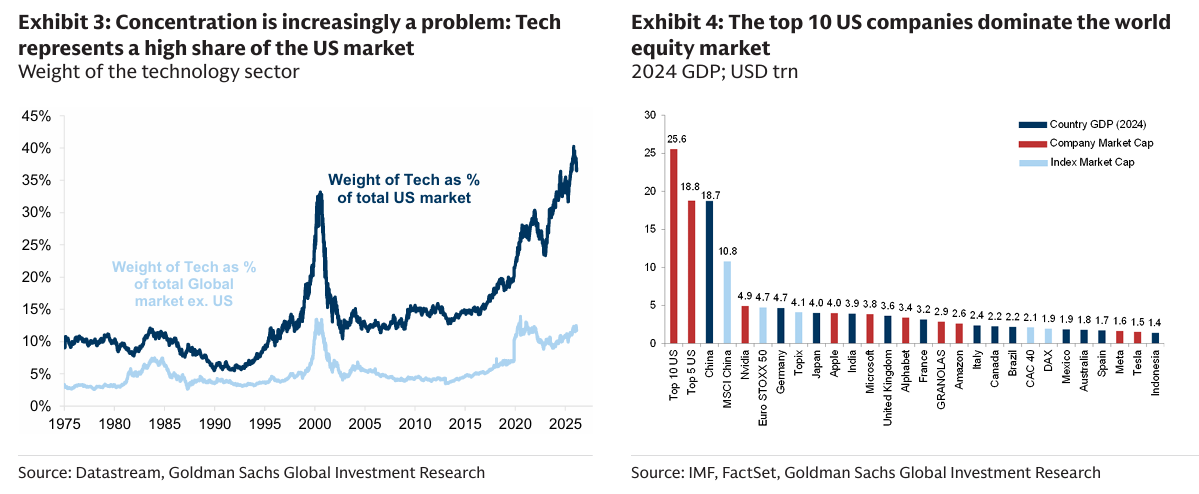

Exhibit 3: 집중도는 점점 더 큰 문제가 되고 있다: 기술 섹터가 미국 시장에서 차지하는 비중이 높다

Exhibit 4: 미국 상위 10개 기업이 세계 주식시장을 지배하고 있다

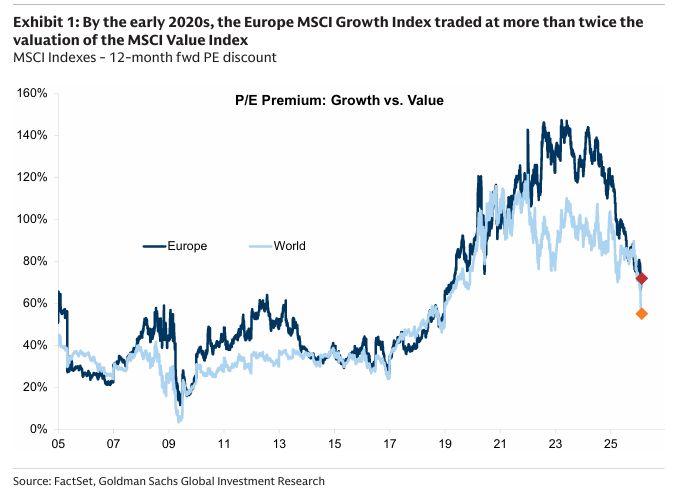

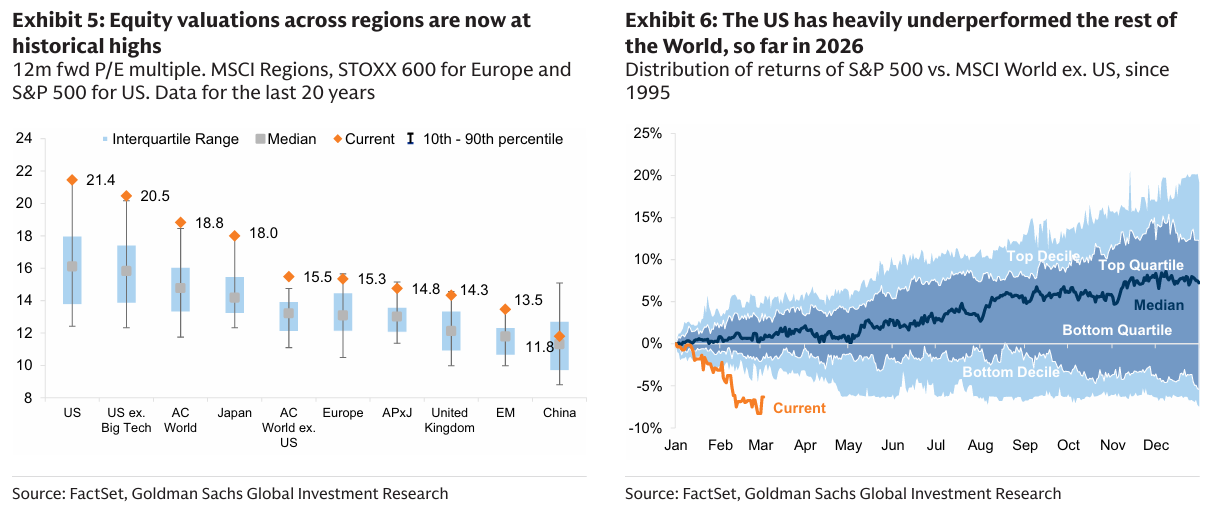

Exhibit 5: 지역별 주식 밸류에이션이 현재 역사적 고점 수준에 있다

Exhibit 6: 2026년 현재까지 미국은 세계 다른 지역 대비 크게 언더퍼폼했다

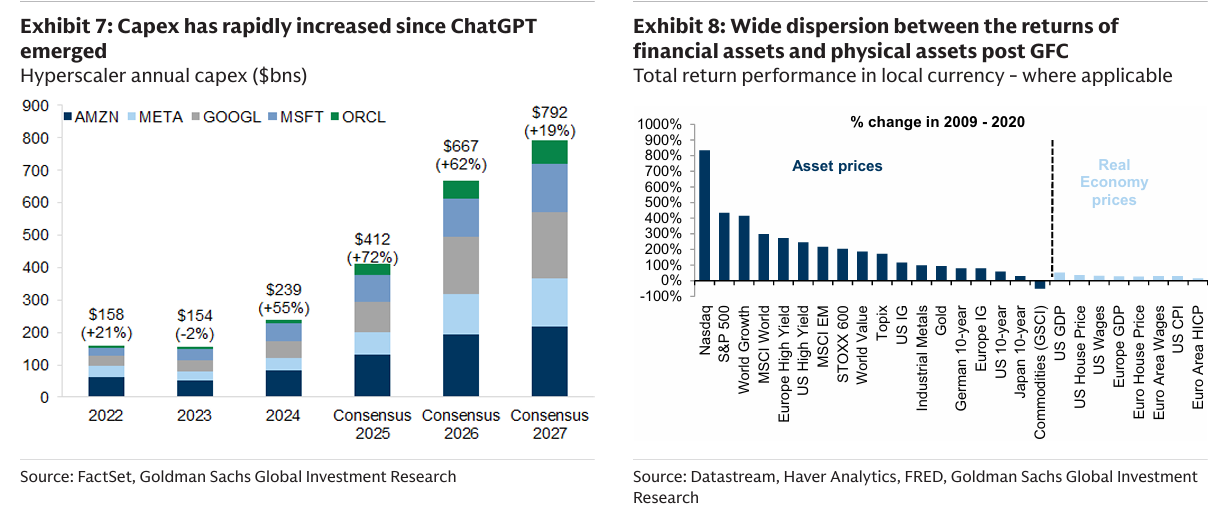

Exhibit 7: ChatGPT 등장 이후 설비투자가 급격히 증가했다

Exhibit 8: 글로벌 금융위기 이후 금융자산과 실물자산 수익률 사이의 큰 격차

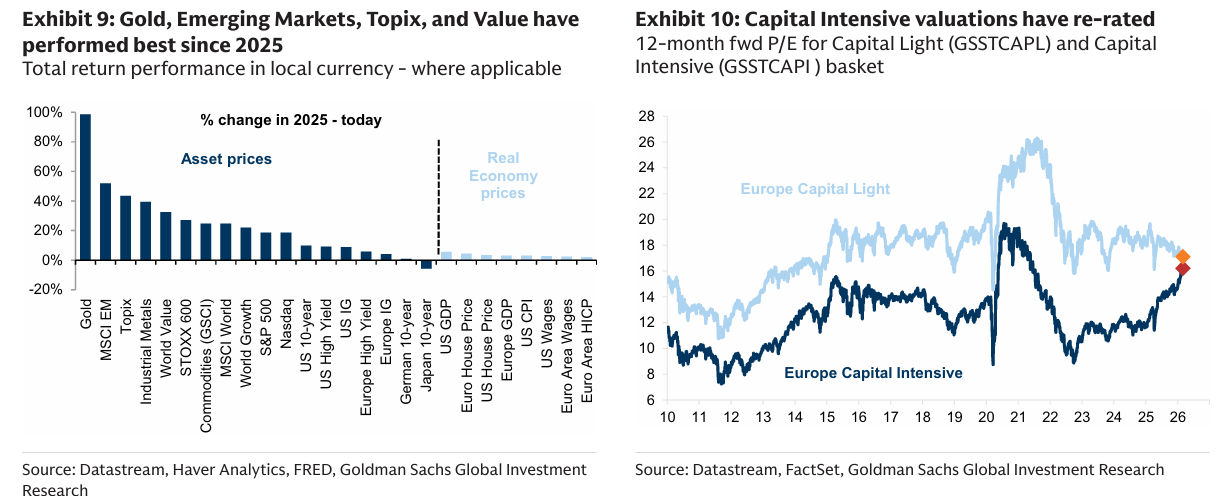

Exhibit 9: 2025년 이후 금, 신흥시장, 일본(Topix), 가치주가 가장 좋은 성과를 기록했다

Exhibit 10: 자본집약적 기업들의 밸류에이션이 재평가되고 있다

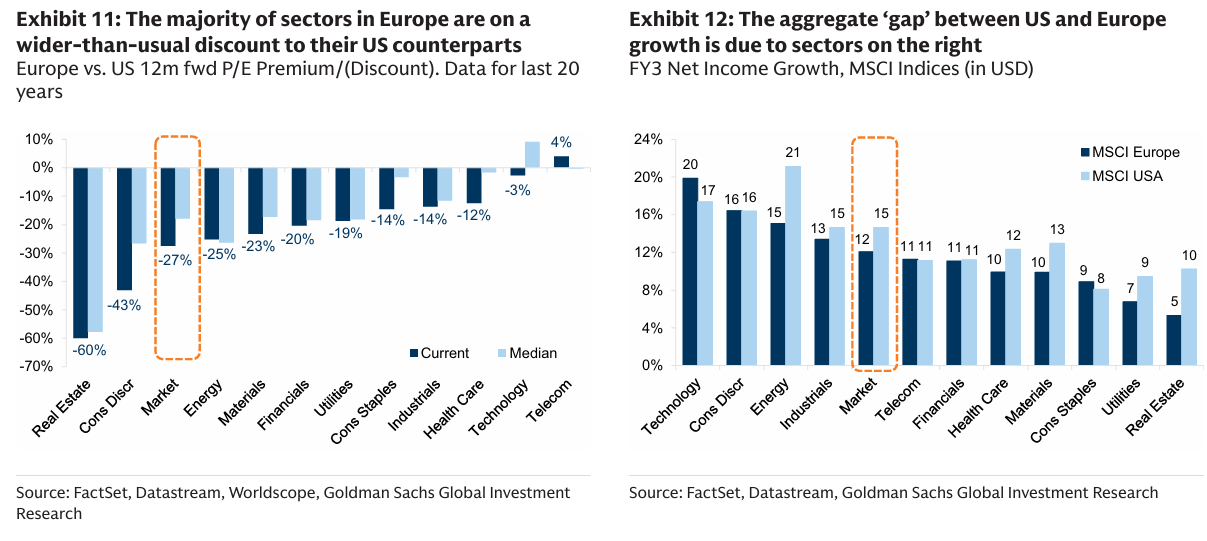

Exhibit 11: 유럽 대부분의 섹터는 미국 대비 평소보다 큰 할인 상태에 있다

Exhibit 12: 미국과 유럽의 성장 격차는 오른쪽에 있는 특정 섹터들 때문에 발생한다