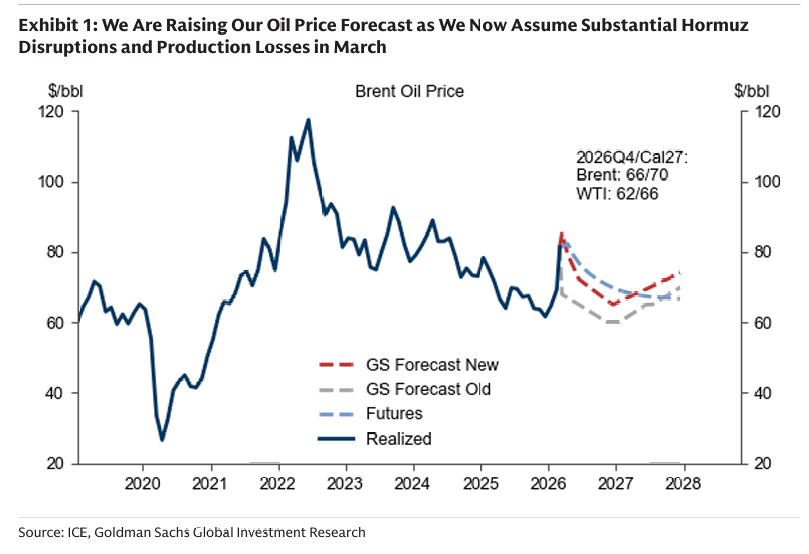

260306 GS - Oil Comment: Mounting Upside Risks to Prices From Hormuz

콜드브루

2026.03.08조회수 76회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

우리는 페르시아만 원유 수출을 분석했으며, 우리의 기본 시나리오 유가 전망(3월 브렌트 $80대, 2분기 $70대 후반)에 대해 큰 상방 리스크가 빠르게 커지고 있는 네 가지 이유를 확인했다. 향후 며칠 동안 호르무즈 해협(Strait of Hormuz) 통과 물동량이 점진적으로 정상화될 것이라는 우리의 가정에 대한 증거가 나타나지 않는다면, 우리는 곧 유가 전망을 재검토할 계획이다.

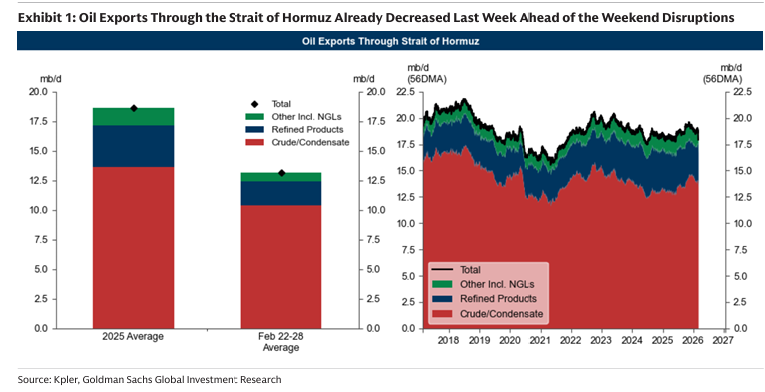

첫째, 호르무즈 해협을 통과하는 원유 흐름은 약 1,800만 배럴/일 감소한 것으로 추정되며, 이는 정상 수준의 약 10%에 해당한다. 이는 이번 주 우리가 가정했던 15%보다도 낮은 수준이다(Exhibit 1). 따라서 호르무즈 해협 물동량에 대한 우리의 기본 시나리오보다 더 낮은 흐름이 더 오래 지속될 위험이 존재한다.

둘째, 파이프라인과 얀부(Yanbu, 사우디 홍해 항구) 및 푸자이라(Fujairah, UAE 오만만 항구)를 통한 우회 수송은 지난 4일 동안 순증가가 약 0.9mb/d에 불과한 것으로 추정된다. 이론적으로는 약 3.6mb/d까지 가능하다(Exhibit 3). 그러나 이번 주 푸자이라 항구와 원유 저장시설에 대한 공격, 해협을 통해 주로 수입되는 해상 연료 부족, 그리고 과거 파이프라인 공격 사례 등을 고려할 때 우회 수송 능력에도 하방 리스크가 존재한다.

셋째, 호르무즈 해협 물동량 감소의 원인을 분석해보면 빠른 해결이 임박했다고 보기는 어렵다. 우리의 현장 대화에 따르면 대부분의 해운업체들은 현재 해협의 물리적 위험이 높은 상황에서 “지켜보자(wait-and-see)” 모드에 들어가 있다. 보험은 물동량 감소의 핵심 원인이 아닌 것으로 보인다. 일부 보험은 여전히 제공되고 있으며, 보험료가 급등했음에도 운임이 크게 상승했기 때문에 경제적 관점에서 보면 해협 통과 항해는 여전히 수익성이 있는 것으로 보인다(Exhibit 6).

넷째, 유가는 역사적 사례나 단순 모델이 제시하는 것보다 훨씬 빠르게 수요 파괴(demand destruction) 수준까지 상승해야 할 ...