260312 ANZ - Commodity Insight : Oil markets to shift from shock to attrition

콜드브루

2026.03.15조회수 91회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

• 중동 분쟁은 석유 시장을 단기 변동성 국면에서 지속적인 공급 소모 국면으로 바꿔놓았다.

• 시장은 공급 차질의 지속 기간과 공급 손실이 누적될 위험을 충분히 가격에 반영하지 못하고 있다.

• 3월 하순이 되면 운영 제약으로 인해 유정의 일시적 폐쇄(shut-in)가 발생할 가능성이 높고, 이는 단기 차질을 지속적인 생산 감소로 바꿔놓을 것이다.

• 비축유 방출은 단기 압박을 완화할 수는 있지만 장기화된 공급 손실을 상쇄하기에는 부족할 것이며, 결국 가격 상승으로 이어질 가능성이 높다.

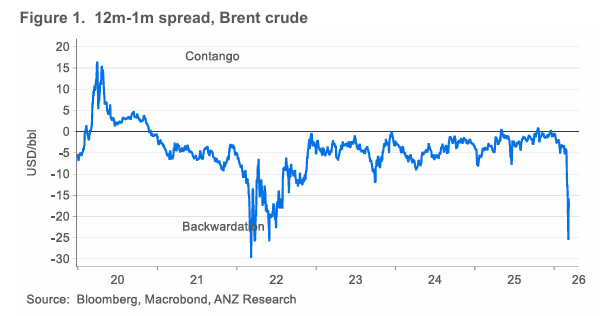

그림 1. 브렌트유 12개월물-1개월물 스프레드

우리의 이전 분석은 중동 긴장을 대체로 사건 주도형 리스크로 규정했으며, 이 경우 유가는 실제 공급 손실보다 공포에 반응한다고 보았다. 이제 이 구분은 더 이상 성립하지 않는다. 분쟁은 단기적인 지정학적 충격의 단계를 넘어섰고, 공급 손실은 점점 일시적인 것이 아니라 구조적인 성격을 띠고 있다.

지금까지 시장 가격은 여전히 이번 분쟁이 통제 가능하고 비교적 단기에 끝날 것이라는 가정을 반영하고 있다. 이는 근월물 가격의 급격한 반응, 장기 구간에서의 보다 제한적인 반응, 그리고 비축유와 여유 생산능력으로 차질을 흡수할 수 있다는 전제에서 드러난다. 우리는 이런 틀이 시간이 갈수록 공급 손실이 누적될 위험을 과소평가하고 있다고 본다.

분쟁이 초기 충격 단계를 넘어 지속되면, 석유 시장은 불확실성을 가격에 반영하는 단계에서 지속성 자체를 가격에 반영하는 단계로 이동하는 경향이 있다. 그 시점이 되면 핵심 질문은 더 이상 공급이 차질을 빚느냐가 아니라, 생산자들이 악화되는 운영 여건 속에서 얼마나 오랫동안 실제로 생산을 유지할 수 있느냐가 된다.

시장은 주요 산유 지역에서 발생한 분쟁의 지속 기간을 대체로 과소평가하는 경향이 있다. 군사적 긴장 강도는 약해졌다 강해졌다 할 수 있지만, 석유 공급은 정치적 혹은 외교적 전개에 맞춰 곧바로 회복되지 않는 경우가 많다. 인프라 훼손, 보안 리스크, 인력 제약, 물류 차질은 모두 헤드라인상 긴장이 완화된 뒤에도 오랫동안 남는다.

현재 환경에서는 비대칭적인 유인이 장기화 위험을 키우고 있다. 이란과 그 지역 동맹국들은 석유 수입국 경제권이 지속적인 가격 변동성을 감내하는 것보다 더 낮은 경제적 비용으로 장기 불확실성을 견딜 수 있다. 이는 현재 시장 가격이 반영하고 있는 것보다 더 긴 분쟁으로 이어질 위험 쪽으로 균형을 기울게 만든다.

긴장 고조가 추가로 발생하지 않더라도, 지속적인 불안정은 유전을 운영하고, 장비를 이동시키고, 수출 인프라를 유지하는 비용을 높인다. 시간이 지날수록 이는 생산자들의 행동을 생산량 극대화에서 자산 보존 쪽으로 이동시킨다.