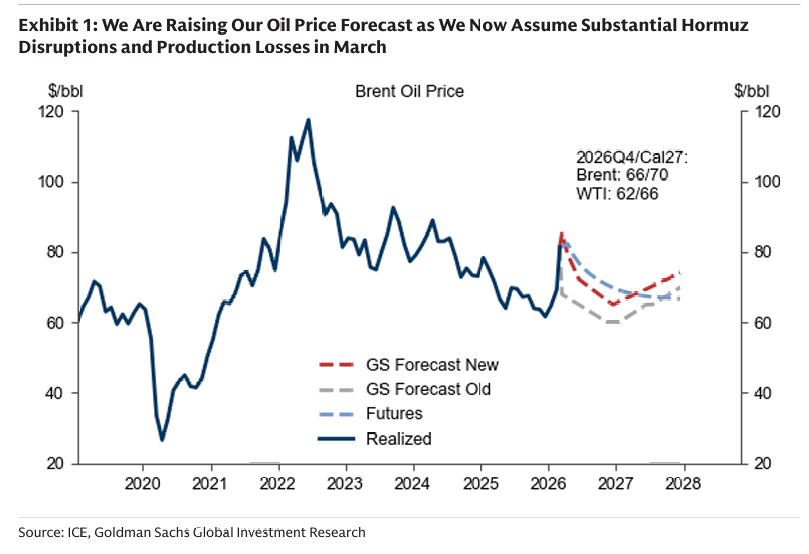

260312 GS - AMERICAS ENERGY: OIL & GAS - E&P

콜드브루

2026.03.15조회수 50회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

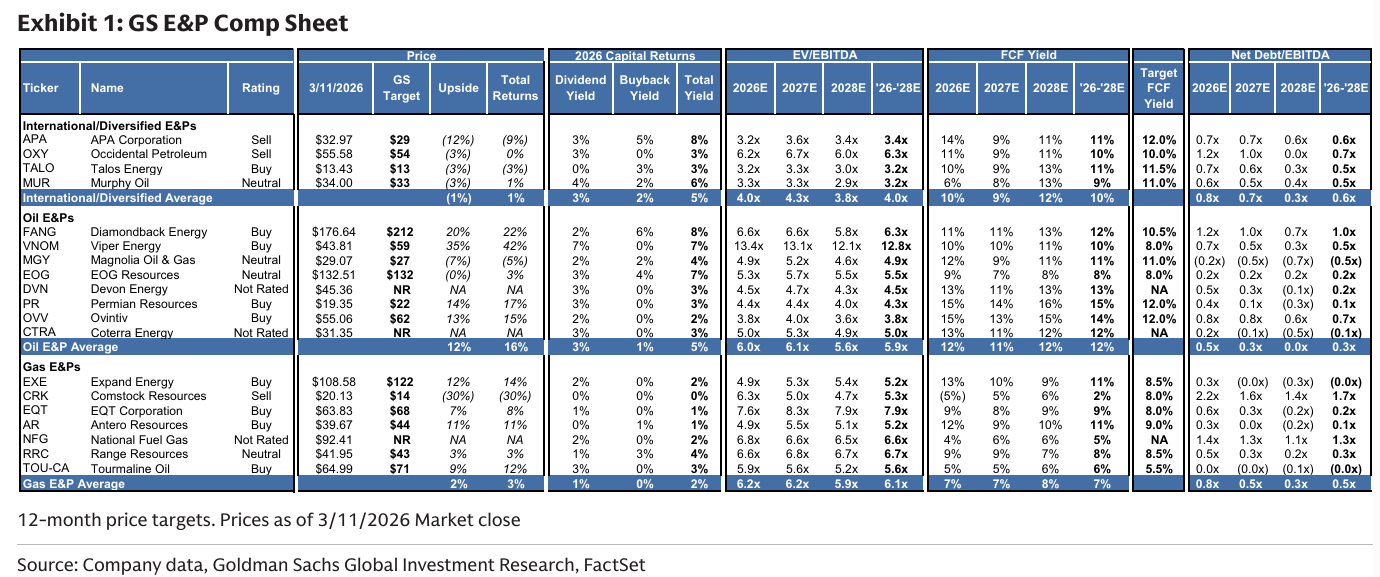

이 노트에서 당사는 2025년 4분기 실적 발표 이후 일부 천연가스 E&P 기업들(AR, EXE, RRC, CRK, TOU, NFG)에 대한 추정치를 업데이트한다. 천연가스 E&P 가운데 당사는 계속해서 (a) 시간 경과에 따라 주당 FCF를 늘리기 위한 비용 절감 및 마진 개선 진전, (b) 전력, LNG, 산업용 최종시장에 프리미엄 가격으로 직접 노출될 수 있는 접근성과 의지, (c) 불확실한 가스 거시 환경 속에서의 생산자 규율, (d) 업계 전반의 통합 전망에 주목하고 있다. 당사는 EQT에 대해 계속 긍정적 시각을 유지하며, 강한 실행력, 업스트림/미드스트림 통합 사업모델이 뒷받침하는 저원가 공급, 변동성 국면에서의 전략적 최적화를 높이 평가한다. AR의 경우 최근 완료된 HG Energy 인수와 Ohio Utica 자산 매각을 반영하며, 이 거래들 이후 추가적인 마진 개선 전망을 강조한다. 최근 부진 이후에는 EXE 주가의 평균회귀 가능성도 강조한다. 당사는 여전히 EQT, AR, EXE의 위험보상 비율이 매력적이라고 보며, 이들 주식은 Henry Hub 가격을 2027/2028년 평균 기준 3.75/3.75달러 per MMBtu로 가정할 때 각각 9%/10%/10%의 FCF 수익률에서 거래되고 있다.

주목할 핵심 차트

도표 1: GS E&P 비교표

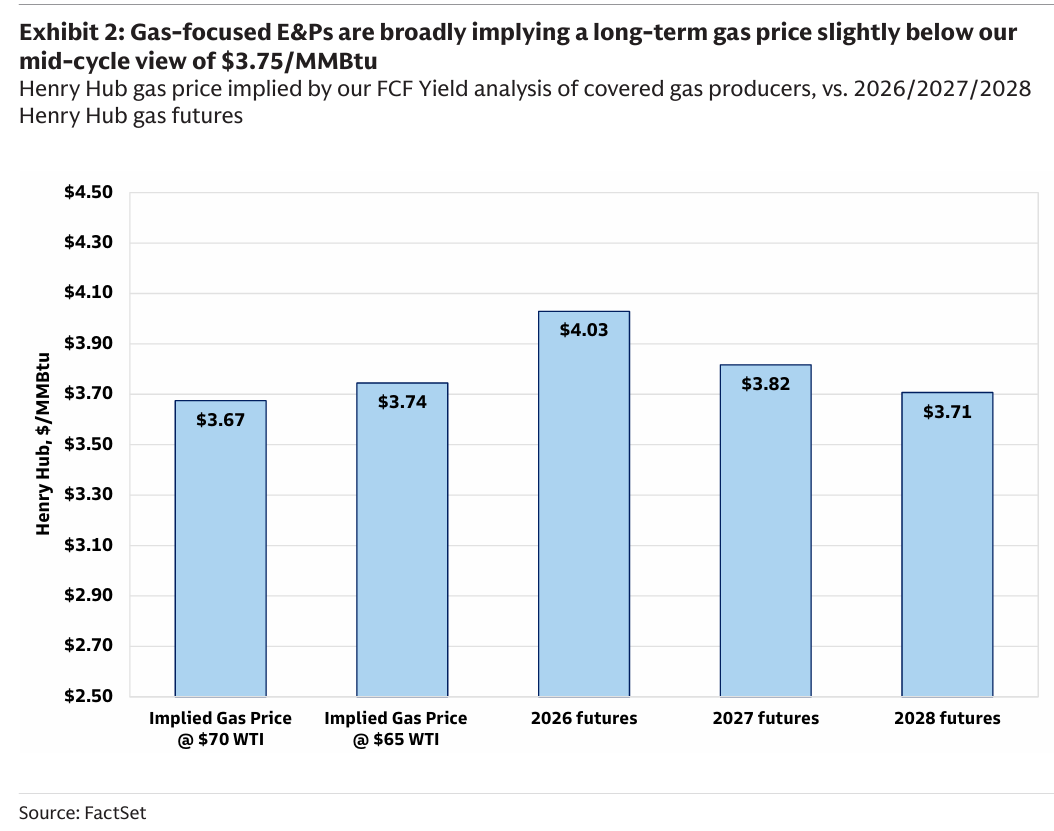

도표 2: 가스 중심 E&P들은 대체로 당사의 중기 균형가 3.75달러/MMBtu보다 약간 낮은 장기 가스 가격을 내포하고 있다

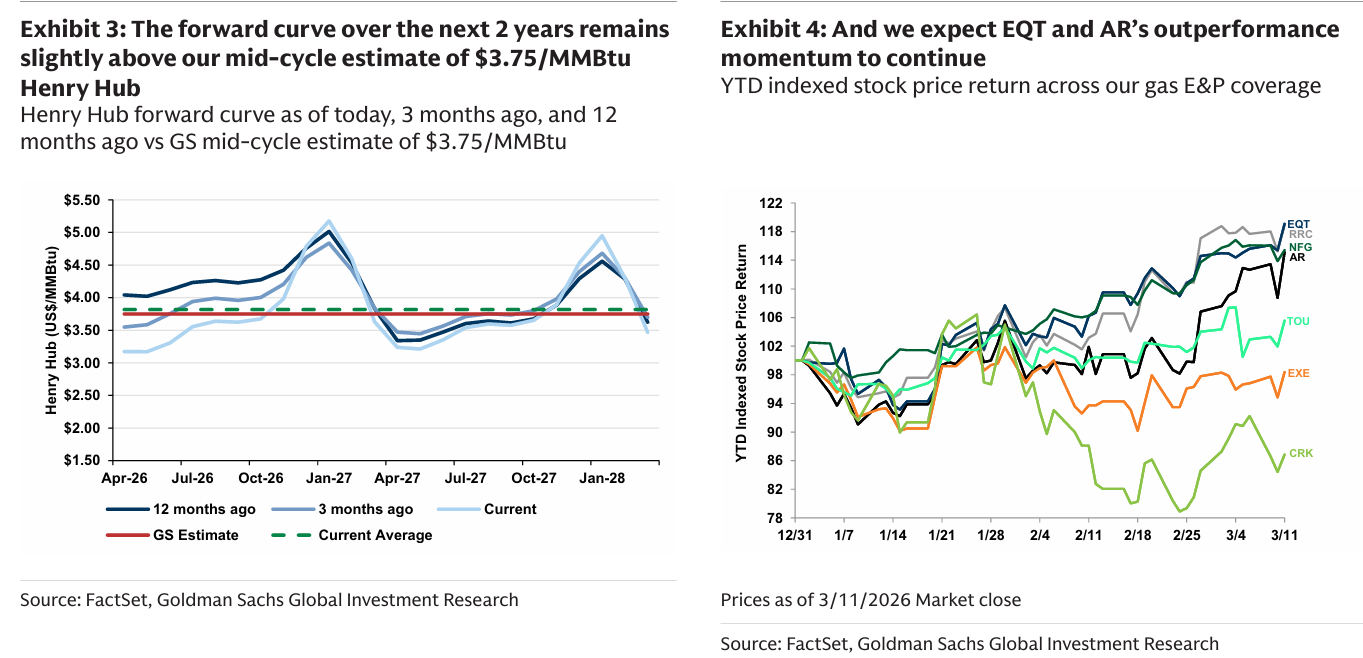

도표 3: 향후 2년의 HH 선도곡선은 여전히 당사의 중기 균형가 3.75달러/MMBtu를 약간 상회한다

오늘 기준, 3개월 전, 12개월 전의 Henry Hub 선도곡선과 GS의 중기 균형가 3.75달러/MMBtu 비교

도표 4: 그리고 당사는 EQT와 AR의 아웃퍼폼 모멘텀이 계속될 것으로 본다

커버 중인 가스 E&P 종목들의 연초 이후 주가 수익률 지수화 비교

성장 전망. HG Energy 인수와 Ohio Utica 자산 매각이 모두 완료된 이후 기본 자본지출 및 생산 가이던스를 제시한 데 더해, AR은 거시 환경에 따라 2026년 이후의 잠재 성장 시나리오도 제시했다. AR은 2026 회계연도 기준 약 4.1 Bcfe/d의 기본 생산 가이던스를 제시했지만, 2026년 하반기 생산 가이던스 약 4.2 Bcfe/d를 바탕으로 2027 회계연도에는 생산량이 100 MMcfe/d 늘어나 4.3 Bcfe/d에 이를 수 있다고 설명했다. 다만 Henry Hub 가격이 3.00달러/MMBtu를 상회하고, 분지 내 수요가 강한 보다 우호적인 가스 거시 환경에서는, 2026년에 세 개 패드를 개발함으로써 2027 회계연도 생산량을 약 4.5 Bcfe/d까지 늘릴 수 있는 경로도 제시했다. 이 성장과 관련된 자본지출은 2026년 하반기에 집행될 것으로 예상되며, 생산량 증가는 2027년 상반기부터 시작될 것으로 기대된다. 또한 성장 물량을 공급하는 패드는 습식가스 패드가 아니라 건식가스 패드라는 점도 주목할 만하다. 경영진은 2026년 유지 자본지출 예산을 9억 달러로 제시했고, 시추 JV 종료와 관련해 1억 달러의 추가 자본, 토지 관련 자본지출 1억 달러도 언급했다. 다만 성장 시나리오에서는 2027년 생산 증가를 위해 2억 달러를 추가 지출할 것이라고 강조했다.

거시 전망. AR은 전력 수요 증가와 LNG 수출을 바탕으로 천연가스 가격에 대해 건설적인 전망을 계속 제시했다. 경영진은 TGP 500L에 대한 직접 노출의 이점을 재차 강조했으며, 이는 Henry Hub 대비 강한 지역 베이시스 가격을 계속 이끌고 있다. 현지 분지 내 가격과 관련해서는, 경영진이 전력 관련 계약에 대해 여러 논의를 진행 중이며, 시간이 지나며 계약을 확보할 것으로 기대한다고 밝혔다. NGL 가격에 대해서는, 2025년부터의 수출 능력 확대로 미국 걸프코스트 병목이 완화되며 2026년 이후 실현가격이 더 나아질 것이라고 언급했다. 국내 및 국제 가격은 시간이 지나면서 수렴할 것으로 예상되지만, 최근 몇 달간 AR의 국제 가격 노출은 Mont Belvieu 대비 더 강한 실현가격을 이끌고 있다는 점도 주목된다.

ChatGPT)

AR이 가장 “직관적인 수혜”라고 말하는 이유는 글로벌 가스 가격 상승 → 미국 LNG 수요 증가 → 미국 가스 가격 및 베이시스 개선 → AR 실현가격 상승 이 경로가 다른 회사보다 더 직접적으로 연결되기 때문이다. 핵심은 수출 인프라와 가격 노출 구조다.

첫 번째 이유는 LNG 수출 파이프라인 접근성이다.

AR은 TGP(Tennessee Gas Pipeline) 500L 프로젝트에 직접 노출돼 있다. 이 파이프라인은 Appalachia 가스를 Gulf Coast LNG 터미널로 보내는 핵심 수송로다. 즉 유럽 TTF가 상승하면 LNG 수출 마진이 좋아지고, 그러면 Gulf Coast LNG 터미널 수요가 증가 → TGP 같은 파이프라인 수요 증가 → AR 가스가 더 높은 가격으로 판매될 가능성이 생긴다. 그래서 AR 경영진도 Henry Hub보다 강한 지역 베이시스 가격을 받고 있다고 강조한다.

두 번째 이유는 마케팅 전략(판매 구조)이다.

AR은 다른 가스 생산업체보다 프리미엄 시장에 직접 판매하는 계약 구조가 많다. 예를 들면

LNG export-linked markets

Gulf Coast petrochemical

power generation contracts

이런 시장에 판매하면 단순 Henry Hub 가격보다 더 높은 실현가격을 받을 수 있다. 실제로 회사는 최근 국제 가격 노출 덕분에 Mont Belvieu 대비 더 높은 실현가격을 얻고 있다고 설명했다.

세 번째 이유는 포트폴리오가 LNG 수출 증가의 “핵심 공급 분지”에 있음이다.

AR의 생산지는 Appalachia (Marcellus / Utica)인데, 이 지역은 현재 미국 LNG 수출 증가의 핵심 공급원이다. LNG 터미널이 늘어나면 결국 Appalachia → Gulf Coast 가스 흐름이 증가하게 되고, 이때 가장 먼저 수혜를 받는 생산자 중 하나가 AR이다.

네 번째 이유는 NGL과 국제 가격 연결성이다.

AR은 가스뿐 아니라 NGL 생산 비중도 높은데, 이 제품들은 국제 가격과 더 강하게 연결된다. 회사도 수출 능력 확대 이후 국제 가격과 국내 가격이 점점 수렴할 것이라고 언급한다. 그래서 글로벌 에너지 가격 상승 환경에서 현금흐름 레버리지가 비교적 크게 나타난다.

그래서 세 회사를 비교하면 구조가 이렇게 된다.

AR

→ LNG export infrastructure 접근성 높음

→ premium market 판매 구조

→ international-linked pricing 일부 존재

→ TTF 상승 → 미국 LNG 수요 증가 → 실현가격 상승 경로가 가장 ...