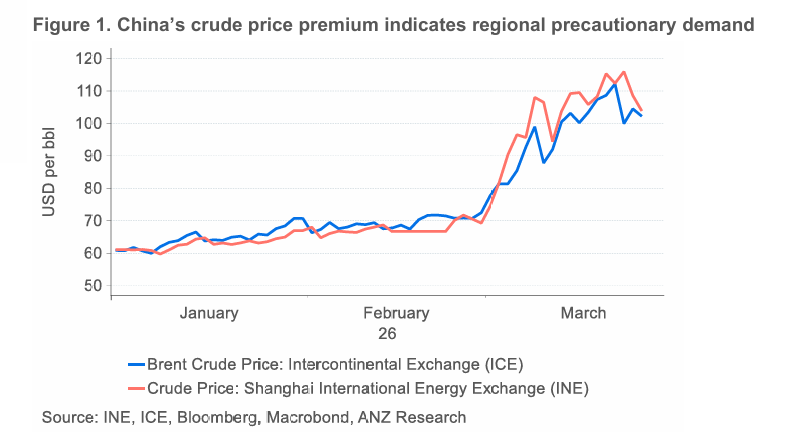

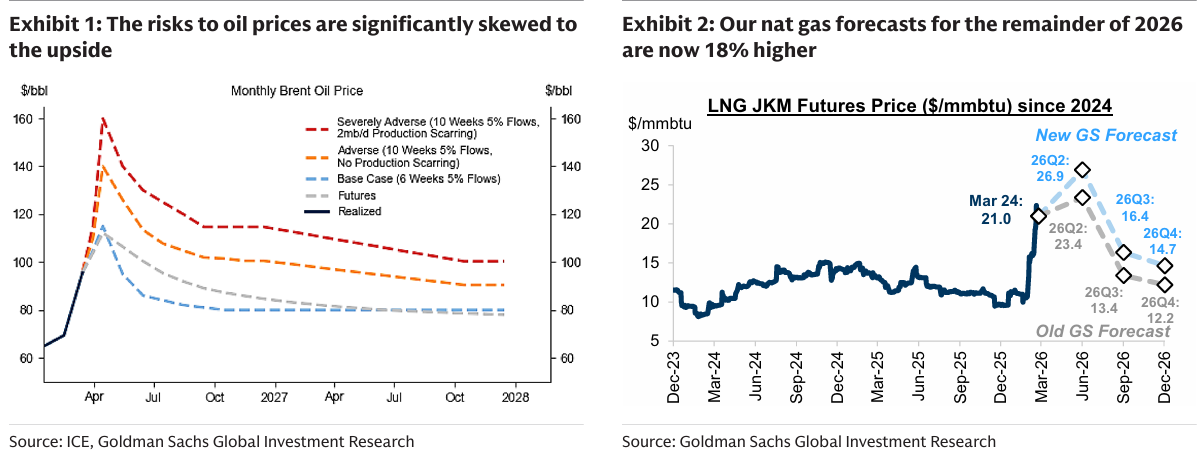

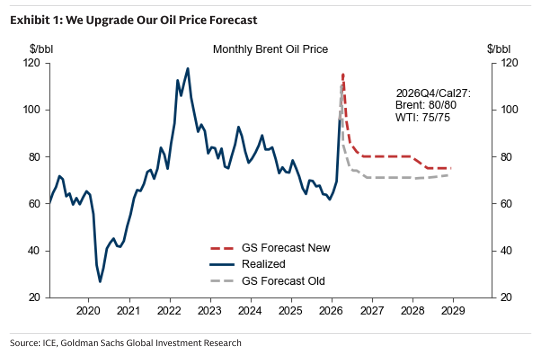

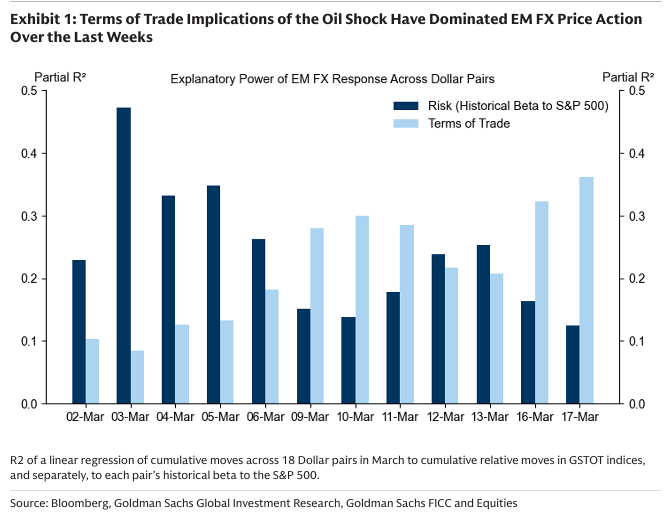

260326 GS - China’s “Barbell Strategy” for High-Quality Growth in the 15th FYP

콜드브루

2026.04.03조회수 51회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

중국의 제15차 5개년 계획(FYP)에서 정책 입안자들은 2026~30년 동안의 발전 전략에서 기술, 안보, 그리고 민생을 최우선 과제로 설정했다. 우리는 중국이 구조적 문제를 해결하기 위한 장기 해법을 “바벨 전략(barbell strategy)”으로 규정한다. 이는 한편으로는 잠재 성장률을 끌어올리기 위해 첨단 기술 발전에 대한 정책적 추진을 강화하고, 이를 식량, 에너지, 공급망 안보로 뒷받침하며, 다른 한편으로는 사회 안전망과 소비를 점진적으로 개선하여 장기적인 내수 수요 동인을 육성하는 것을 의미한다.

제14차 5개년 계획과 비교하면, 정책 입안자들은 민생과 녹색 전환 관련 목표 지표에 일부 조정을 가했다. 구체적으로는 노인 돌봄과 보육 시설 등록률에 대한 새로운 목표를 추가했으며, “에너지 집약도 감소”에서 “탄소 배출 감소”로 우선순위를 전환했다.

우리는 기술 발전 촉진과 핵심 공급망 안보 강화에 대한 강한 정책 의지를 확인하며, 민생과 소비에 대한 점진적 강조, 그리고 보다 실용적인 녹색 전환 접근을 관찰한다.

제15차 5개년 계획에는 2026~30년 기간에 대한 구체적인 성장률 목표는 없지만, 2035년까지 2020년 대비 1인당 GDP를 두 배로 늘리고 “중진국” 수준에 도달하려는 목표는 실질 GDP 성장률에 대한 암묵적 기준을 제공한다. 이는 2026~35년 동안 연평균 약 4.2% 수준이다.

정책 입안자들은 제15차 계획 기간 동안 연간 R&D 지출을 7% 증가시키겠다는 목표를 유지했으며, 우리는 이 비율이 2030년까지 GDP의 3%에 도달할 것으로 추정한다. 이는 주요 선진국과의 격차를 더욱 좁히는 것이다. 지속적인 R&D 및 첨단 기술 정책 추진을 통해 중국은 제조업 경쟁력을 유지하고 글로벌 시장 점유율을 확대할 가능성이 높다.

제15차 계획은 핵심 공급망의 자립성을 계속 강조한다. 동시에 정책 입안자들은 소득 증가, 서비스 소비 확대, 소비 환경 개선, 사회 안전망 강화 등을 통해 가계 소비를 끌어올리는 것을 목표로 한다. 다만 가계 소비 비율에 대한 구체적인 수치 목표는 제시되지 않았다.

또한 정책 입안자들은 재정, 금융, 사회 안전망, 시장 분야에서의 구조적 개혁 의제를 제시했다. 이는 장기적으로 성장 잠재력을 확대할 수 있지만, 실행은 점진적으로 이루어지며 수년에 걸친 노력이 필요할 것이다.

제15차 5개년 계획 전문 보고서에서 정책 입안자들은 2026~30년 기간 동안의 발전 전략에서 기술, 안보, 민생을 최우선 과제로 설정했다. 이는 4차 전체회의와 맥을 같이하며 “고품질 성장”과 “고수준 안보”라는 장기 목표를 반영한다.

우리는 중국의 장기 계획을 “바벨 전략”으로 규정한다. 이는 한편으로는 새로운 성장 동력을 발굴하고 잠재 성장률을 끌어올리기 위해 첨단 기술 개발을 지속적으로 추진하고, 식량, 에너지, 공급망 안보로 이를 보장하며, 다른 한편으로는 사회 안전망을 강화하고 소비를 확대하여 장기적인 내수 수요 기반을 구축하는 것을 의미한다.

대부분의 제14차 5개년 계획 목표는 달성되었으나, 탄소 배출 감소는 예외였다.

5개년 계획은 중국의 중기 경제·사회 발전을 위한 종합적인 가이드라인으로, 자원 배분과 기대 형성에 기여한다. 최근 수십 년 동안 정책 입안자들은 대부분의 목표를 달성해왔다.

제14차 계획의 목표 중 도시화, 혁신, 안보 지표는 목표를 초과 달성했고, 민생 및 사회 안전망 관련 지표는 대체로 목표에 부합했다. 반면 탄소 배출 감소는 목표를 다소 하회했다.

국가통계국(NBS) 자료에 따르면 2021~25년 동안 GDP 단위당 에너지 소비는 누적 11.7% 감소했고, 탄소 배출은 12.4% 감소했으며 이는 각각 목표치(13.5%, 18%)를 밑돌았다.

다만 국가통계국은 탄소 배출 정의를 수정한 것으로 보이며, 일부 학자들은 과거 산업 생산에서 발생한 탄소 배출이 과소 반영되었을 가능성을 제기했다. 이 문제는 최근 수정된 것으로 보이며, 이에 따라 2021~25년 동안 탄소 배출이 누적 17.7% 감소한 것으로 보고되었다.

제15차 5개년 계획의 주요 목표를 보면 기술 발전 촉진과 핵심 공급망 안보 강화에 대한 강한 정책 의지, 민생과 소비에 대한 점진적 강조, 그리고 보다 현실적인 녹색 전환 접근이 확인된다.

목표 수는 제14차 계획과 동일하게 20개이며, 경제 발전, 혁신, 안보 관련 지표는 대부분 유지되었다. 주요 변화는 민생과 녹색 전환 영역에 집중되어 있다.

제14차 계획에서의 “기초 연금 가입률” 목표는 삭제되었으며, 이는 이미 95% 이상으로 사실상 보편화되었기 때문으로 보인다. 대신 노인 요양 시설 내 간호 병상 비율을 2030년까지 73%로 확대하는 목표가 새롭게 추가되었다.

또한 3세 미만 영유아 보육시설 수 목표는 삭제되고, 대신 보육시설 등록률을 2026~30년 동안 누적 6%p 증가시키는 목표로 대체되었다. 이는 출생아 수 감소에 따른 정책 전환이다.

녹색 및 저탄소 분야에서 정책 입안자들은 제14차 계획의 ...