☆260326 SocGen - Asia Equities more resilient than in 2022; India is entering attractive zone☆

콜드브루

2026.04.03조회수 57회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

Equity Strategy

2026년 3월 26일

아시아 주식 전략

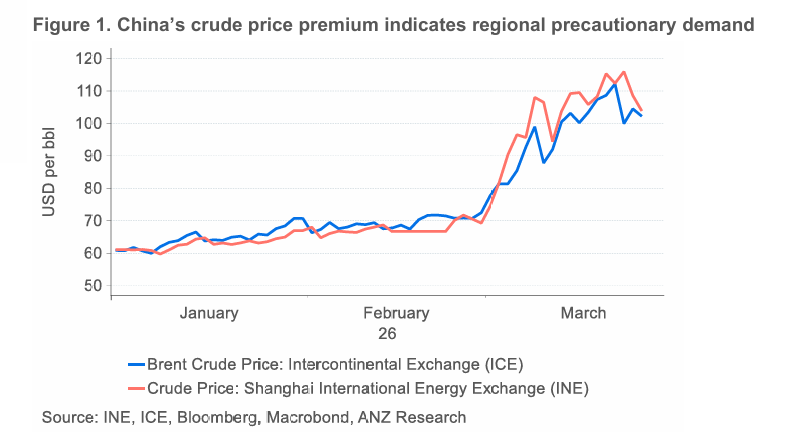

월말까지 휴전 가능성은 polymarket 기준 13%로 다시 낮아졌고, 작성 시점 기준 브렌트유는 배럴당 100달러를 상회하고 있으며, 이는 단기 불확실성이 여전히 존재함을 시사한다. 우리는 2022년 주식시장 대응 방식을 참고하여 비교했고, 향후 한 달 동안 유가가 분쟁 이전 수준으로 되돌아간다면, 달러, 이익, 포지셔닝 측면에서 더 우호적인 환경과 중국 전망 개선이 결합되면서 이번 하락폭은 2022년보다 더 얕을 것이라고 판단한다. 우리의 견해로는 중국 주식은 지정학적 불확실성에 대한 헤지 역할을 하며, 인도 주식은 최근 하락 이후 매력적인 구간에 진입하고 있다.

초기에는 더 큰 충격

러시아-우크라이나 분쟁 초기보다 첫 한 달 동안 더 큰 시장 반응이 나타났다 – MXASJ는 약 10% 하락했으며 이는 2022년의 5%와 비교된다. 브렌트유는 연초 대비 최고 70% 상승했고, 유가 변동성은 100을 상회했으며, 외국인 투자자는 EM 아시아(중국 제외)에서 490억 달러를 순유출했다(2022년 같은 기간 200억 달러 대비).

밸류에이션 리셋은 빠르게 진행됨

선행 PER 약 12.5배 수준에서 MXASJ 밸류에이션은 당시와 유사하지만, 국가 간 밸류에이션 격차는 크게 축소되었다. 예를 들어 당시 가장 고평가였던 인도는 현재 과거 10년 평균 대비 할인 상태에서 거래되고 있다.

이익 리스크는 관리 가능할 전망

EPS 하향 조정은 다음 분기부터 시작될 가능성이 높다. 2022년에는 아시아 EPS 전망이 결국 약 30% 하향되었으며, 이는 주로 하반기에 발생했고 중국의 인터넷 규제 강화와 제로 코로나 정책이 영향을 증폭시켰다. 이번에는 유가 상승과 아시아의 제한적인 업스트림 노출로 인해 일부 이익 압박이 존재하겠지만, 반도체 섹터가 전체 이익의 70%를 차지할 것으로 예상되는 점을 고려하면 하락 폭은 더 제한적일 것이다.

미국 금융 환경이 2022년과 가장 큰 차이

러시아-우크라이나 분쟁 당시 달러 인덱스는 약 20% 상승했고, 미 10년물 금리는 연준의 긴축 사이클로 인해 두 분기 동안 약 200bp 상승했다. 반면 현재는 달러 인덱스가 박스권에 있고, 국채 금리는 최근 저점 대비 약 40bp 상승에 그치고 있다. 미국 금융 환경이 추가적으로 크게 긴축되지 않는다면 – 우리의 판단으로 가능성은 낮다 – 아시아 시장의 위험 대비 보상은 여전히 유리할 것이다.

인도 주식은 매력적인 구간 진입

단기적으로는 달러 민감도와 높은 밸류에이션을 고려할 때 한국과 대만에 대해서는 보다 신중할 필요가 있다. 중국 주식은 헤지 역할을 지속한다. 특히 온쇼어 중국 시장은 방어적 특성, 낮은 외국인 지분율, 안정적인 통화, 균형 잡힌 산업 구조(원자재 vs 기술)를 기반으로 가장 견조할 것으로 예상된다. 변동성이 완화되면 인도는 개선된 밸류에이션과 극단적 위험회피 심리를 바탕으로 매력적인 재진입 기회를 제공할 것이다.