260203 MS - Asia’s industrial cycle is inflecting

콜드브루

2026.04.09조회수 72회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

올해 2월달 리포트로 시간이 좀 지난 리포트입니다.

여러 지표들은 아시아의 산업 성장세가 개선되고 있음을 시사한다. 에너지 전환 관련 투자, AI 인프라, 국방 지출 증가가 올해 아시아 산업 생산을 더욱 끌어올릴 것이다.

본 보고서에서는 산업 사이클의 현재 상태를 보여주는 근거들을 검토하고, 2026년 산업 생산 성장의 주요 동인을 분석한다.

중국을 제외한 아시아의 산업 생산 증가율은 이미 42개월래 최고 수준에 도달했으며, 추가적인 가속을 예상한다.

내수 측면에서는 AI 인프라, 에너지 전환 관련 투자, 국방 지출이 증가하며 산업 생산을 지지할 것이다.

아시아 외 지역에서도 지출이 확대되고 있어, 이는 아시아의 비기술 수출을 끌어올릴 것이다.

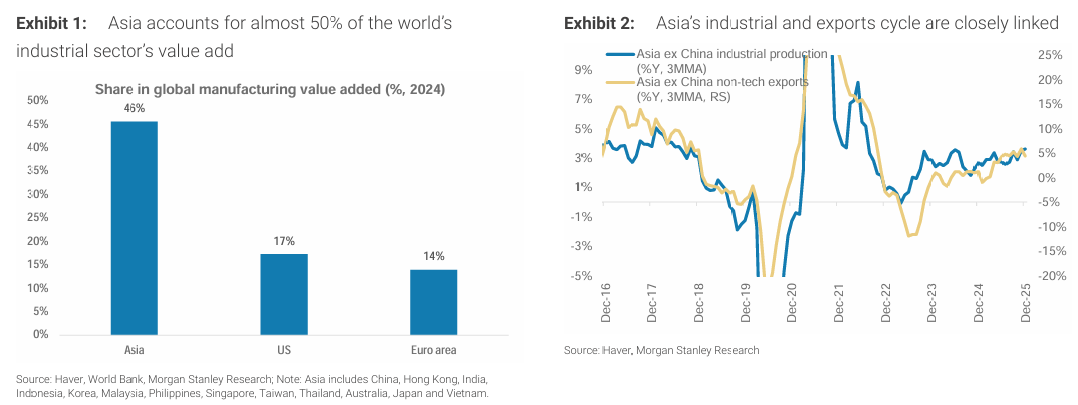

아시아는 전 세계 산업 부가가치의 약 50%를 차지하고 있으며, 이는 아시아 산업 생산에 긍정적인 파급효과를 만들어낼 것이다.

또한 산업 부문은 아시아 GDP의 33%를 차지하고 있으며, 산업 활동의 개선은 아시아 경기 회복을 보다 광범위하게 확산시키는 데 기여할 것이다.

이것이 중요한 이유: 아시아는 전 세계 산업 부가가치의 약 50%를 차지한다. 또한 아시아 전반에서 산업 부문은 GDP의 약 33%를 차지하며, 국가별로는 25~40% 범위에 있다. 따라서 산업 사이클의 변화는 아시아의 거시경제 전망에 큰 영향을 미친다. 아래에서 상세히 설명하듯이, 우리는 아시아의 산업 생산이 추가적으로 가속될 것으로 예상하며, 이는 2026년 아시아 경기 회복을 보다 폭넓게 만들 것이다.

Exhibit 1: 아시아는 전 세계 산업 부가가치의 약 50%를 차지

Exhibit 2: 아시아의 산업 및 수출 사이클은 밀접하게 연동되어 있음

데이터가 반등하고 있다: 최근 산업 생산, PMI, 무역 데이터는 모두 일관되게 산업 활동의 개선을 가리키고 있다. 특히 이러한 회복은 지금까지는 중국을 제외한 아시아에서 더 뚜렷하게 나타나고 있는데, 이는 2025년 하반기 중국의 설비투자 감소가 생산에 부담으로 작용했기 때문으로 보인다. 수요 회복과 공급 제약이 동시에 존재하면서 산업 원자재 가격도 상승하고 있다. 예를 들어 CRB 산업 원자재 지수는 상승세를 보이며 현재 3.5년래 최고 수준에 도달했다.

중국 제외 아시아 – 2022년 이후 가장 강한 모멘텀: 중국을 제외한 아시아의 산업 생산 증가율은 2025년 12월 기준 5.1%로 가속되며 2022년 6월 이후 가장 빠른 성장 속도를 기록했다. 동시에 제조업 ...