260406 GS - Korea Views: Energy Shock Impact - Past, Present, and Outlook

콜드브루

2026.04.09조회수 78회

콜드브루

구독자 429명구독중 18명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

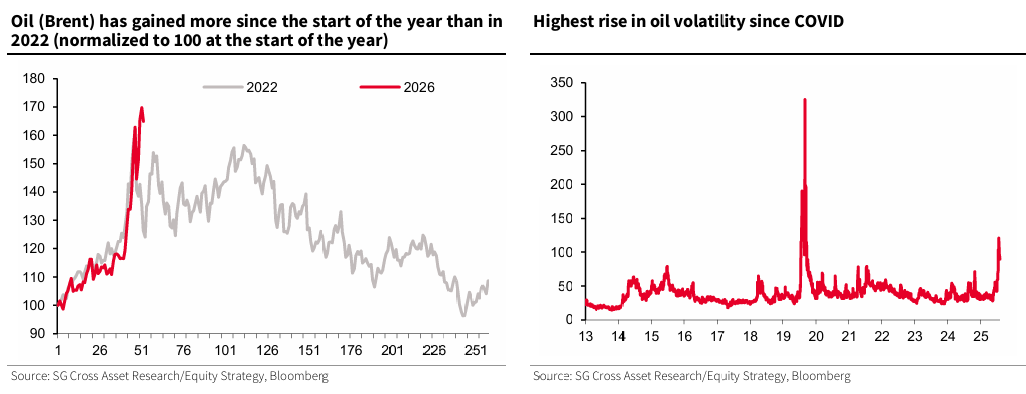

중동의 에너지 공급 차질은 한국—수출 중심 경제이면서 수입 에너지 의존도가 높은 국가—에 대한 불확실성을 높이고 정책 및 투자 전략을 복잡하게 만든다. 유가 수준은 2022~23년 수준과 우리가 예상하는 2026~27년 경로 사이에 위치하지만, 현재의 충격은 2022년 팬데믹 이후의 광범위한 수요/공급 충격과 달리 보다 에너지 특화적이며 공급 주도적이다.

유가 상승이 물가에 전가되는 정도는 지금까지 2022년보다 완만하다. 원유 가격 상승폭은 더 컸음에도 불구하고 3월 휘발유 가격 상승폭은 더 낮았는데, 이는 연료 가격 상한제, 세금 인하 및 기타 안정화 조치 때문이다. 우리는 이러한 조치들이 정책이 없었을 경우 대비 2026년 헤드라인 인플레이션을 약 50bp 낮출 수 있다고 추정한다. 기본 시나리오 하에서는 인플레이션이 3분기 부근에서 정점을 찍을 가능성이 크지만, 중동의 공급 차질이 지속될 경우—특히 원화 약세와 결합될 경우—상방 리스크가 커질 것이다. 보다 넓게 보면, 단기 인플레이션 전망은 환율과 에너지 충격의 지속 기간/강도에 달려 있으며, 고령화는 대만과 일본과 유사하게 임금 상승을 제약하고 있다.

단기 성장 리스크는 정유 및 석유화학(원유 및 나프타와 같은 원료)에 집중되어 있다. 우리는 이러한 충격이 매달 GDP의 10bp를 훼손할 수 있다고 추정하며, 공급 차질이 지속될수록 영향은 확대될 것이다. 최근 데이터는 K자형 성장 패턴을 시사하는데—AI/반도체 사이클에 의해 수출은 견조한 반면 소비는 부진하다—원화 약세와 유가 상승은 소비를 압박하는 동시에 기술 섹터 수익성을 개선시켜 이러한 격차를 확대할 수 있다.

대외 및 재정 완충력은 견조해 보인다. 우리는 불리한 유가 시나리오 하에서도 2026년 경상수지 흑자가 GDP 대비 10%를 초과하는 사상 최고 수준을 기록할 것으로 예상한다. 이는 AI 주도의 수출 사이클에 의해 뒷받침된다. 또한 반도체 기업의 법인세 증가로 재정 여력도 확대될 수 있다. 한편 부동산 시장 안정화 조치 이후 주택시장 및 가계 레버리지 관련 금융 안정 리스크는 완화되었다.

전반적으로 우리는 한국은행이 4월 정책금리를 2.5%로 유지할 것으로 예상한다. 시장은 인플레이션과 매파적 서프라이즈 리스크를 과도하게 반영하고 있다고 본다. 또한 최근 주식시장 하락은 리스크 오프 조정 성격이 강하며, 이후 안정화 과정을 거쳐 회복될 가능성이 크다.

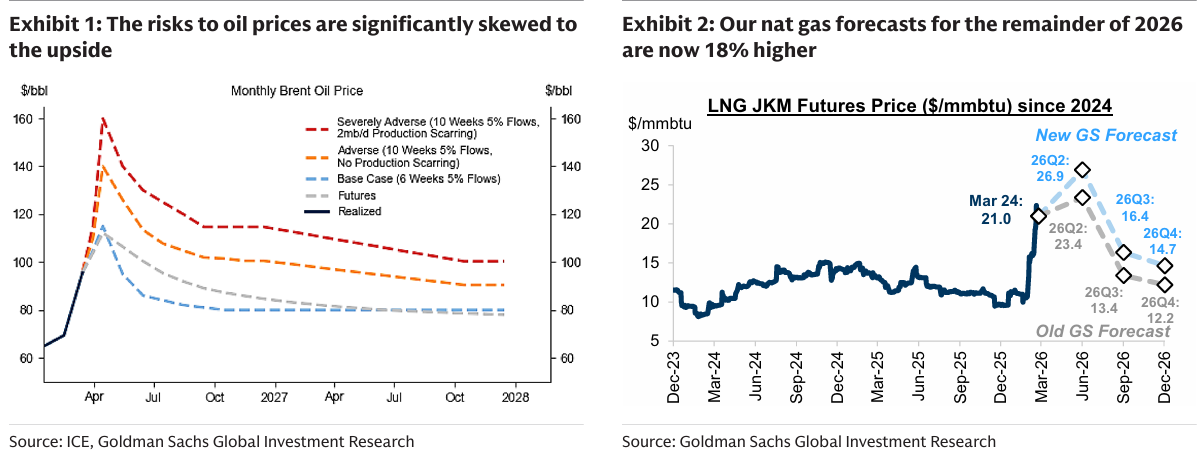

글로벌 에너지 안보 환경은 여전히 불확실하다. 우리의 원자재 팀 기본 시나리오는 호르무즈 해협이 4월 중순까지 폐쇄된 후 한 달에 걸쳐 정상화될 것으로 가정하며, 대안 시나리오는 더 장기적인 폐쇄와 높은 유가 지속을 가정한다. 한국과 같이 수입 에너지 의존도가 높은 수출 중심 경제에서는 에너지 가격 압력의 경로와 지속 기간에 대한 불확실성이 정책과 투자 전략을 어렵게 만든다. 2022년 초 에너지 충격과의 주요 유사점은 2022~23년 유가 수준이 2026~27년 예상 유가와 대체로 비슷하다는 점이다.

현재와 과거의 주요 차이점은, 현재 충격은 에너지 특화적이고 공급 주도적인 반면, 2022년은 팬데믹 이후 수요/공급이 모두 작용한 광범위한 충격이었다는 점이다. 2022년 러시아-우크라이나 전쟁 이전에는 이미 팬데믹으로 인한 수요 압력이 축적되어 있었고, 수입 가격이 급등했다. 반면 ...

우리 반도체는 문제 없겠죠...

큰 흐름에서 미국보단 EM이 좀 더 아웃퍼폼하지 않을까, 그리고 AI 는 시대적 흐름이라는 흐름이라는 점에서

동시 수혜를 받는데 있어 K반도체는 강하지 않을지 않을까요