260414 GS - US Natural Gas E&P Estimates: Maintain Buy Rating on EQT and Sell Rating on CRK

콜드브루

2026.04.16조회수 56회

콜드브루

구독자 429명구독중 18명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

이 노트에서는 1Q26 실적 발표를 앞두고 천연가스 E&P 기업들에 대한 추정치를 업데이트한다.

천연가스 E&P 기업들 중에서 우리는 EQT를 다음과 같은 특징을 가진 기업으로 강조한다:

차별화된 대규모 통합 비즈니스 모델을 갖춘 드라이 가스 중심 생산자이며, 마진을 개선할 수 있는 여러 유기적 성장 기회를 보유하고 있고, 사이클 전반에 걸쳐 FCF 최적화에 지속적으로 집중하고 있다.

또한 우리는 2027/2028년 FCF 기준으로, $3.75/MMBtu의 Henry Hub 중기 사이클 가격 가정을 적용할 때

해당 주식이 매력적인 10% FCF 수익률에서 거래되고 있다고 판단한다.

또한 최근 노트에서 EQT를 평균 이상의 상승 여력과 긍정적인 촉매 경로를 가진 Buy로 제시했다.

중기 사이클 밸류에이션 기준에서 우리는 CRK에 대해 보다 신중한 입장을 유지한다. 그 이유는 다음과 같다:

(a) 단기 FCF 창출 능력이 제한적이며

(b) 주주에게 자본을 환원할 수 있는 능력이 상대적으로 제한적이고

(c) 동종 기업 대비 레버리지가 더 높기 때문이다.

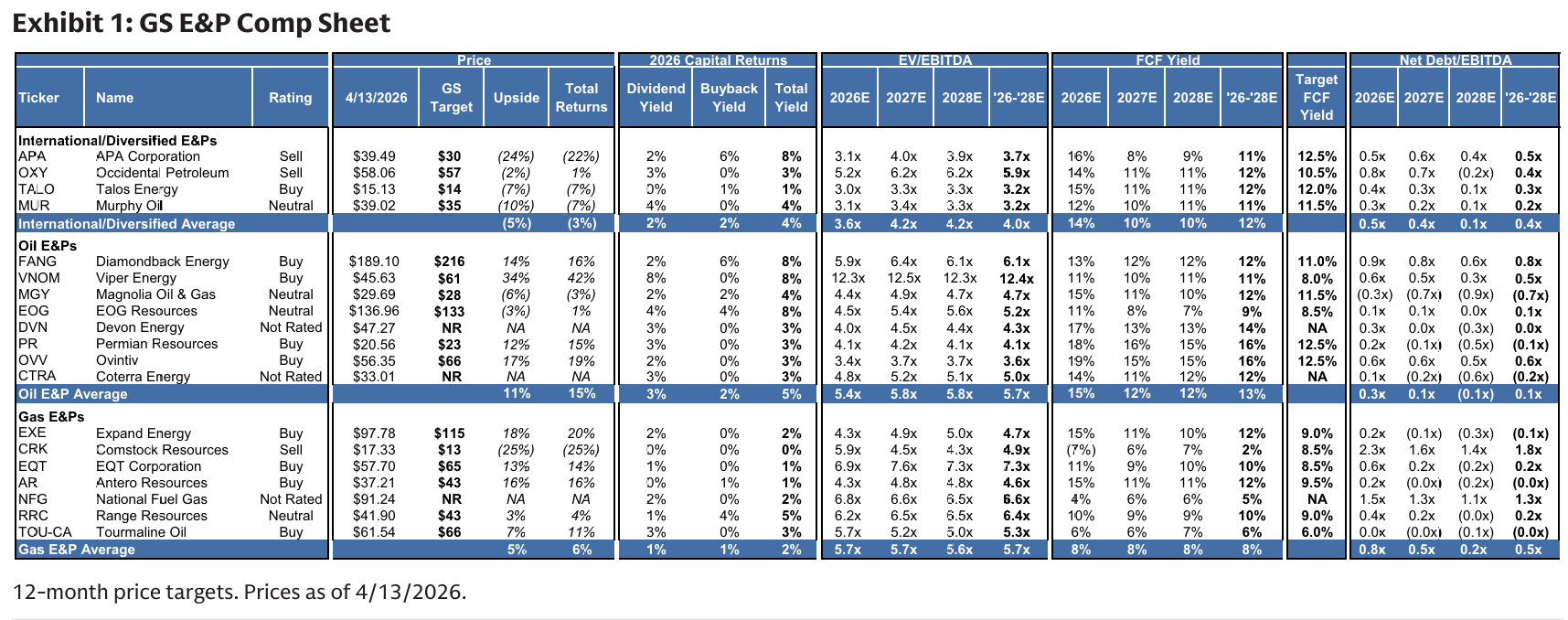

Exhibit 1: GS E&P 비교표

우리는 천연가스 E&P 커버리지 내에서 EQT를 계속해서 강조한다. 그 이유는 다음과 같다:

(1) 낮은 운영 비용

(2) 변동성이 큰 상품 가격에 빠르게 대응할 수 있는 운영 유연성

(3) 시간이 지남에 따라 구조적으로 마진을 개선할 수 있는 장기 전략적 성장 프로젝트

EQT의 유연한 운영과 비용 구조 절감에 대한 지속적인 집중은 2월 한 달 동안 약 10억 달러의 FCF 창출로 이어졌다(경영진 코멘트 기준). 또한 EQT는 여러 전략적 성장 프로젝트에 대한 유기적 투자 전망을 보유하고 있다. 구체적으로:

수자원 ...