☆260426 GS - OIL ANALYST Higher Prices and Net Upside Risks For Even Longer☆

콜드브루

2026.04.28조회수 64회

콜드브루

구독자 429명구독중 18명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

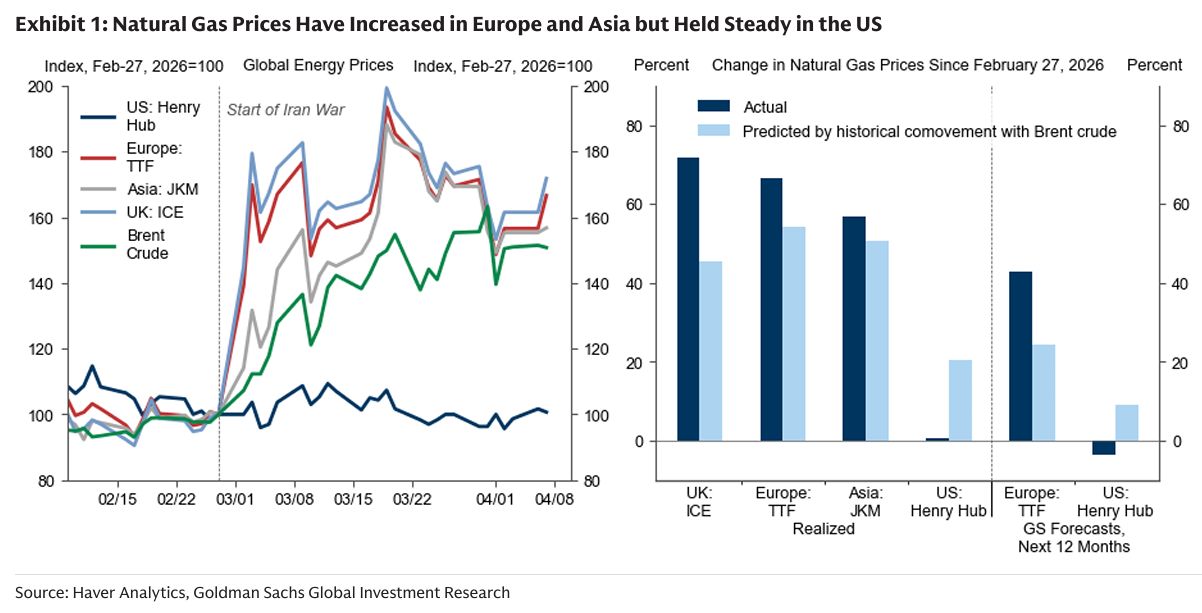

가격 상향 조정.

우리는 페르시아만 생산 감소를 반영하여 2026년 4분기 브렌트/WTI 전망을 $90/83으로 상향 조정한다 (기존 $80/75). 우리는 이제 걸프 지역 수출이 6월 말까지 정상화된다고 가정한다 (기존 5월 중순), 그리고 걸프 생산 회복이 더 느리다고 본다. 경제적 리스크는 단순한 원유 베이스 시나리오보다 더 크다. 이는 유가의 순상방 리스크, 비정상적으로 높은 정제제품 가격, 제품 부족 리스크, 그리고 이번 충격의 전례 없는 규모 때문이다.

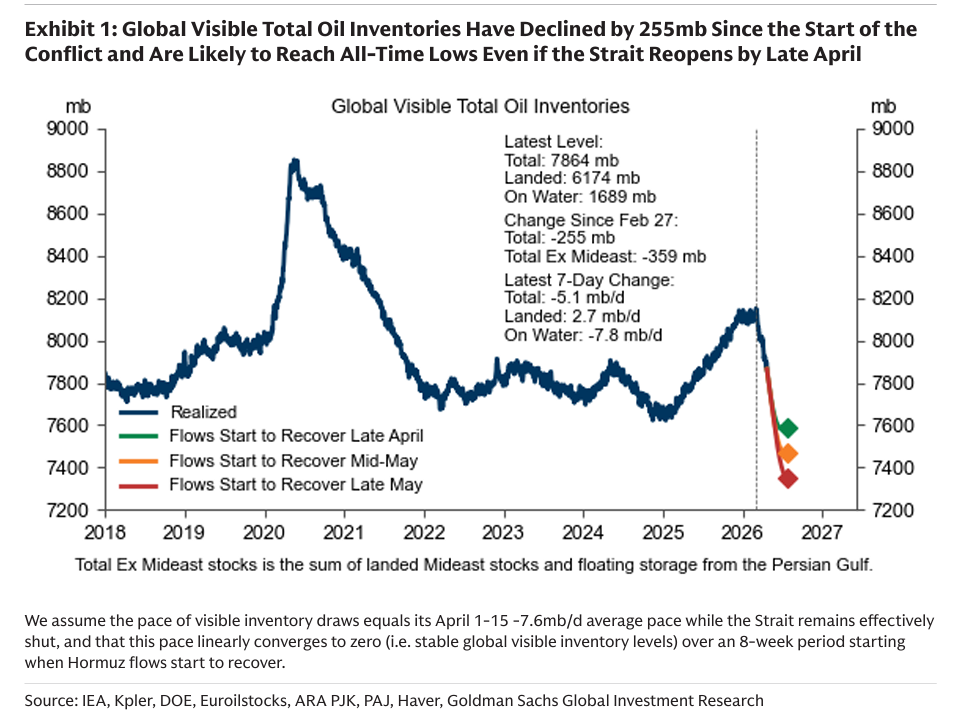

극단적인 재고 감소.

우리는 페르시아만 원유 생산 손실 1,450만 배럴/일이 글로벌 원유 재고를 4월에 하루 1,100~1,200만 배럴 속도로 감소시키고 있다고 추정한다. 우리는 걸프 생산이 손실 대비 7월/12월까지 약 70/90% 회복된다고 가정하며, 누적 생산 손실은 18.3억 배럴에 달한다. 우리는 걸프 생산능력이 지속적으로 50만 배럴/일 감소한다고 가정하며, 이는 사우디와 UAE의 전쟁 이전 대비 높은 2026년 하반기 생산으로 일시적으로 상쇄된다. 우리는 시장이 2025년 하루 180만 배럴 공급 과잉에서 2026년 2분기 하루 960만 배럴 공급 부족으로 전환된다고 본다.

수요 약화.

우리는 정제제품 가격 급등을 반영하여 글로벌 원유 수요가 2026년 2분기에 전년 대비 하루 170만 배럴 감소하고, 2026년 연간 기준으로는 하루 10만 배럴 감소한다고 가정한다. 극단적인 재고 감소는 지속 가능하지 않기 때문에, 공급 충격이 장기화될 경우 더 큰 수요 감소가 필요할 수 있다.

중동 외 공급의 완만한 반응. 우리는 2026년 글로벌 공급(걸프 제외)이 호르무즈 충격 이전 대비 하루 100만 배럴 증가한다고 보며, 이는 러시아(+40만), 미국(+30만) 기여를 포함한다.

가격 전망의 순상방 리스크.

부정적 시나리오: 걸프 수출이 7월 말까지 정상화될 경우 2026년 4분기 브렌트 평균은 약 $100을 약간 상회.

매우 부정적 시나리오: 걸프 수출이 7월 말까지 정상화되고, 생산능력이 250만 배럴/일 지속 감소할 경우 브렌트는 약 $120.

온건 시나리오: 6월 중순 정상화, 생산능력 감소 없음, 미국 및 OPEC 공급 증가 시 브렌트는 $80 미만.

미국 정책 리스크.

기본 시나리오는 아니지만, 미국의 원유 수출 제한 가능성을 배제하지 않는다. 이러한 제한은 미국 및 글로벌 원유 및 제품 생산을 감소시키고, 국제 가격과 미국 가격 간 격차를 확대시킬 수 있다.

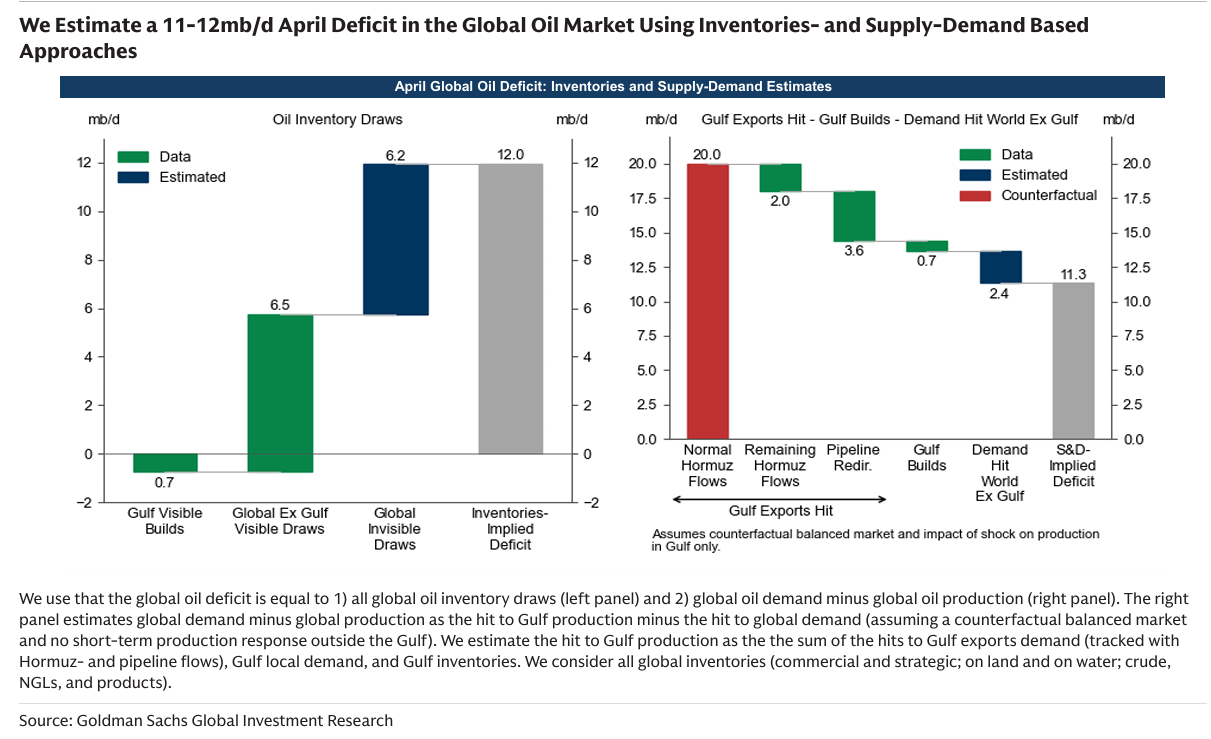

우리는 글로벌 원유 시장의 4월 공급 부족을 하루 1,100~1,200만 배럴로 추정한다 (재고 및 수급 기반 접근).

4월 글로벌 원유 부족: 재고 및 수급 추정

우리는 글로벌 원유 부족을 다음 두 가지로 정의한다:

글로벌 재고 감소

글로벌 수요 – 글로벌 생산

우측 패널은 걸프 생산 감소 충격에서 글로벌 수요 감소를 뺀 값으로 계산한다. 우리는 걸프 생산 감소를 다음 합으로 본다:

걸프 수출 감소 (호르무즈 및 파이프라인 흐름)

걸프 내수

걸프 재고

우리는 모든 글로벌 재고를 고려한다 (상업/전략, 육상/해상, 원유/NGL/제품).

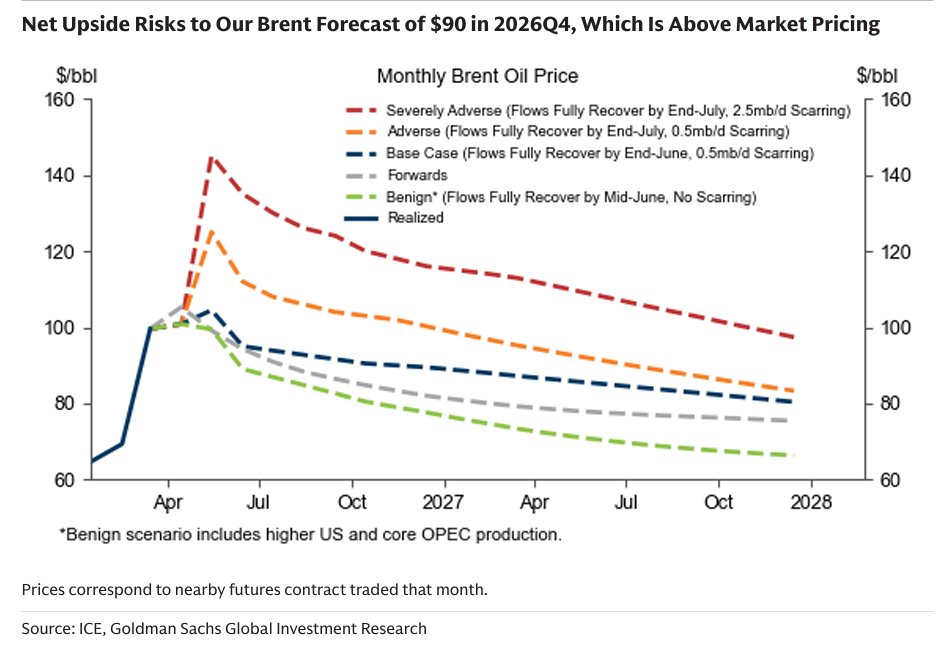

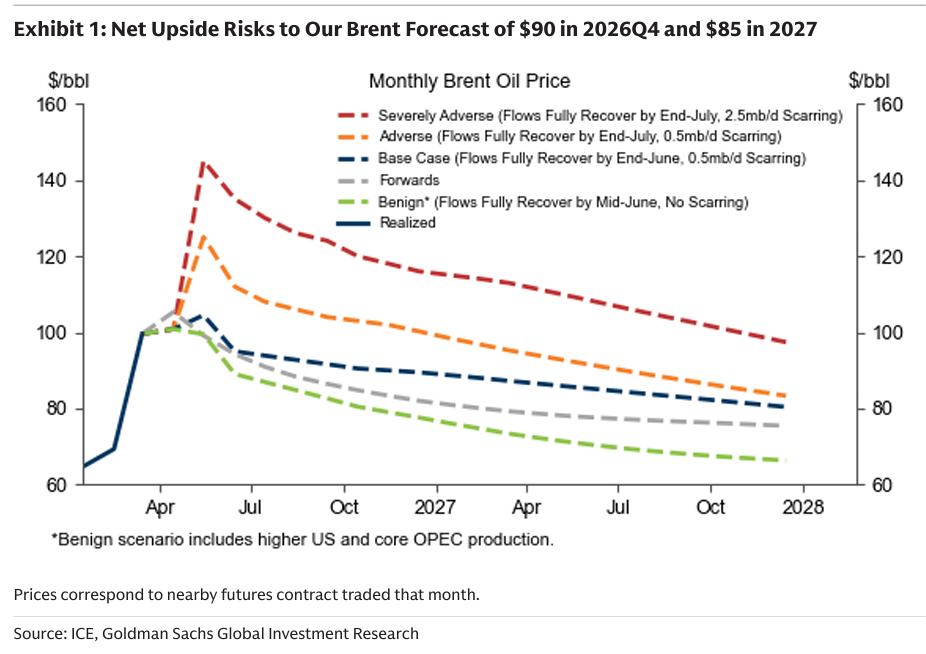

유가 상승과 장기 상방 리스크 지속

이번 주 브렌트/WTI 유가는 여전히 매우 낮은 호르무즈 흐름을 반영하여 상승했지만, 가격은 3월 말 고점보다 낮은 수준에 머물러 있다. 이는 시장이 호르무즈 재개를 기대하면서 리스크 프리미엄을 낮추고 재고 축소(디스톡킹)가 발생했기 때문일 가능성이 크다.

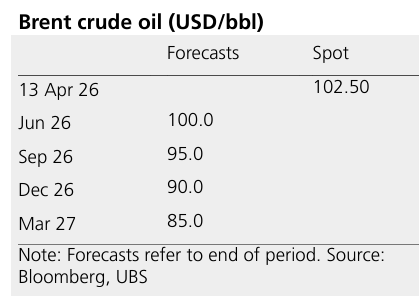

호르무즈 흐름이 여전히 미미한 수준에 머물러 있기 때문에, 우리는 호르무즈 흐름 회복이 더 늦어지고 페르시아만 생산이 더 낮아질 것으로 보아 2026년 4분기 브렌트/WTI 전망을 $90/83으로 (기존 $80/75 대비), 2027년 전망을 $85/80으로 (기존 $80/75 대비) 상향 조정한다 (Exhibit 1). 우리는 이제 걸프 수출이 5월 중순이 아닌 6월 말까지 정상화된다고 가정하며, 생산 회복도 더 느리게 진행된다고 본다. 리스크는 더 지속적인 공급 충격과 더 높은 가격 쪽으로 치우쳐 있다.

Exhibit 1: 2026년 4분기 브렌트 $90 및 2027년 $85 전망에 대한 순상방 리스크

Exhibit 2는 호르무즈 충격 이후 우리의 2026년 4분기 원유 가격 전망이 왜 약 $30 상승했는지를 보여준다.

첫째, 우리는 정책 대응(예: 제재된 원유의 해상 재고 방출, 전략비축유 방출 및 재비축), 수요 감소, 공급 증가(주로 미국과 러시아) 등을 반영한 이후에도, 호르무즈 충격으로 인해 2026년 4분기까지 글로벌 상업 원유 재고가 총 12.36억 배럴 감소하면서 단기 가격 대비 장기 가격(즉, 타임스프레드)에 약 $18의 순상승 효과를 제공한다고 추정한다.

둘째, 우리는 걸프 생산능력의 50만 배럴/일 감소(‘흉터 효과’)를 가정하고, 공...