☆260427 GS - Energy:OIL - HAL CVE COP VLO FANG☆

콜드브루

2026.04.29조회수 51회

콜드브루

구독자 429명구독중 18명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

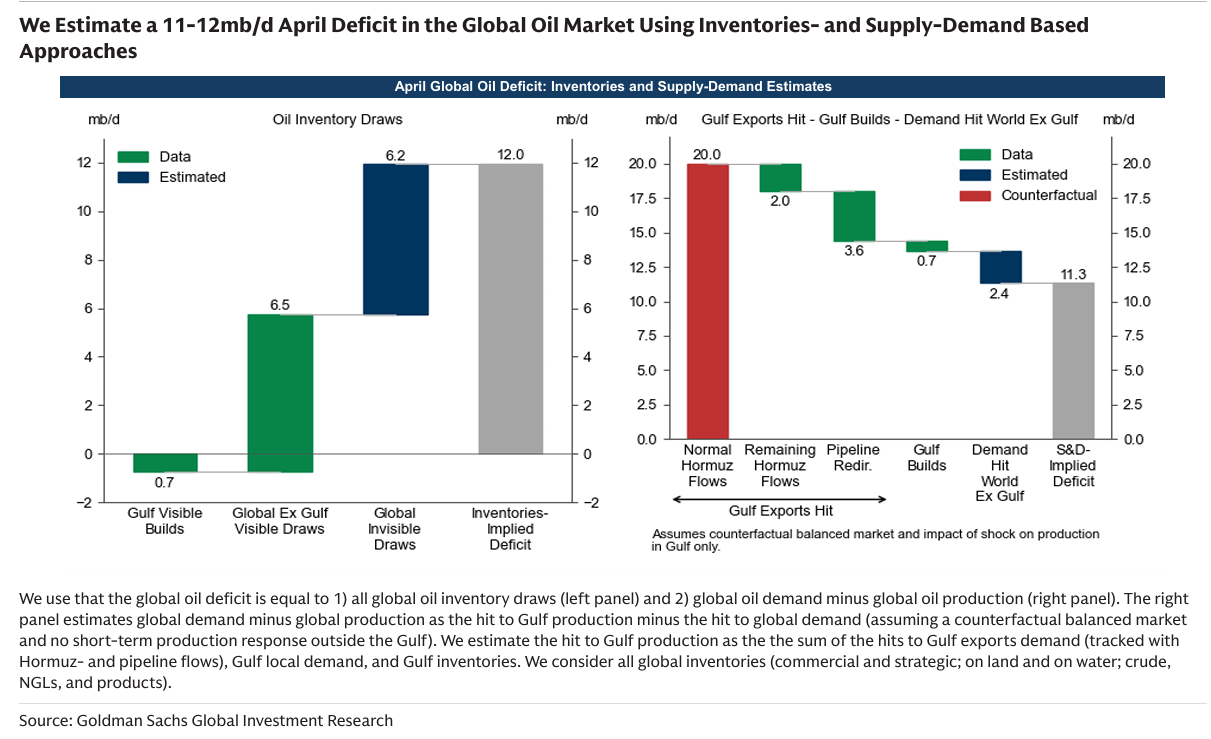

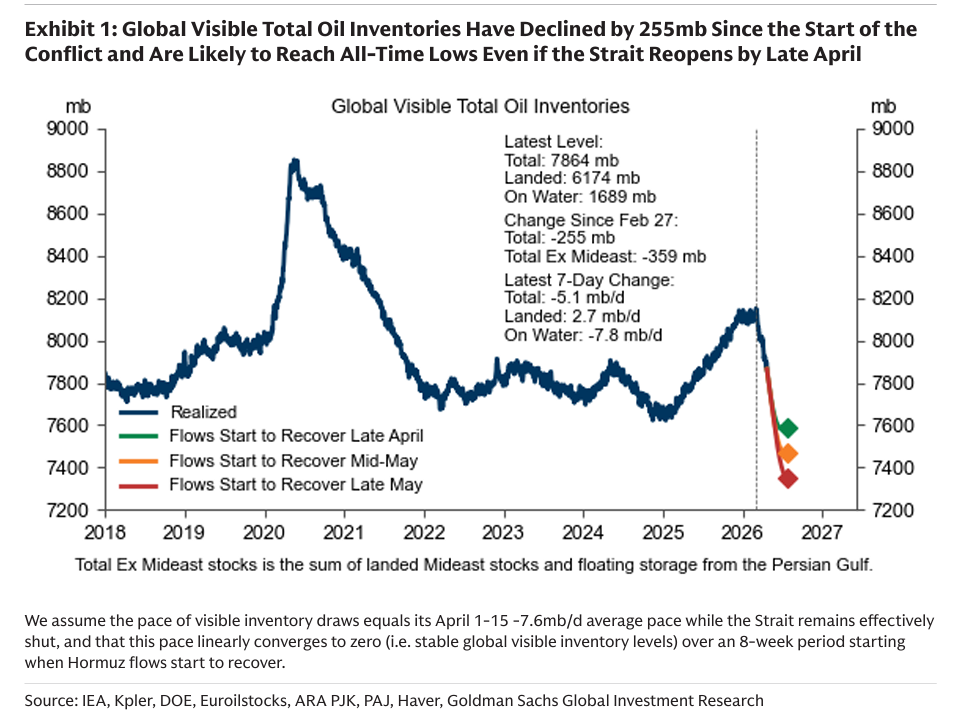

지난 한 주 동안, 골드만삭스는 에너지 리서치에서 두 가지 중요한 보고서를 발표했다. 첫째, Michele Della Vigna는 “새로운 오일 capex 사이클의 시작” 가능성을 논의하며, 주요 석유/에너지 생산자들의 재투자율이 매장량을 보충하고 글로벌 수요의 한계 단위를 충족하기 위해 더 높아질 필요가 있다고 주장했다. 둘째, Daan Struyvven은 “더 높은 가격과 더 장기적인 상승 리스크”라는 보고서에서 중동 분쟁의 장기적 영향과 호르무즈 해협의 교란이 포워드 커브 후단에 상승 요인을 제공할 것이라고 논의했으며, 2028-2030년 브렌트 선물 가격이 현재 $70-$75/b에서 우리의 추정치인 $75-$80/b로 상승할 것이라고 보았다. 우리는 또한 단기 수요 수준을 하향 조정했지만, 정유는 여전히 주요 병목으로 보고 있으며, 이는 특히 디젤/항공유에서 강한 마진을 지지할 것이다. 본 보고서에서, 우리의 매크로 팀은 또한 2026년에 나타나는 공급 부족 규모를 고려할 때 단기적으로 미국 셰일 성장 엔진 재가동의 중요성을 논의한다. 개별 종목 측면에서는, 두 보고서의 시사점을 강조하며 현재 수준에서 매력적인 위험/보상 구조를 가진 다음의 다섯 개 Buy 등급 종목을 제시한다:

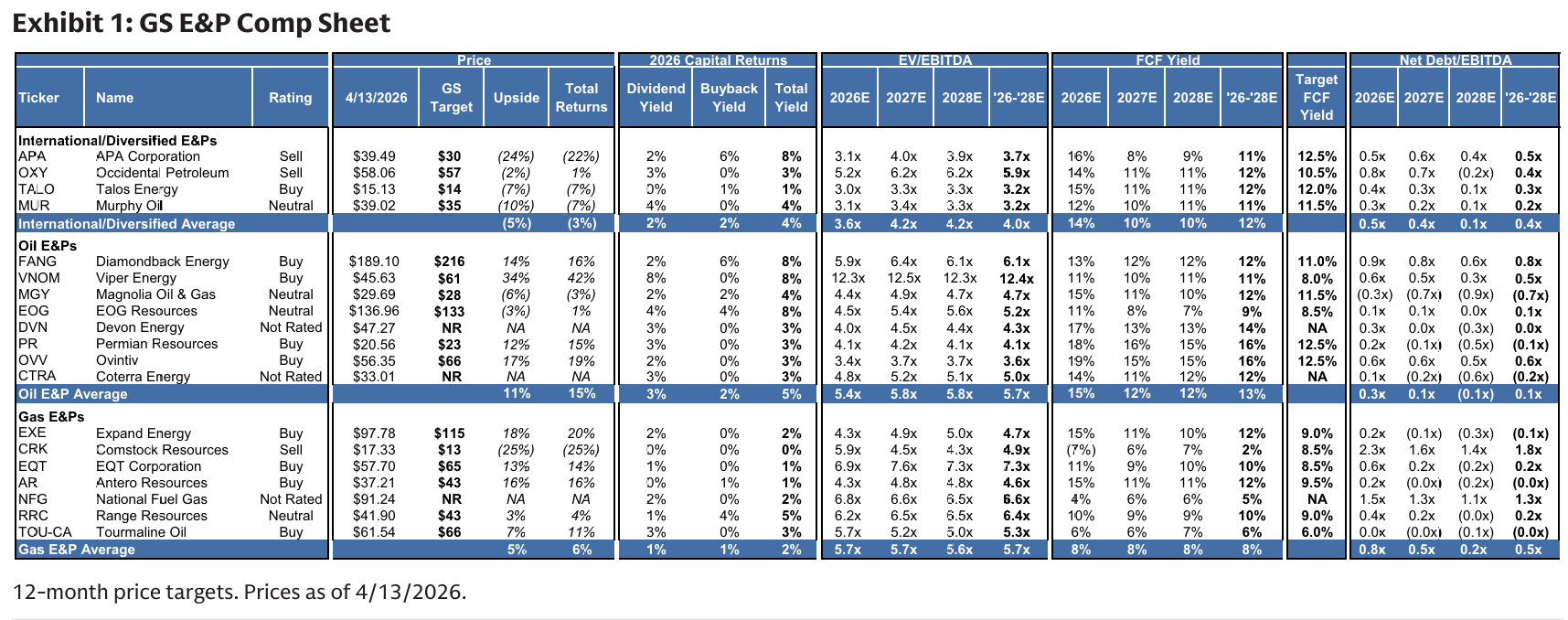

n Halliburton (미국/글로벌 오일 투자 회복에 대한 표현)

n Cenovus (캐나다 중질유 수요 지속)

n ConocoPhillips (알래스카/LNG에 의해 주도되는 저평가된 FCF 성장)

n Valero (정유 구조적 타이트함, 2026E-2028E 기준 약 10% 평균 FCF 수익률)

n Diamondback (Permian 재고 깊이와 단기 공급 반응)

우리는 ConocoPhillips가 Americas Conviction List에 포함되어 있으며 HAL, CVE, COP가 “Top Ten Ideas” 보고서 Q2 버전에 포함되었음을 언급한다.

Ten Brief Observations

에너지 자본 지출은 상승 추세를 보일 가능성이 높다. Michele Della Vigna가 주장하듯, 이 섹터는 2000년대 초와 유사한 주요 오일 capex 업사이클에 진입할 준비가 되어 있으며, 이는 다섯 가지 주요 요인에 의해 촉진된다: (1) 매장량 수명은 2013년 이후 25% 감소했으며(FAS69 기준 확인 매장량), 주요 프로젝트 자원 수명은 65% 감소; (2) boe당 capex는 여전히 정점 대비 약 40% 낮으며, 탐사는 약 60% 감소; (3) 투자자들은 재투자와 매장량 수명을 보상하기 시작했으며(지난 1년 동안 높은 capex 기업이 약 20%p 초과 성과); (4) 재투자 비율은 여전히 장기 평균 대비 약 15%p 낮음; (5) IEA는 2030년 석유 수요 전망을 2021년 NZE 보고서 대비 하루 500만 배럴 상향했으며, 이는 2000년대 첫 10년 동안 중국 수요 증가와 유사한 규모이다.

Halliburton을 포함한 오일 서비스 기업들은 다년간 활동과 가격 회복을 경험할 것이다. 자본 지출이 증가하는 환경에서,...