☆260506 ANZ - Aluminium’s widening deficit ☆

콜드브루

2026.05.07조회수 72회

콜드브루

구독자 429명구독중 18명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

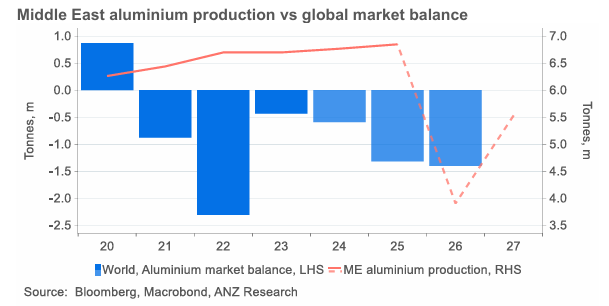

알루미늄은 중동 분쟁에 가장 크게 노출된 금속이다. 중동 지역은 글로벌 1차 알루미늄 생산의 9%, 중국 제외 글로벌 공급의 20%를 차지한다. 중동 생산 능력의 75%는 호르무즈 해협을 통과하는 알루미나 및 보크사이트 수입에 의존하고 있어, 원재료 유입 제한은 추가적인 제련 감산 리스크를 높이고 있다.

걸프협력회의(GCC)에 따르면 중동 알루미늄 생산은 제련소 공격 이후 3월 전년 대비 7% 감소한 47.1만 톤을 기록했다. 3월 28일 Emirates Global Aluminium(EGA)의 알 타윌라(Al Taweelah) 및 ALBA 시설에 대한 공격으로 약 160만 톤의 생산 손실이 발생했다.

중국은 우호적인 마진 환경으로 생산을 확대하고 있으나, 4,500만 톤의 규제 상한(cap) 때문에 이러한 손실을 상쇄할 만큼의 의미 있는 증산은 제한될 것이다. 전체적으로 약 300만 톤의 생산이 영향을 받을 수 있으며, 이는 2026년 글로벌 생산량을 1.8% 감소한 7,260만 톤으로 축소시킬 가능성이 있다.

공급 차질은 지역 프리미엄 상승을 지속적으로 유발할 것이며, 이는 2007년 이후 가장 심한 백워데이션 상태인 선물 곡선에서도 드러난다. 유럽 알루미늄 프리미엄은 2월 말 중동 분쟁이 격화된 이후 50% 상승해 톤당 600달러에 도달했으며, 페르시아만 국가들의 수출 부재로 추가 상승 가능성이 크다.

미국에서는 Section 232 관세로 인해 수입업체들의 알루미늄 도착 가격이 톤당 5,700달러까지 상승했다. 이에 따라 캐나다 수출업체들은 대체 시장을 찾고 있다. 캐나다산 물량이 매력적이 되기 위해서는 미국 중서부 현물 프리미엄이 현재 톤당 2,250달러에서 2,500달러 이상으로 상승해야 한다.

호르무즈 해협이 계속 폐쇄되고 산업 활동이 지역 전반에서 둔화될 경우 알루미늄 수요는 경제적 역풍에 직면하게 된다. 공급 타이트닝과 가격 상승, 그리고 높은 지역 프리미엄은 포장재와 자동차 같은 부문에서 대체재 사용을 촉진할 것이다.

구조적인 수요 전망은 여전히 유효하지만, 수요 증가율은 지난해 3%에서 2026년 2~2.3%로 둔화될 가능성이 있다.

따라서 우리는 공급 손실로 인해 시장 공급 부족이 2026년 270만 톤, 2027년 110만 톤 이상으로 확대될 것으로 본다. 만약 호르무즈 해협이 재개방된다면 가격은 일시적으로 하락할 수 있으나, 제조업체들의 재고 재축적(restocking)이 재개되면서 의미 있는 하방은 제한될 것이다. 우리는 알루미늄 가격이 올해 톤당 3,400달러 이상에서 상방 편향을 유지할 것으로 예상한다.

중동 알루미늄 생산 vs 글로벌 시장 수급 밸런스

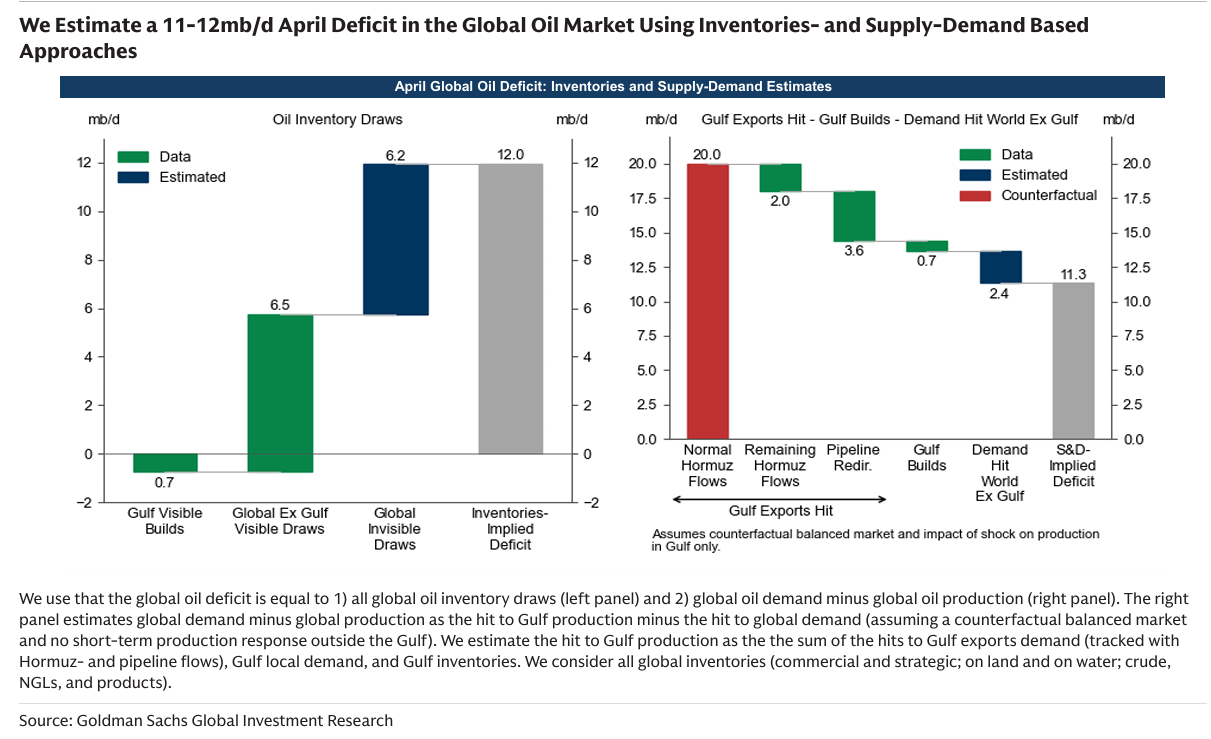

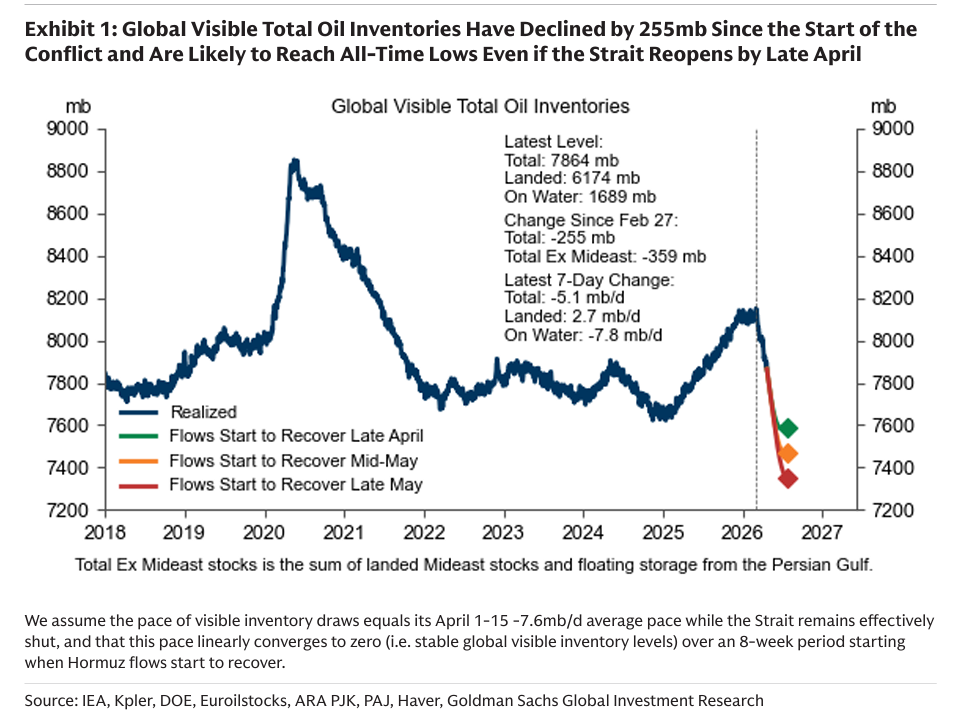

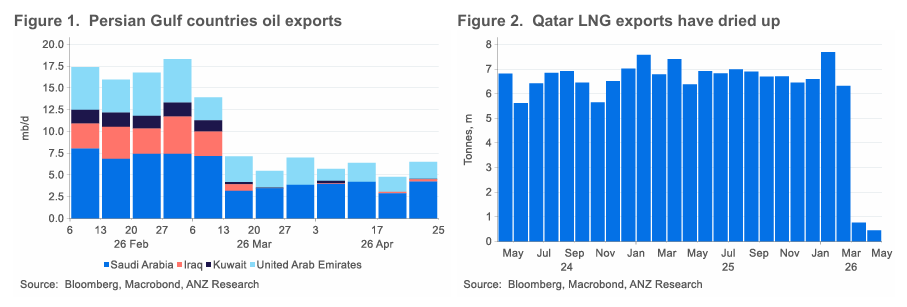

중동 분쟁은 여전히 전례 없는 수준의 원유 공급 충격으로 남아 있으며, 지속적인 지정학적 프리미엄을 유지시키고 있다. 호르무즈 해협 폐쇄로 인해 페르시아만 생산량은 하루 1,000만 배럴 이상 감소했고, 누적 공급 손실은 10억 배럴 수준으로 향하고 있다.

다만 가격 상승은 해협의 임박한 재개방 기대, 긍정적인 미국 정치 신호, 중동 외 지역의 풍부한 재고, 지속적인 수요 억제, 전략 비축유 방출 등에 의해 일부 완화됐다.

공급 손실이 누적되고 있음에도 수요 반응은 제한적이어서, 결국 시장이 더 큰 조정을 겪을 리스크가 커지고 있다. 이는 훨씬 높은 가격이나 제품 부족 형태로 나타날 수 있다.

우리는 2026년 4월 한 달 동안 글로벌 원유 재고가 거의 2억 배럴 감소한 것으로 추정한다. 이는 2026년 2분기 기준 사상 최대 분기 재고 감소를 의미한다.

‘점진적 회복’ 시나리오 하에서도 상류(upstream) 및 수출 인프라 손상은 공급 회복이 비대칭적이고 불완전한 형태로 2026년 후반과 2027년까지 이어질 가능성을 시사한다.

OPEC+는 여전히 시장 시그널 측면에서는 중요하지만, 지정학과 내부 결속 약화로 인해 점점 제약을 받고 있다. UAE의 OPEC+ 탈퇴는 이러한 변화를 공식화하지만, 공급 측면에서 급격한 변화(step change)를 만들 가능성은 낮다.

분쟁 이전에도 UAE 생산량은 이미 하루 360만 배럴 수준이었으며, 우리는 추가 순공급이 약 하루 100만 배럴 정도일 것으로 추정한다. 다만 이는 페르시아만 지역의 반영구적 생산능력 손실에 의해 상쇄될 수 있다.

설령 급격한 오일 쇼크가 2026년 말까지 완화되더라도, 호르무즈 해협을 통한 운송 차질 가능성, 고갈된 재고, 약화된 정책 공조는 지정학적 리스크 프리미엄을 가격에 계속 반영시킬 것으로 예상된다.

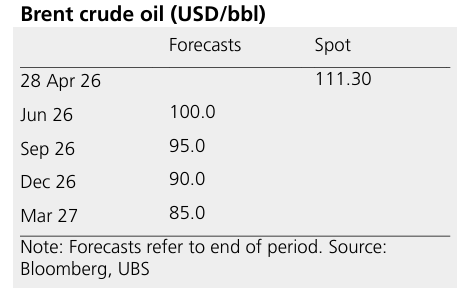

우리는 브렌트유가 2026년 내내 배럴당 90달러 이상을 유지하고, 수요 성장 재개 및 재고 재축적이 진행되는 2027년에도 80~85달러 수준을 유지할 것으로 예상한다.

LNG 가격은 공급 리스크 지속으로 지역 전반에서 반등했다. 카타르 LNG 플랜트를 포함한 에너지 인프라는 이란의 공격으로 피해를 입었으며, 호르무즈 해협 폐쇄로 인해 해당 지역의 수출은 사실상 미미한 수준에 머물고 있다.

아시아 시장은 중동 공급 차질에 취약하다. 유럽과 아시아의 미국산 LNG 수요는 증가할 것으로 예상된다.

유럽 재고는 33.8% 수준으로, 계절 평균인 46%를 크게 밑돌고 있다. 약한 수요 시즌과 강한 재생에너지 발전이 가스 수요를 제한할 수는 있지만, 북반구 겨울을 앞두고 고갈된 재고를 보충하기 위해 LNG 수입은 여전히 높은 수준을 유지해야 한다.

Figure 1. 페르시아만 국가들의 원유 수출

Figure 2. 카타르 LNG 수출은 사실상 고갈됨

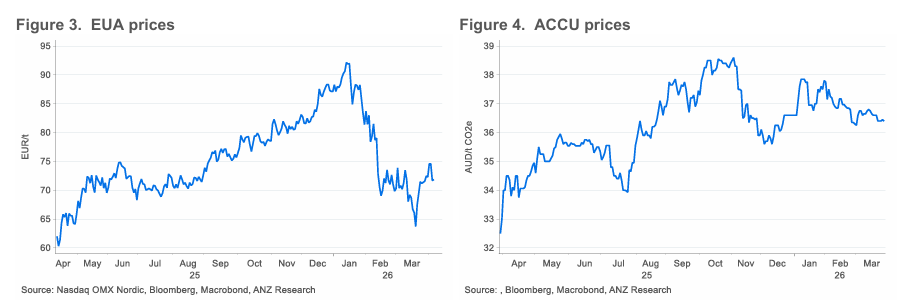

유럽 탄소시장의 전망은 건설적이지만 변동성이 크다. 유럽연합 탄소배출권(EUA) 가격은 무상 할당 감소, 해운 부문으로의 적용 확대, EU의 ‘Fit for 55’ 패키지에 따른 배출 상한 강화 등에 의해 지지를 받고 있다.

다만 단기 수요는 부진한 산업 생산, 재생에너지 확대, 배출권 거래제 개혁 관련 불확실성에 의해 제약되고 있다. 우리는 EUA 가격이 2026년 톤당 85유로 수준까지 상승할 것으로 예상한다.

우리는 호주 탄소배출권(ACCU) 수요 역시 정책 확실성과 2030년 이후 더 강화된 기준선(baseline) 기대에 의해 견조함을 유지할 것으로 본다.

개편된 Safeguard Mechanism 하에서 기준선 강화와 국제 배출권 접근 제한으로 수요는 증가할 전망이며, ERF를 통한 정부 수요가 유동성을 뒷받침하고 있다.

반면 공급 증가세는 제도 개혁, 프로젝트 지연, 무결성(integrity) 검증 문제로 인해 불균형한 상태다. 가격은 2026년 동안 정책 및 발행량 추세에 따른 변동성을 보이면서 점진적으로 상승할 것이다.

우리는 ACCU 가격이 단기적으로 톤당 35~40호주달러 범위에서 거래될 것으로 예상한다.

Figure 3. EUA 가격

Figure 4. ACCU 가격

산업용 금속은 어려운 공급 환경과 커지는 수요 역풍 사이에 놓여 있다. 높은 에너지 가격은 경기 둔화 리스크를 높이고 있다.

높은 금속 가격은 중국 제조업체들로 하여금 최근 ...