원자쟁이

구독자 1,303명구독중 30명

Confidence with Evidence

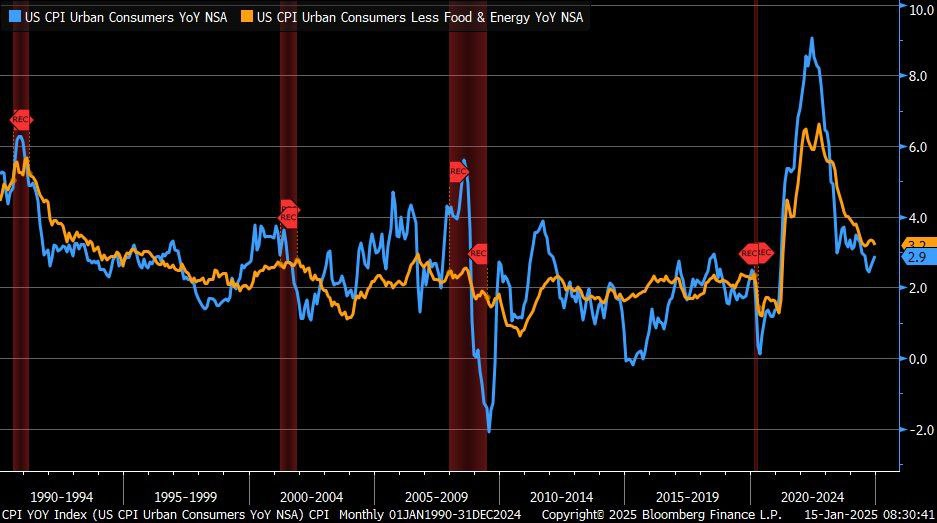

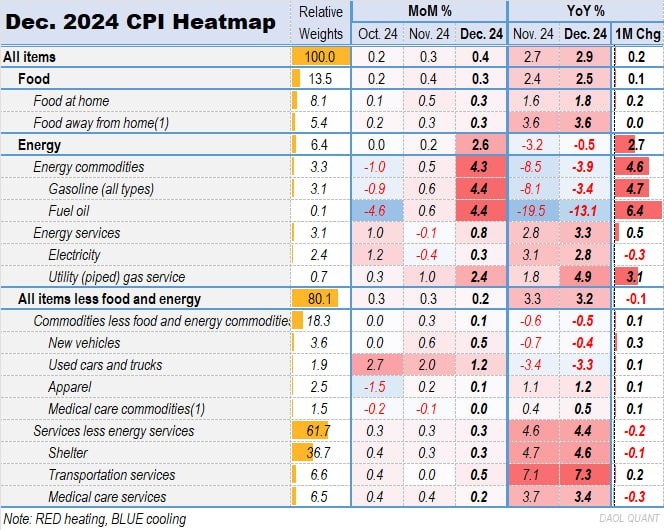

- 12월 미국의 헤드라인 소비자물가지수(CPI) 상승폭은 전월 대비 및 전년동월 대비 각각 0.4%와 2.9% 상승하며 11월 상승폭을 상회했으나 시장 전망에 부합함.

- 12월 미국 근원 소비자물가지수는 전월 대비 0.2%, 전년동월 대비 3.2% 상승함. 이는 각각의 전월 상승률이자 시장 전망치인 0.3%와 3.3%를 하회한 수준임.

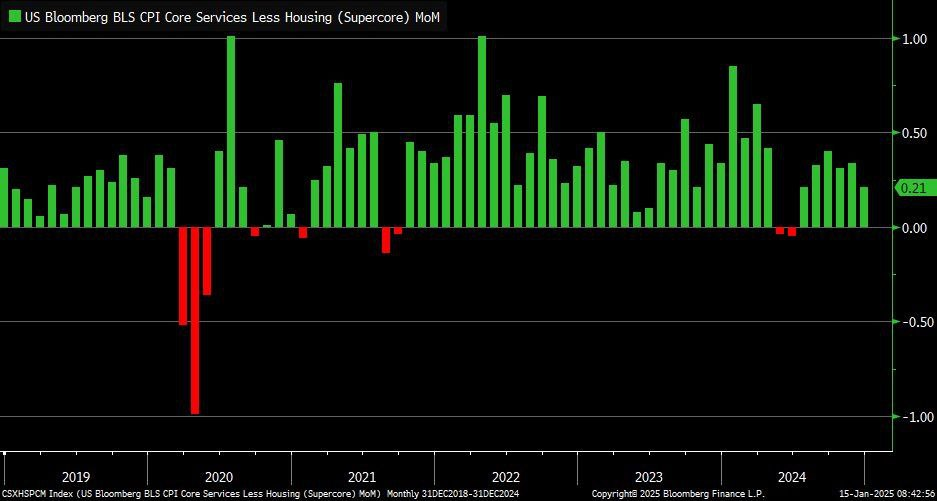

- 주거비까지 제외한 슈퍼 코어 소비자물가지수는 전월 대비 0.205% 상승하여 작년 7월 이후 가장 낮은 상승률을 보임.

- 11월과 비교했을 때, 휘발유, 항공 운임, 자동차 보험료는 상승폭을 확대했으나, 근원 상품들과 호텔 비용 상승폭이 둔화되면서 인플레이션 둔화에 기여함.

- 블룸버그 이코노믹스는 예상보다 낮은 근원 CPI는 디플레이션이 여전히 진행되고 있다는 낙관을 유지시키며 생산자물가지수(PPI)와 함께 감안할 때 이달 말 나오는 연준 선호 근원 PCE 디플레이터가 2% 목표에 부합하는 수준이 될 것이라고 본다고 언급함.

- 미국 소비자물가지수 상승률이 시장 예상에 부합하거나 하회하고 경제 지표가 부진한 가운데 국채 금리가 급락함. 10년 만기 미국 국채 금리는 전거래일 대비 14bp 하락한 4.652%를 기록, 1월 6일 이후 최저치를 나타냄. 이는 곧 금 가격 상승 요인으로 작용함.

한편 연준 인사들의 금리 상승에 대한 발언들이 이어지고 있음.

■ 금리 상승 원인에 대한 연준 인사들의 견해

Christopher Waller 연준 이사: 인플레이션 프리미엄

- 장기금리 상승은 인플레이션 프리미엄 상승에 기인. 무역수지 적자도 상승 원인 중 하나

- 저금리 시대가 다시 도래할 가능성은 매우 희박. 2010년대가 예외적인 시기였음이 드러나고 있음

Thomas Barkin 리치몬드 연은 ...

![미국 PPI 예상 하회에도 굳건한 미국 국채 금리 & 기술적 부담감에 하락한 유가 [2025-01-15]](https://post-image.valley.town/hdikKSz1mtn_tVEiF_L2C.png)

![원유 및 원자재 전체 손절, 이를 통해 배운 것 [2024-11-21]](https://post-image.valley.town/y9JaMuaVVLMiUlQlPmlPy.png)

![매매 아이디어 정리...중국 주식, 원유, 소맥, 구리 [2024/10/17]](https://post-image.valley.town/e-fqnOTBw_A25Stss5W2G.png)

오늘 즈음에 SCO 매수를 진지하게 고민하고 있었는데, 지금 유가에 크게 반영된 게 지정학적 리스크가 아니라면 대체...? 중국 경제는 망하고 있어서 원유 수요는 약화될 테고, OPEC의 원유 과잉공급이나 초과생산력에 대한 컨센서스는 딱 2-3달 전만 해도 유가를 짓누르던 내러티브고, 지금에서 크게 달라지지 않았으리라 보고 있는데... 갑자기 머리가 아파지네요. 좋은 글 감사합니다.

SCO 매수 뷰를 길게 보시는지 짧게 보고 계시는지 알 수 없으나, 단기적으로는 과열 상태에 있다고 생각되서 나쁘지 않다고 생각합니다. 1. 지정학적 이슈가 아예 제로라는 건 아닙니다. 다만, 최근에는 영향력이 많이 약해졌죠. 물론 러시아, 이란 제재를 지정학 이슈로 볼 수도 있습니다만, 저는 지정학 이슈보다는 공급 이슈로 보고 있습니다. 실제로 지금 공급 이슈로 이어지고 있고, 중국과 인도 바이어들은 열심히 시장에서 입찰까지 내가면서 원유를 매수하고 있습니다. 러시아 원유를 못 받는 상황이니까요. 2. 중국 경제가 나쁘다는 것은 동의합니다. 다만 원유 수요가 엄청 나쁘냐고 하면 거기에는 동의하지 않습니다. 일단 석유화학 플랜트를 왕창 지어놓은 상황이라... 원유가 필요합니다. 물론 전기차 보급 확대로 휘발유 수요가 줄어들고 있기는 하나, 여전히 원유가 필요한 상황이죠. 원래는 이란산, 러시아산 원유 싸게 사다가 지금 비상 상황인 것으로 알고 있습니다. 3. OPEC의 공급 과잉은 아마 넉넉한 생산능력을 말씀하시는 것이겠죠. 만약, OPEC이 생산을 예전처럼 팍팍 늘려준다면 분명 유가를 누르는 내러티브이겠으나... 예전 같지 않다는 것이 제 뷰입니다. OPEC은 고유가가 필요합니다. 브렌트 기준으로 적어도 배럴당 80달러 이상을 원하고 있는 것으로 알고 있습니다. 여기서 생산 늘리겠다고 해버리면 유가 떨어질 것이 뻔한데... 과연 생산을 늘릴까요? 물론 2분기부터 자발적 감산 되돌리기에 들어가겠다고 했으나, 언제든지 유가 떨어지면 다시 또 미룰 겁니다. 골드만삭스의 분석처럼 원유 장기물에 대한 하방 압력을 가한다는 것에는 동의하나, 전체적인 유가에 하방 압력을 가할 것이라는 뷰에는 동의하지 않습니다. 근데, 다 제 개인적인 뷰니까 그냥 참고만 하세요 ㅎㅎ 저도 맨날 틀리고 두들겨 맞고 있기 때문에... ㅎ 그래도 최대한 제 뷰 공유해보겠습니다!

SCO 뷰는 짧게 보고 있습니다. 곱버스를 오래 홀딩하면 피본다는 게 투자원칙이다보니까요. SCO $14.8부터 살짝 주워담을까 싶었는데 아니나다를까 어제 미장은 저에게 $14.8을 주지 않고 슬그머니 올라가더군요. - 러시아, 이란 제재가 유가 이슈에서 지정학적 이슈가 아니라 공급 이슈라. 새로운 뷰입니다. 많이 배웁니다. - 석유화학 플랜트를 와장창 지은 바람에 어쩔 수 없이 원유를 사서 돌려야 한다는 논리는 생각조차 못해봤는데, 낮은 생산성과 과잉생산에도 일단 찍어내고 밀어내는 중국이니까 설득력이 느껴집니다. - 러시아 원유를 수입하지 못하게 된 중국과 인도가 지금 단기적으로 브랜트유를 밀어올리고 있다면, 반대로 트럼프가 취임 이후 푸틴과 협상하면서 원유 제재를 해제한다는 늬앙스를 흘린다면 유가는 다시 $70 초반이나 $60 후반으로 돌아올 만하겠군요. 장문의 대댓글 감사합니다!

뷰가 너무 좋으시네요. 중국쪽은 조금 더 봐야할 것 같습니다. 정부가 지금 신나게 돈 풀고 있는데... 이게 효과가 정말 있을지도 봐야합니다. 일단 정유사들은 열심히 원유 사놓는 것 같은데, 만약 수요가 예상보다 안 좋으면, 유가에는 무조건 하방입니다. 그리고 러시아에 대한 뷰도 저와 동일합니다. 벌써부터 트럼프는 평화 협정하면 러시아 석유 업체들 제재 조금 풀어주겠다 하고 있습니다. 아마 에너지 가격 너무 올라가는게 부담되지 않았나 싶네요. 그렇게 되면 또 하락할 수 있습니다. 저도 지금 너무 많이 올라온 상태라, 단기적으로는 조금 떨어질 수 있지 않을까 생각합니다.