원자쟁이

구독자 1,279명구독중 30명

Confidence with Evidence

캔들: WTI, 초록색: 미국 10년물 국채 금리, 파란색: S&P500, 출처: Valley AI

최근 WTI유 움직임을 보시면 S&P500, 미국 10년물 국채 금리와 같이 가는 듯 하면서도 미묘하게 하루 이틀 정도 움직임이 다른 모습을 보이고 있습니다. 다만 참고하셔야 할 것은, 15일 미국은 세금을 납부하였고 이후 18일 성 금요일 연휴를 앞두고 꽤나 많은 펀드들이 휴가를 떠났다고 합니다 (트레이딩 데스크 1/3은 비어있는 상태?). 그래서 지금 움직임에 너무 많은 의미를 부여하면 안되겠지요. 그래도 최근 들어 유가는 바닥을 찍고 반등을 이어가고 있습니다.

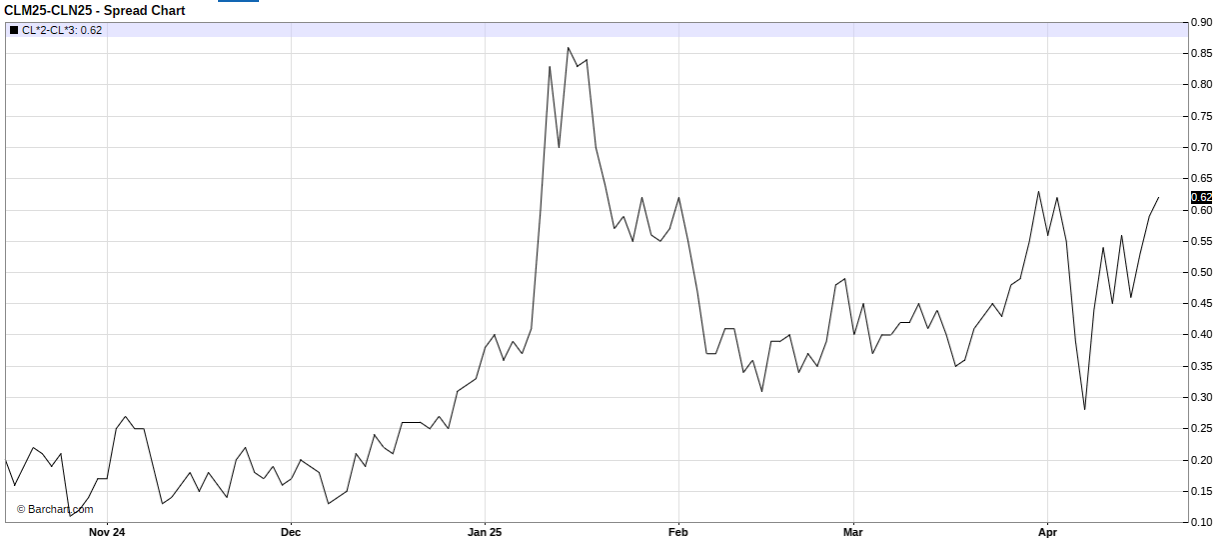

브렌트유 선물 2개월물-3개월물 타임 스프레드, 출처: Barchart

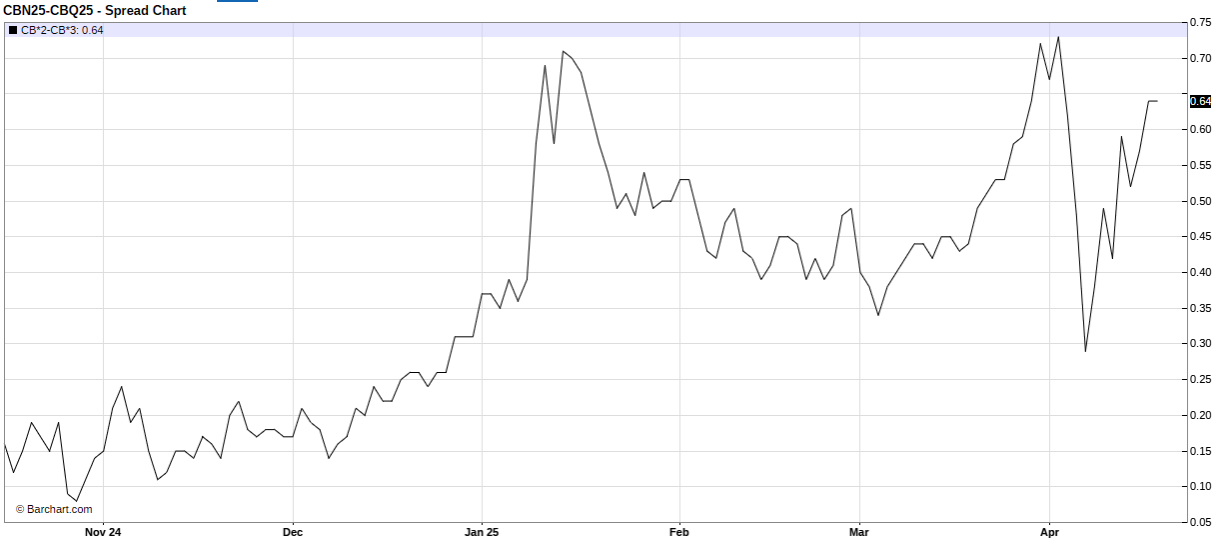

WTI유 선물 2개월물-3개월물 타임 스프레드, 출처: Barchart

스프레드는 아주 견고합니다. 원래는 근월물-차월물 타임 스프레드를 보는데 최근 월물 변경으로 인해 스프레드가 조금 이상해보였습니다... (스프레드 급등). 그래서 2개월물-3개월물 스프레드로 가져왔습니다. 그래도 스프레드는 최근 들어서도 계속 상승하고 있습니다.

그 뜻은 단기 수급 시장이 여전히 타이트하다는 것인데 (고정 가격은 무너지는동안), 무엇이 타이트하게 만드는지에 대해서 유추해봤습니다.

베네수엘라 원유 수출량, 출처: Kpler

먼저 베네수엘라 관련해서는 이전 포스팅에서도 다뤘었습니다. 이슈를 간략하게 요약하면:

트럼프 당선 이후 베네수엘라에서 원유 생산하던 셰브론(Chevron)에 대한 라이센스 미연장 (베네수엘라는 라이센스가 있어야만 활동할 수 있음)

게다가 베네수엘라산 원유 구매 국가에 대해 25% 관세를 부과하는 행정명령에 사인 (2차 관세)

이로 인해 베네수엘라 원유를 주로 구매하던 인도와 스페인은 구매 중단

여기까지가 헤프닝이었는데, 추가로 업데이트된 사항이 있다면 여기에 빡친 베네수엘라가 몸부림쳤다 입니다.

베네수엘라 국영 석유회사(PDVSA)가 셰브론(Chevron)에 대한 원유 선적 승인을 중단한 것으로 알려집니다. 이 조치는 새로운 미국 관세에 대한 보복 대응으로 보입니다. 즉, 셰브론이 철수하기 전에 미리 칼을 빼서 수출 못하게 해버린거죠. (셰브론은 새우살 터져버림...)

영향을 받은 화물 중 두 건은 이미 선적되었으나 이제 항구로 반환해야 하며, 세 번째 화물은 아직 선적을 시작하지 않은 것으로 알려집니다. 이로 인해 원래도 감소할 것으로 예상되었던 베네수엘라산 원유는 더 빠르게 감소할 것으로 예상됩니다.

Kpler 자료에 따르면 2월 5년 만에 최고치인 일일 81만 5천 배럴(kbd)을 기록한 후, 베네수엘라 원유 수출량은 3월 67만 kbd로 급감했습니다. 셰브론은 이 물량 중 각각 26만 kbd와 22만 kbd를 차지했다고 하네요.

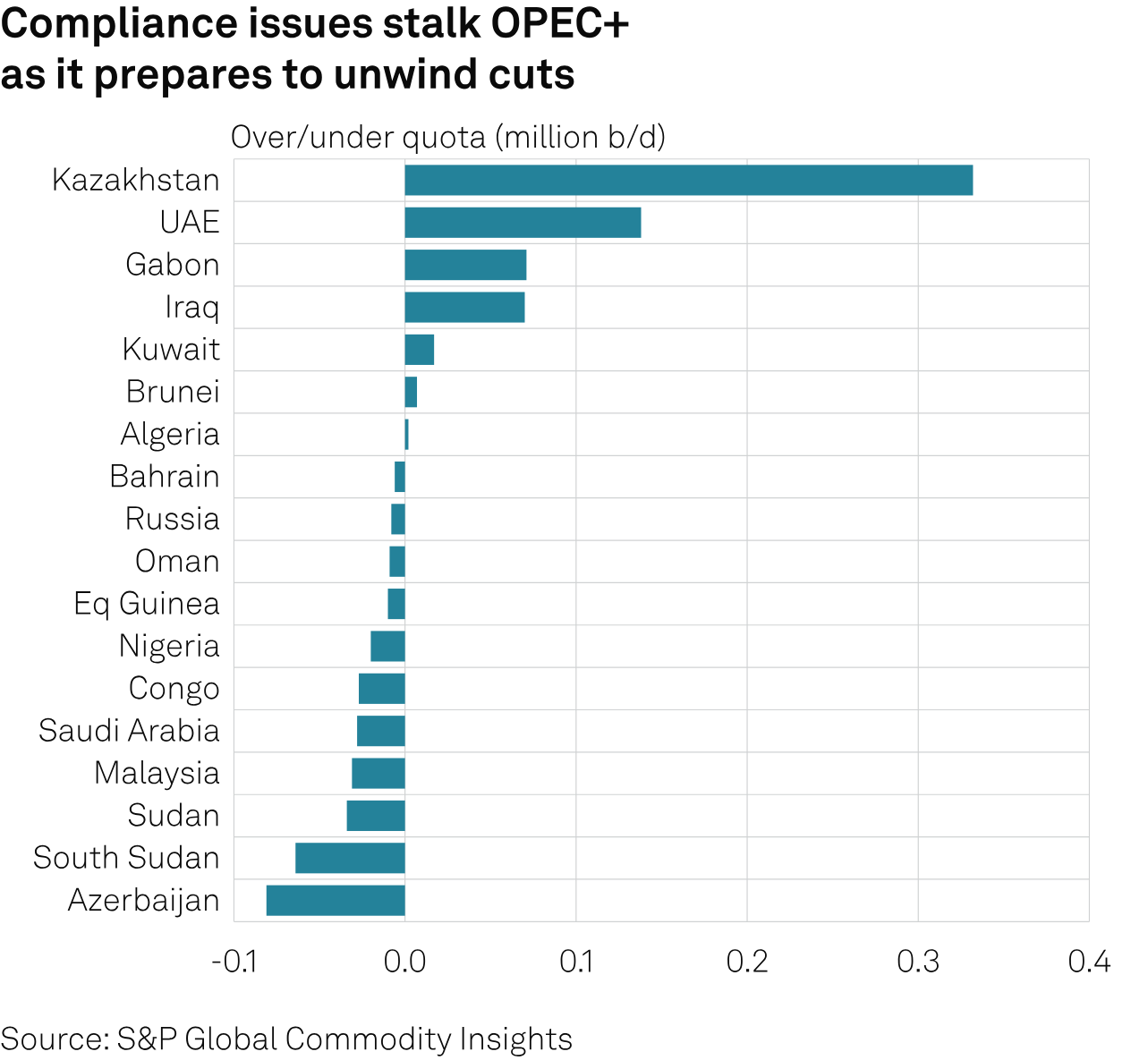

3월 OPEC+ 국가들의 할당량(quota) 대비 초과 생산량, 출처: S&P Platts

카자흐스탄 관련해서도 노이즈가 참 많습니다. 정리하면:

셰브론과 합작사인 텡기즈셰브로일(Tengizchevroil), 텡기즈(Tengiz) 유전에서 대형 확장 프로젝트인 미래 성장 프로젝트(Future Growth Project, FGP) 진행...이에 따른 생산 증가

할당량 대비 지속적인 초과 생산, OPEC+ 뿔남

카자흐스탄 에너지부 장관 교체하고 보상 감산(Compensation cut) 계획 발표

이후에도 카자흐스탄, 꾸준히 초과 생산

러시아, 흑해 수출 터미널의 3개 계선 설비(moorings) 중 2개의 운영을 중단

세계 석유 공급량의 약 1%를 운송하는 CPC 파이프라인은 단 하나의 선석(berth, 계선 설비)에만 의존해야 할 경우 처리 능력의 약 50%를 잃을 수 있음

CPC 파이프라인을 통한 4월 석유 수출량은 하루 170만 배럴, 즉 약 650만 미터톤(MT)으로 예정되어 있었으므로, 잠재적으로 하루 80만 배럴 이상의 공급 손실이 발생할 수 있음.

그리고 실제로 현재 CPC 파이프라인을 통한 수출량이 줄고 있는 것으로 알려져 있습니다. 자세한 건 아마 데이터가 나와야 확인 가능할텐데 일단 뉴스 소식통에 의하면 그렇습니다.

위에서 보상 감산에 대해 얘기했는데, OPEC+가 바로 어제 16일(수,...

좋은 분석 감사드립니다 :)

좋은 분석 감사드립니다! 소화하기 위해 여러 번 읽어보겠습니다.

좋은 글 감사드립니다. :)

![트럼프가 주시하는 곳은 주식이 아니라 채권이었다 [2025-04-10]](https://post-image.valley.town/yNfOMCabNO-ZphkjsJ1-y.png)