원자쟁이

구독자 1,279명구독중 30명

Confidence with Evidence

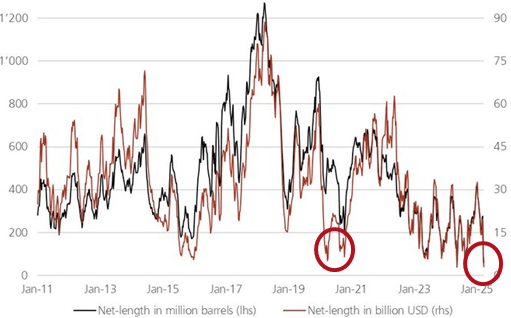

캔들: WTI유, 파란색: S&P500, 초록색: 미국 10년물 국채 금리, 출처: Valley AI

최근 유가 흐름은 소위 말하는 해방의 날(Liberation Day) 이후 잠잠한 듯 보이지만, 뒤에서는 폭풍이 치고 있는 상황입니다. 한 때는 WTI유가 50달러대까지 가서 다시 못 올라오는 것 아니냐, 경기 침체의 신호 아니냐는 말도 많았지만, 다행히 거기까지 가지는 않고 다시 반등했습니다. WTI유를 기준으로 60달러 대에 머물고 있는 모습입니다.

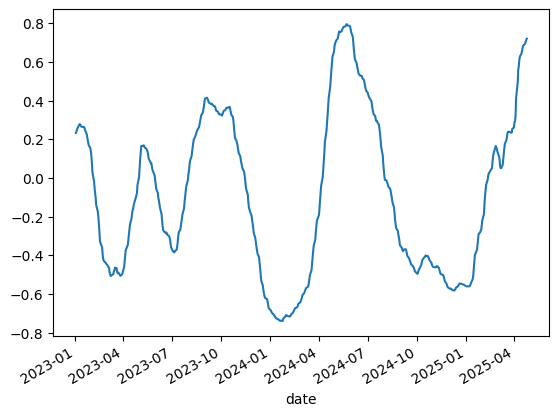

WTI유 및 브렌트유 합산 투기적 순매수 포지션 (검은색 - 백만 배럴, 빨간색 - 10억 달러), 출처: CFTC, ICE, Giovanni Staunovo

원유 시장에서는 정말 엄청난 청산이 일어났습니다. 위 그래프는 대표적인 선물 시장 원유 계약인 WTI유와 브렌트유의 기관 순매수 포지션을 나타내는 것인데요. 흥미로운 점은 해방의 날 이후 순매수 포지션이 코로나 때보다 낮다는 것입니다... 참고로 코로나 때 WTI유는 잠깐 마이너스(-)까지 갔었던 것을 잊으시면 안 됩니다. 그 때보다 현재 포지션이 적은 상황입니다.

S&P500 주가지수와 WTI유 간의 이동 상관관계 (120일 기준)

최근 유가는 S&P500 주가지수와 함께 움직이는 경향이 아주 강합니다. 사실상 시황을 쓸 것도 없었던 것이, S&P500 상승하면 유가도 상승, 하락하면 유가도 하락이 거의 전부였기 때문에 할 말이 없었습니다... 그만큼 지금은 원유 시장 자체의 수급보다는 그냥 시장 따라가는 모양새입니다.

다만 맨 위에 그래프를 다시 보시면 주가지수를 잘 따라가고 있으나, 그 상승폭이 적다는 것을 보실 수 있고, 또 최근 들어서는 오히려 유가가 상단이 매우 제한적, 혹은 아예 하락하는 모습이 나타나는 것을 보실 수 있습니다. 도대체 무슨 일이 있는 걸까요?

어제 포스팅을 통해 시그널과 노이즈에 관한 얘기를 했고 많은 분들이 좋게 봐주셔서 감사했습니다. 다만 시그널 vs. 노이즈는 제 아이디어가 아닌, HC Group에서 진행하는 팟캐스트에서 얻은 아이디어입니다. 아주 좋은 내용을 담고 있으니, 시간 있으신 분들은 한번 보시길 바랍니다. 아마 조만간 내용 정리해서 올릴 듯 싶네요.

여튼, 최근 원유 시장에도 꽤나 큰 노이즈, 그리고 그 뒤에 가리워진 시그널이 발견됐습니다. 바로 OPEC+의 감산 관련된 것인데요.

지난 글에서도 언급드렸지만, OPEC 그룹은 현재 3가지의 감산을 진행 중입니다.

OPEC+는 총 3가지 감산 진행 중

200만 bpd씩의 공식 감산 (모두 공통)

사우디아라비아 등 OPEC+ 주도국 8개 나라가 진행 중인 자발적 감산(voluntary cut)

1단계: 165만 bpd

2단계: 220만 bpd

여기서 2단계 자발적 감산을 4월부터 완화하기로 결정했습니다. 이 결정 또한 시장의 예상과는 달랐기에 당시 원유 시장에 꽤나 큰 충격을 줬었죠.

또한 지난 3일(목, 현지시간), 해방의 날이자 상호관세가 결정된 바로 다음 날 OPEC은 성명을 통해 5월 추가 증산을 발표했었습니다. 이 내용 또한 지난 포스팅에서 다뤘었습니다.

5월 OPEC+ 국가별 증산분, 자료: OPEC

계산이 되게 복잡해지는데 계산하면:

자발적 감산 완화(4월부터)에 따른 생산 증가 = 월마다 13.8만 bpd

2개월치 감산 완화에 따른 생산 증가분 = 27.6만 bpd

OPEC이 발표한 5월 총 생산 증가분 = 41.1만 bpd

보상 감산까지 제외하면 실질적 생산 증가분 = 약 10만 bpd

당시 저는 증산 원인과 관련하여서 합리적 의심 3가지가 있다고 말씀드렸었습니다:

일단 OPEC 오피셜: 지속적으로 견조한 시장 펀더멘털과 긍정적인 시장 전망

트럼프의 이란 견제를 위한 룸(room) 확보

과잉 생산 피해국에 대한 보상 (feat. 카자흐스탄)과 동시에 치터(cheater)들에 대한 처벌

그러고 나서 OPEC은 보상 감산(Compensation Plan) 계획 업데이트를 발표했습니다. 즉 지금까지 초과 생산한 국가들에게 생산 많이 한만큼 보상 = 감산해! 라고 명령했었고, 업데이트된 계획을 보면 그 규모가 더욱 늘어난 것을 확인할 수 있었습니다.

보상 감산 계획(Compensation Plan) 위: 3월 발표, 아래: 4월 발표, 출처: OPEC

두 개를 비교해보시면, 이라크와 특히 카자흐스탄에 대한 보상 감산 규모가 더 커진 것을 보실 수 있습니다. 이로 인해 실질적인 증산은 거의...

공감합니다. 오펙은 중장기적인 미래를 위해서 당분간 유가를 희생하는 쪽으로 선택 옵션이 꽤 제한되어 보입니다

제 생각도 동일합니다. 그 외 선택지가 딱히 없는 상황이 아닌가 싶네요.

좋은 노이즈 감사합니다! ㅎ

감사합니다 ㅎㅎ

순매수 포지션이 극도로 낮아 원유기업 매수를 기웃거렸는데 엄청난 리스크가 숨어있었네요

너무 낮긴해서 단기적 반등은 나올 수도 있습니다. 다만 리스크가 조금 커서...저는 부담스럽네요.

카작스탄을 움직인 메이저를 의심해봅니다. 사우디의 다음 행보를 주목해보겠습니다. 좋은 글 읽게해주셔서 감사합니다.

이제 바톤은 사우디에게 있는 듯 합니다. 감사합니다!

매번 양질의 글을 올려주셔서 감사합니다. 매번 쓰신 글을 보고 이해하려고 노력하고 있습니다. 근데 한 가지 이해가 안되는 부분이, 카자흐스탄은 왜 감산을 지키지 않는건가요? 다른 opec 회원국들로부터 제재 받을 것이 뻔하고, 또 실제로 받았음에도 저러는 태도가 이해가 되지 않습니다. 단순히 수출을 많이 하기 위해서일까요? 아니면 다른 정치적, 혹은 지정학적 이유가 있는 것일까요?

1. 기술적 제약이 있긴 합니다. 대규모 유전인 텡기즈, 카샤간 유전의 경우 압력 유지·가스 재주입 설비가 연속 공정을 전제로 설계돼 있어, 밸브를 한번 잠그면 손상 가능성도 있고 비용이 크게 늘어나게 됩니다. 그래서 함부로 유전을 닫지 못하는 상황입니다. 2. 카자흐스탄의 이러한 대형 유전들은 국영 기업이 아닌, 국제석유회사(IOC)와의 합작 프로젝트로 진행되고 있습니다. 이러한 회사들은 사실 "우리가 왜 OPEC+ 할댱량인가 뭐인가 지켜야 됨? 나는 돈 벌어야 됨. 감산 안 함 ㅅㄱ"할 수 있습니다. 감산을 할 동기가 없죠. 그래서 카자흐스탄 에너지부 장관도 지금 쩔쩔 매고 있는 겁니다. "우리 감산해야 되는데..." 하면 기업들은 "싫은데?"를 시전 해버리는 거죠. 복잡한 상황입니다. 반면 다른 나라들의 경우 대부분 국영 기업들이 대부분의 원유를 생산하기 때문에, 감산이 가능하죠. 대표적으로는 사우디와 쿠웨이트가 있습니다 .쿠웨이트는 그래도 할당 이상 생산하긴 했습니다만... 꼭 국영 기업이라고 완전히 지키지는 않습니다. 아무래도 이게 법적으로 요구되는 사항이 아니다보니 이런 일이 발생하는 것 같습니다. 반면 카자흐스탄과 비슷한 구조 (국제석유회사 자금이 들어간)를 가진 이라크와 UAE 해상 유전도 현재 비슷한 상황입니다. 감산이 어려운 그런 상황이죠.

아 그렇군요!! 감사합니다

![['25.04.24] "The world is not the way they tell you it is"](https://post-image.valley.town/Kc-t4L6573uZKMzBOpEX5.png)

![['25.04.22] 달러 약세 & 장기채 금리 상승세... 굉장히 이례적인 상황에 직면한 우리](https://post-image.valley.town/WdPMrMMYCwzY4WSltXFu2.png)

![['25.04.21] 재정지출 감축은 실패로 돌아가는 것인가](https://post-image.valley.town/JqzD0YHFmxQdA6nj_epfc.png)

![[25.04.17] 점차 불거지는 미국 vs. 이란&러시아 긴장감, 유가는 드디어 상승](https://post-image.valley.town/ucbmy6uSxevhBbbTGXBOR.png)