원자쟁이

구독자 1,279명구독중 30명

Confidence with Evidence

지난 4월 미국 매크로 글에서도 살펴봤지만, 아직 미국 경기는 실질적(?)으로 나쁘다고 보기에는 어렵다고 말씀드렸습니다. 물론 심리 지표인 소프트 데이터들이 확실하게 무너졌지만, 아직 하드 데이터는 견고한 것으로 나타납니다. 그리고 현 시점까지의 데이터를 봐도 4월 매크로 리뷰글과 상황이 크게 다르지 않습니다. 그동안 발표된 대표적인 데이터로는 미국의 내구재 주문과 S&P PMI가 있는데요. 소매판매는 호조, PMI는 부진했습니다.

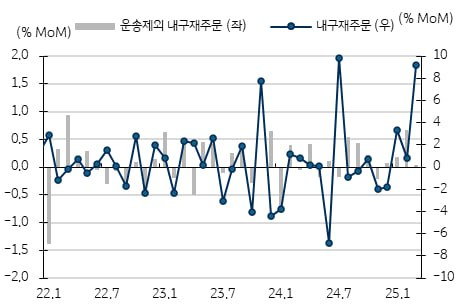

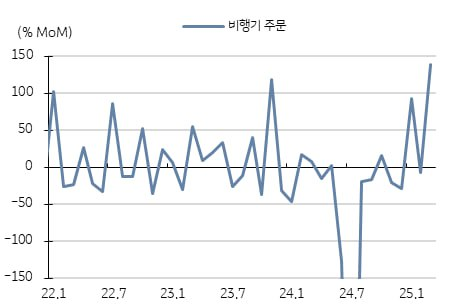

(상) 미국 내구재 주문 증가율(MoM), (하) 내구재 중 비행기 주문 증가율(MoM), 출처: 미 상무부, KB증권 임재균, 박준우 애널

3월 미국의 내구재 수주는 전월 대비 9.2%, 국방을 제외한 내구재 수주는 전월 대비 10.4%나 증가하면서 초강세를 보였는데요. 다만 호조 원인으로는 역대 최대의 비행기 주문이 있었습니다. 근데 다들 아시죠. 지금 보잉이 어떤 문제를 겪고있는지...

출처: 뉴스핌

이번 미중 무역 분쟁으로 인해 가장 큰 타격을 받는 업체 중 한 곳일 겁니다. 3월 내구재 수주 호조 원인이 보잉사 수주 때문이었는데, 중국이 다 반환하면서 취소하고 있는 상황... 그러니 이것을 호조로 볼 수가 없습니다. 오히려 이 비행기들이 다 재고로 쌓일테니까요.

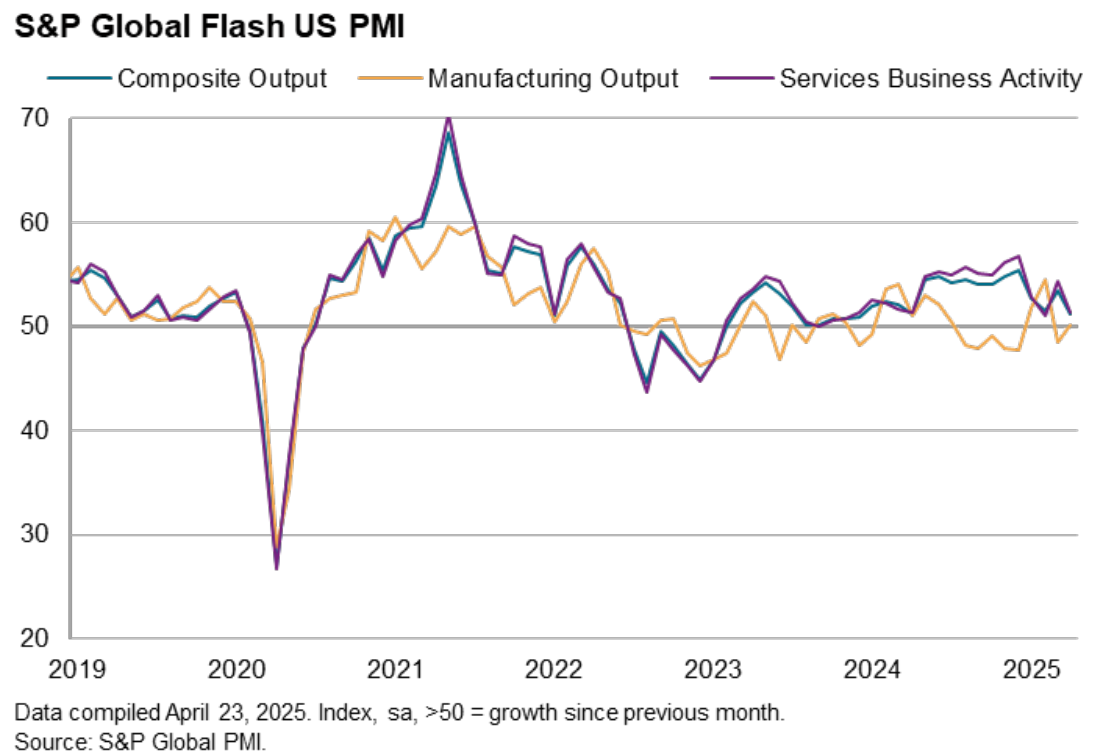

S&P Global 제조업 구매관리자지수(PMI) 잠정치(Flash), 출처: S&P

대표적인 소프트 지표로는 S&P PMI가 있었습니다. 먼저 S&P PMI의 경우 종합 지표가 전월 대비 하락했지만, 제조업이 시장 예상을 상회, 특히 기준선인 50선을 상회하면서 예상보다 강한 모습을 보였습니다.

하지만 저는 그보다 중요한 포인트는 서비스업 PMI가 전월 대비 하락은 물론, 시장 예상을 하회했다는 것입니다. 2024년 미국 경기 호조세를 이끌었던 주요 섹터인 서비스업 약세는 분명 악재라고 생각합니다.

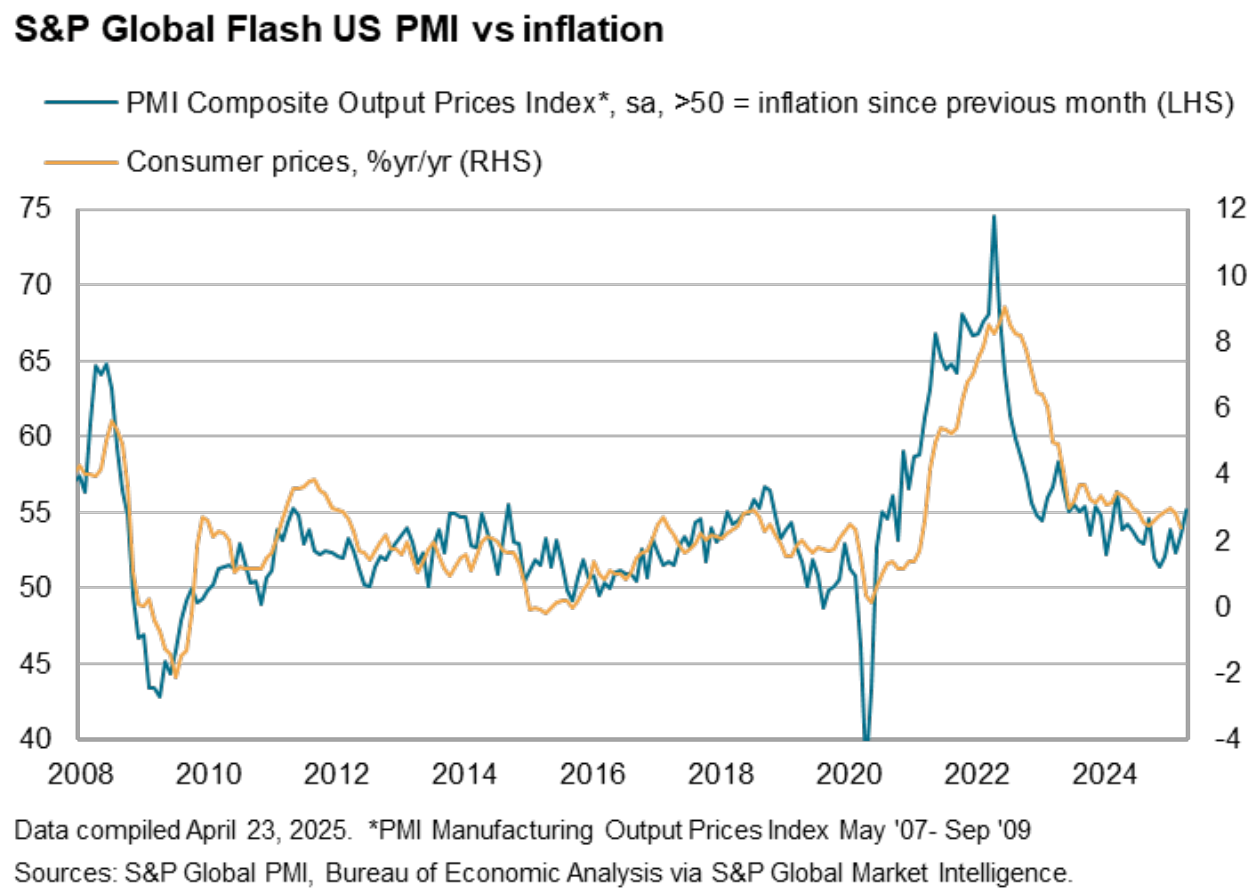

(상) 기대 생산 지수 & (하) 미국 인플레이션 vs. 종합 가격 지수 ,출처: S&P

제조업도 마냥 좋았다고 보기에는 어렵습니다. 기대 생산 지수(future output expectations)는 추가 하락하여 지난 저점을 하회, 2023년 이후 최저 수준을 기록했습니다.

또 다른 문제는 가격 지수가 상승세를 보이고 있다는 것입니다. 가격 지수는 미국 인플레이션 상승률과 동행하는 경향이 강하기 때문에 최근 이 지표의 상승이 인플레이션 재부상에 대한 우려를 확인시켜 줍니다.

Tariffs are meanwhile being cited as the key cause of higher prices, though labor costs are also reportedly continuing to rise, causing companies to hike their selling prices at a pace not seen for over a year. In manufacturing, the rate of price increase is the steepest for nearly two-and-a-half years. These higher prices will inevitably feed through to higher consumer inflation, potentially limiting the scope for the Federal Reserve ...

![['25.04.25] 여기 노이즈 추가요~! 감산 완화 두고 시끄러운 OPEC+](https://post-image.valley.town/Z1LIVChgfx-eAGaUg2-5k.png)

![['25.04.24] "The world is not the way they tell you it is"](https://post-image.valley.town/Kc-t4L6573uZKMzBOpEX5.png)

![['25.04.22] 달러 약세 & 장기채 금리 상승세... 굉장히 이례적인 상황에 직면한 우리](https://post-image.valley.town/WdPMrMMYCwzY4WSltXFu2.png)

![['25.04.21] 재정지출 감축은 실패로 돌아가는 것인가](https://post-image.valley.town/JqzD0YHFmxQdA6nj_epfc.png)

![[25.04.17] 점차 불거지는 미국 vs. 이란&러시아 긴장감, 유가는 드디어 상승](https://post-image.valley.town/ucbmy6uSxevhBbbTGXBOR.png)

저도 금, 장기채 자산의 동향이 어떻게 될지 너무 궁금했는데.. 재미있게 읽었네요. ㅎㅎ 짧은 고견이지만.. 저도 인플레는 일시적이고 시간이 지나면 경기침체로 갈 것 같습니다. 그래서 연준도 금리인상을 하진 못할 것 같구요. 주식은 당분간 횡보 혹은 약간의 하락이 있을 것이라 보네요. 주식에서 빠진 유동성은 금이나 채권으로 이동할 것 같습니다. 원래 침체가 예상되면 대부분의 자금이 채권으로 갈 것 같은데.. 최근 보면 미국 장기채에 대한 신뢰도의 하락으로 금으로 자금이 몰린게 아닐까 싶네요.. 관세, 환율 정책등 앞으로 불확실한 요소가 많아서 장기채 보단 금이 선호될 것 같습니다. 만약 이러한 불확실성이 해소되면 장기채로 자금이 이동하지 않을까요? 아무튼 좋은 글 도움이 많이 됐습니다.

그래서 역사적으로 비슷한 상황에서 어떠했는지를 공부해보고 싶은 것 같습니다. 지금은 달러 약세까지 나타나고 있으니, 해외 투자자 입장에서는 장기채에 투자하는 것이 쉽지 않은 시기이긴 합니다. 모든 불확실성이 다 지나가고 나면 장기채 수요가 늘어날 수는 있으나, 지금 당장은 장기채보다 단기채가 더 매력적이지 않을까라고 조심스럽게 생각해 봅니다. 좋은 댓글 감사합니다.

저도 장기 국채에 대한 고민을 많이 하고 있습니다. 3기 참가자라서 지금 공부하는 과정입니다. 큰 주제를 세세히 나누어서 보는 습관을 만들고 있습니다. 큰 주제 - 트럼프 관세로 인해 경기침체 발생한다. 주식 하락과 장기 금리 하락 1. 주식과 국채가 양의 관계로 단기적으로 동조화 되고 있다 2. 시장은 현재 성장보다 물가가 중심에 있다 3. 관세 이슈 약화로 일시적으로 주식지수 상승 - 문제는 경기 사이클이 둔화에서 침체로 이동 과정 추정 4. 장기국채 금리의 하락 중 있다. 장기 기대인플레이션 하락 또는 경기침체를 고려하고 있는 것 같다. 5. 만약에 기대 인플레이션이 아니 하드 데이터가 상승한다면(나는 일시적인 인플레이션이 나타날 것 같다.) 6. 그러면 일시적으로 장기국채 상승 7. 나스닥 지수 전저점 확인 8. 스테그플레이션이라고 판정 할 것이다 (2개월 정도) - 물가 상승 와 실업률 증가 9. 물가 상승 후 상승 압력 압박(보편관세만 효과), 상호관세는 선택적으로 부과(물가 상승 미미) 10. 소비가 급격한 축소 --> 실업률 증가 로 인해 금리인하 논의 11. 장기 국채 금리 하락 과 경기침체 발생 투자의 시점은 공리와 경제지표를 확인하고 시장 상황을 확인한다. 그리고 경제지표에 따라 확률의 우위에 따라 비중을 조정하려고 하는데 잘 하고 있는 것인지? 저의 단순 무식한 상상력입니다.

오... 상세하게 중장기적인 시나리오를 생각하셨네요. 저는 아직 구체적인 시나리오는 보지 못하고 있습니다. 다만 말씀하신 것처럼 단순하게 주식은 내리고, 장기 국채는 상승하는 것보다는, 트럼프와 주변 인사들의 발언에 따라 변동성이 커지는 시나리오가 나타날 가능성이 높을 것으로 보입니다!

매번 좋은 글 감사합니다. 혹시 트럼프의 정책들이 약화될 것이란 것에 대해서는 어떻게 생각하시나요? 요즘 지수가 슬금슬금 오르고 있습니다. 아직 불확실성이 끝나지 않았을 뿐더러 말씀해주신 하드 데이터의 후행과 감세안으로 인한 재정지출(관세와 DOGE가 비용을 충당하지 못했으므로)이 뻔히 보이는 상황인데, 현재 시장은 이걸 이슈로 보지 않는 것 같습니다. 시장이 리스크를 무시하고 있는 것일 수도 있지만, 한편으로는 시장은 트럼프가 정책을 바꾸는 것에 베팅하는 것은 아닐지 생각이 듭니다. 시장은 트럼프가 관세도 화끈하게 타협하고 감세안도 적정 수준으로 줄이는 것(이미 예산안은 통과했지만)을 바라보는 것이 아닐지... 나바로의 약세, 지지율 하락, 주변국들의 반발 등 때문에 트럼프는 총알이 떨어져가는 상황입니다. 이성적으로 본다면 여기서 무얼 더 크게 지르지 못하다보니, 시장은 이것에 베팅하는 것이 아닐까 하고 추측해보고 있습니다. 요새 상황을 보면 계속 의아하기만 합니다. 원자쟁이님의 고견을 여쭤봐도 될까요? 트럼프의 성향상, 그리고 임기 초반에 업적을 세워야 한다는 상황상 정책을 되돌린다는게 상상이 잘 안 되지만, 이것 말고는 떠오르는 것이 없어서 의견 여쭤봅니다.

고견이라고 말씀하실것까지야... ㅎㅎ 저도 그냥 한 개미에 불과합니다. 일단 시장은 확실히 de-escalation에 무게를 두고 있는 듯 합니다. 트럼프도 중국도 이전에 비해서는 톤이 많이 완화된 느낌이 들고, 결국 이러한 상황이 지속 가능하지 않기 때문에 관세가 줄어드는 방향으로 갈 것으로 보고 있는 듯 합니다. 제 생각은: 1. 관세가 아예 사라지는 일은 거의 없을 겁니다. 트럼프의 이전 발언들, 심지어 젊었을 때 발언들도 보면 그가 관세에 얼마나 진심인지 알 수 있고, 최근 발언들(관세를 통해 낮은 소득층에 대한 소득세 인하)과 더불어 기본적인 틀 자체가 관세를 통해 얻은 수익으로 감세를 진행하는 것이기 때문에 관세를 포기하지는 않을 것이라는 것이 제 기본 전망입니다. 2. 다만 지금보다는 약간 톤 다운 될 수 있습니다. 예를 들어 중국에 대한 관세는 WSJ 보도처럼 60-70%대까지 떨어질 수 있습니다. 그렇게 된다면, 시장은 이제 더 이상 최악을 없을 것이라며 상승세를 보일 수 있다고 생각합니다. 3. 반면, 그렇게 줄어든다고 해서 과연 미국이 그 관세 비용을 다 감당할 수 있을지, 즉 인플레이션 우려가 재부상하지 않을지가 의문이고, 저는 인플레는 다시 올라갈 것이라고 보고 있습니다. 4. 감세는 아직 정확히 정해진 것은 없지만, 톤 다운 될 가능성은 적다고 봅니다. 지금까지의 발언들, 그리고 선거 때부터 꾸준히 밀어왔던 톤이 있는데, 그것을 톤 다운 하기에는 쉽지 않을 겁니다. 5. 관세로 이런 고통을 감내했는데, 감세가 예상보다 약해? 그러면 지지율 박살날 것이고 (이미 무너지고 있죠) 내년 중간선거에서 아마 민주당한테 크게 질 수 있겠죠. 이를 잘 알고 있을 트럼프 팀과 공화당은 분명 감세안을 더 빡세고 강하게 진행할 것으로 예상됩니다. 6. 관세 수입은 감세를 절대 감당하지 못할 겁니다. 상호관세, 중국에 대한 고율의 관세 다 부과해도 예상되는 감세안을 감당하지 못하는 것으로 나타나는데, 심지어 관세율까지 낮추면 문제는 더 심각해질 겁니다. (감세안이 정말 약해지지 않는 이상) 7. 거기다가 DOGE는 이미 실패, 트럼프가 발언한대로 관세를 통한 소득세 인하 등까지 시행되면... 국가 재정에 대한 의구심이 결국 채권 자경단을 움직이게 할 것이라는 것이 제 시나리오입니다. 물론 이 타이밍이 언제가 될지 아직 모르겠습니다. 아마 감세안이 골격이 본격적으로 잡혀가기 시작하고, 그 금액/규모가 나올 때쯤이 아닐까 싶습니다. 말이 많았는데, 정리하면: - 관세는 지금보다는 톤 다운 될 가능성이 높으나, 사라지지는 않을 것이다. - 관세 톤다운으로 인해 시장이 안도 랠리를 보일 수 있다 (다만 이미 이것은 시장에 반영되지 않았을까 하는 생각도 드네요) - 중간선거에 대한 의식과 트럼프 행정부가 이전부터 강하게 밀고 있는 감세안에 대한 타협을 할 가능성은 낮다 (주식 시장이나, 국채 시장이 무너지지 않는 한) - 관세에 대한 타협과 강한 감세안, DOGE의 실패 등으로 인한 재정 악화가 채권 자경단을 움직이게 할 것이고, 장기 국채 금리 상승이 주식 시장 하락을 유도할 것이다 가 제 지극히 개인적인 생각입니다!

내용도 좋고 댓글들 읽는것도 많은 공부가 되네요!! 감사합니다

읽어주셔서 감사합니다!

부끄럽지만 아직 이해가 안되는 내용들이 많긴합니다. 하지만, 저도 실전편까지 듣고나서 다시 이 글을 읽으면 많은 지금과 다른 인사이트를 얻을 수 있겠죠? 감사합니다.

저도 모르는 것 산더미지만 꾸준히 시장을 보고 모르는 것은 배우면서 터득하는 과정 속에 있습니다. 커뮤니티 내에서 함께 공부하다보면 분명 저보다도 많이 알게 되는 날이 오실 거에요 ㅎㅎ