원자쟁이

구독자 1,279명구독중 30명

Confidence with Evidence

이번 연휴 전부터 연휴까지 미국 10년물 국채 금리 밸류에이션 관련하여 강의도 다시 보고, 자료도 열심히 찾아보면서 글을 작성하느라고 하얗게 붙태웠더니... 어제는 도저히 키보드에 손이 올라가지 않더군요 ㅎㅎ 쓰고 싶은 내용은 많았지만요. (천연가스, 원유 등)

어제 7일(수, 현지시간)에는 미 연준의 FOMC 회의가 마무리되었습니다 (6-7일까지). 전부터 별 내용 없고, 금리도 동결될 것이라는 의견이 강했는데요. 예상대로 금리는 동결되었고, 내용도 엄청 특별하지는 않았습니다.

그래도 별 내용이 없었다고 할 정도는 아니라고 평가합니다. FOMC 성명서에 새롭게 등장하거나 바뀐 내용, 그리고 파월 의장의 발언들을 봤을 때, 꽤나 흥미로웠습니다. 특히 미국 장기채 밸류에이션을 했고 그를 기반으로 투자하는 입장에서는 더더욱 흥미로울 수밖에 없었는데요.

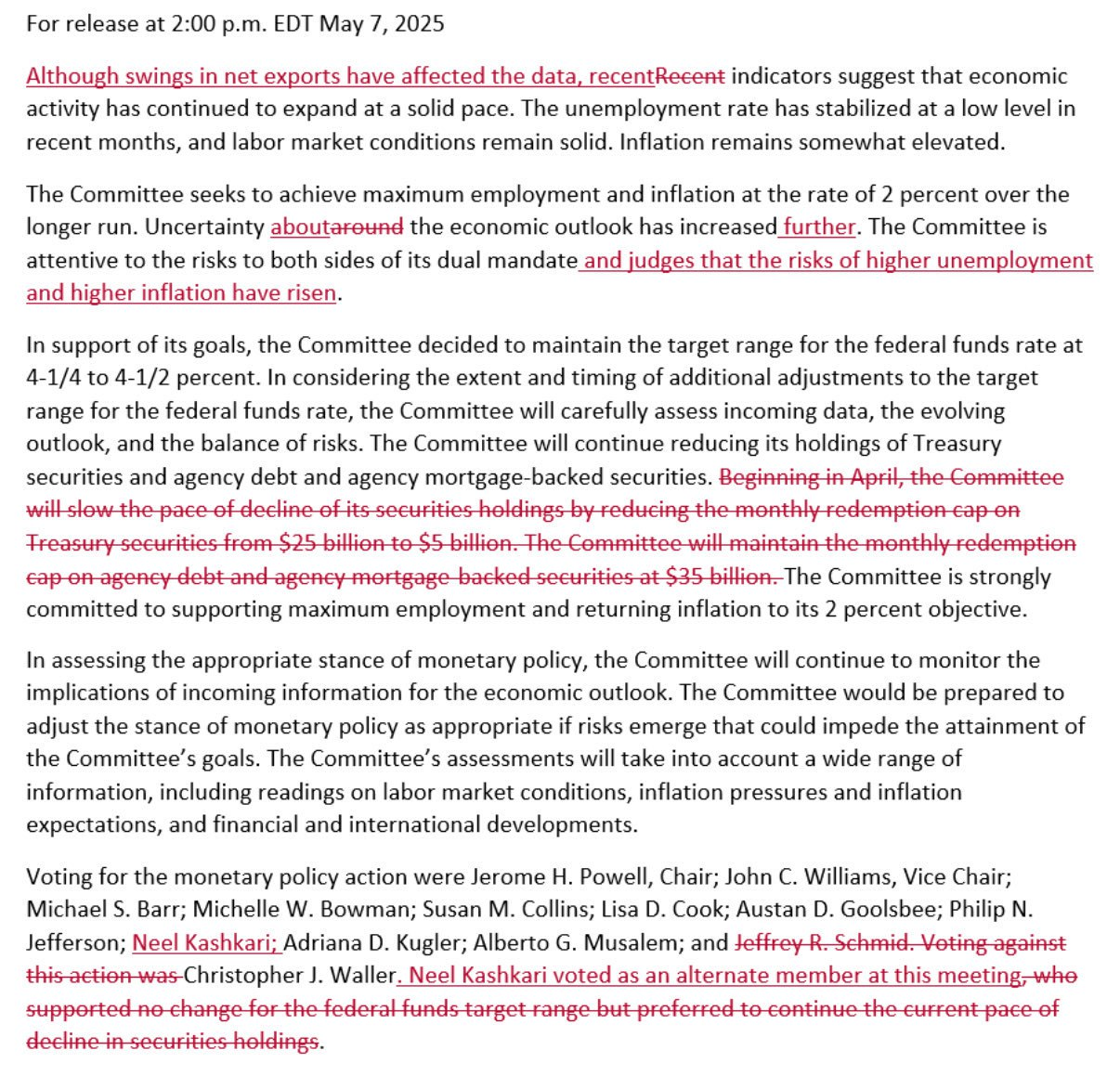

5월 FOMC 성명서 핵심 내용 (변경 사항 추가), 출처: Fed, 하나증권 김상훈 애널리스트

내용을 정리하면:

기준금리는 4.25~4.50%로 동결

실업률과 인플레이션이 동시에 높아질 위험이 증가 (스태그플레이션 우려)

경제전망 불확실성 더욱 증대 (increased further)

QT 축소 내용 삭제, 다만 QT는 현재 규모로 지속

순수출이 데이터에 영향을 미쳤으나 (1분기 GDP 성장률 마이너스), 경제활동은 계속 견조한 것으로 확인(solid pace)

미국의 실질 GDP 성장률과 PDFP 성장률 추이, 출처: Fred, 양영빈 기자님 X

성명서 가장 첫 줄이 1분기 GDP 경제 성장률에 관한 내용입니다. 순수출이 데이터에 영향을 줬지만, 경제는 여전히 견고하다는 얘기인데요. 실제로 지난 2025년 1분기 미국의 GDP 성장률은 마이너스(-)를 기록하면서, 잠시 시장에 충격을 안겨주기도 했으나, 관세 영향으로 인한 수입 확대에 따라 예상되는 결과이기도 했습니다.

그리고 순수출을 제외하면 경기는 꽤나 견고했던 것으로 나타나는데요. 위 그래프는 전체 GDP 성장률과, 소위 core GDP로 알려져 있는 PDFP(Private Domestic Final Purchasers) 성장률을 나타내는 그래프입니다. Core GDP, 즉 근원 GDP는 변동성이 큰 재고투자, 순수출, 정부재정 지출을 제외하고 본 GDP입니다. 근원 PCE, CPI와 비슷한 개념인건데요. 해당 성장률은 1분기에 3%를 기록하면서 견고한 모습을 보였습니다. 아마 연준 위원들은 이를 보고 경기 흐름은 견조하다고 판단한 것 같습니다. 실제로 파월도 직후 기자회견을 통해 동일한 발언을 합니다.

사실 제가 가장 중요하게 봤던 포인트는 인플레이션과 관련된 코멘트였는데요. 성명서에서도 인플레이션에 대한 리스크가 실업률 상승 리스크와 함께 커진다는 것, 즉 스태그플레이션 우려가 직접적으로 언급됐습니다.

파월 의장은 이를 더 자세히 설명했습니다. 단기 인플레이션이 상승한 것은 관세 정책에 기인한다, 하지만 장기적 관점에서는 물가가 2% 수준으로 복귀한다고 언급했죠. 즉 스태그플레이션이 장기화될 것이라고는 보지 않는다는 뜻입니다.

반면 관세가 장기적으로 물가에 미치는 영향이 불명확하다고 덧붙였습니다. 동시에 통화정책 경로에 있어 서두를 필요가 없고, 지금은 선제적(pre-emptive)으로 움직일 때가 아니며 추가적인 데이터 확인이 필요하다고 언급했습니다. 또한 스태그플레이션 리스크가 높아진 것은 맞으나, 아직 데이터에 반영되지 않았다고 언급했죠.

정리하면:

스태그플레이션 우려가 부상했으나 장기적으로는 보지 않음

다만 아직 관세에 대한 영향을 판단하기에는 이름

데이터에 반영도 안 된 상태

그렇기에, 일단은 기다릴 것. 선제적으로 대응하지 않을 것

입니다. 특히나 베센트 재무장관과 트럼프 대통령이 SNS와 미디어를 통해 지속적으로 금리 인하를 입박하며 심지어 파월 의장을 Mr. Too late, 즉 느림보라고까지 언급했지만, 파월 의장의 의견은 변함 없습니다. 선제적으로 대응하지 않겠다고요.

이는 제가 이번에 작성한 10년물 국채 밸류에이션에서의 뷰와 ...

다음 글이 궁금해지네요 감사합니다~

읽어주셔서 감사합니다!

전력주는 정말 괜찮아 보이는데 말씀하신대로 현재 주가나 벨류에이션이 높네요 ㅠㅠ 특히 국내 민주당의 'gpu 5만개 ai 100조 투자' 같은 공약들도 미국 전력 인프라 강화와 더불어 좋은 아이디어들이 많아서 매력적인 것 같습니다. 6월 7월에 단기적 조정이 와서 담을 수 있을지... 선반영되어서 앞으로 쭉쭉 밀고 나갈지... 고민이 많네요

![['25.05.06] 미국 10년물 국채 금리 시나리오별 밸류에이션: 3부 (밸류에이션 & 전체적인 프레임워크)](https://post-image.valley.town/mJlTZ1yOGpnlNRU-fQ679.png)

![['25.05.03] 미국 10년물 국채 금리 시나리오별 밸류에이션: 2부 (skinny budget)](https://post-image.valley.town/eylQSUooFzYH3C1iCgsI3.png)

![['25.05.02] 미국 10년물 국채 금리 시나리오별 밸류에이션: 1부 (아이디어)](https://post-image.valley.town/mdTCsZHs7rthGdjVb7Rq3.png)

![['25.05.01] 미국 초여름 경기 침체? 급진적이기 보다는 점진적일 것으로 예상하는 근거](https://post-image.valley.town/6SorT4dYmikMwLfy54twz.png)

![['25.04.29] 아직까지 견고한 원유 타임 스프레드 & 미국-이란&러시아 간 균열 발생](https://post-image.valley.town/McW-Y1Y1b39hxRkuBKHoH.png)