원자쟁이

구독자 1,279명구독중 30명

Confidence with Evidence

(Moonlight 피드가 업데이트되면서 보기 훨씬 좋아졌던군요! Valley AI 팀 늘 감사합니다. 그런데, 옆으로 보이는 관련 게시글에서 제 포스팅의 경우 날짜가 맨 앞에 오게 되는데, 그러면 거의 날짜만 보이고 실제 제목은 잘 보이지 않더라고요. 그래서 날짜를 맨 뒤로 옮기고, 제목을 앞에 적기로 했습니다.)

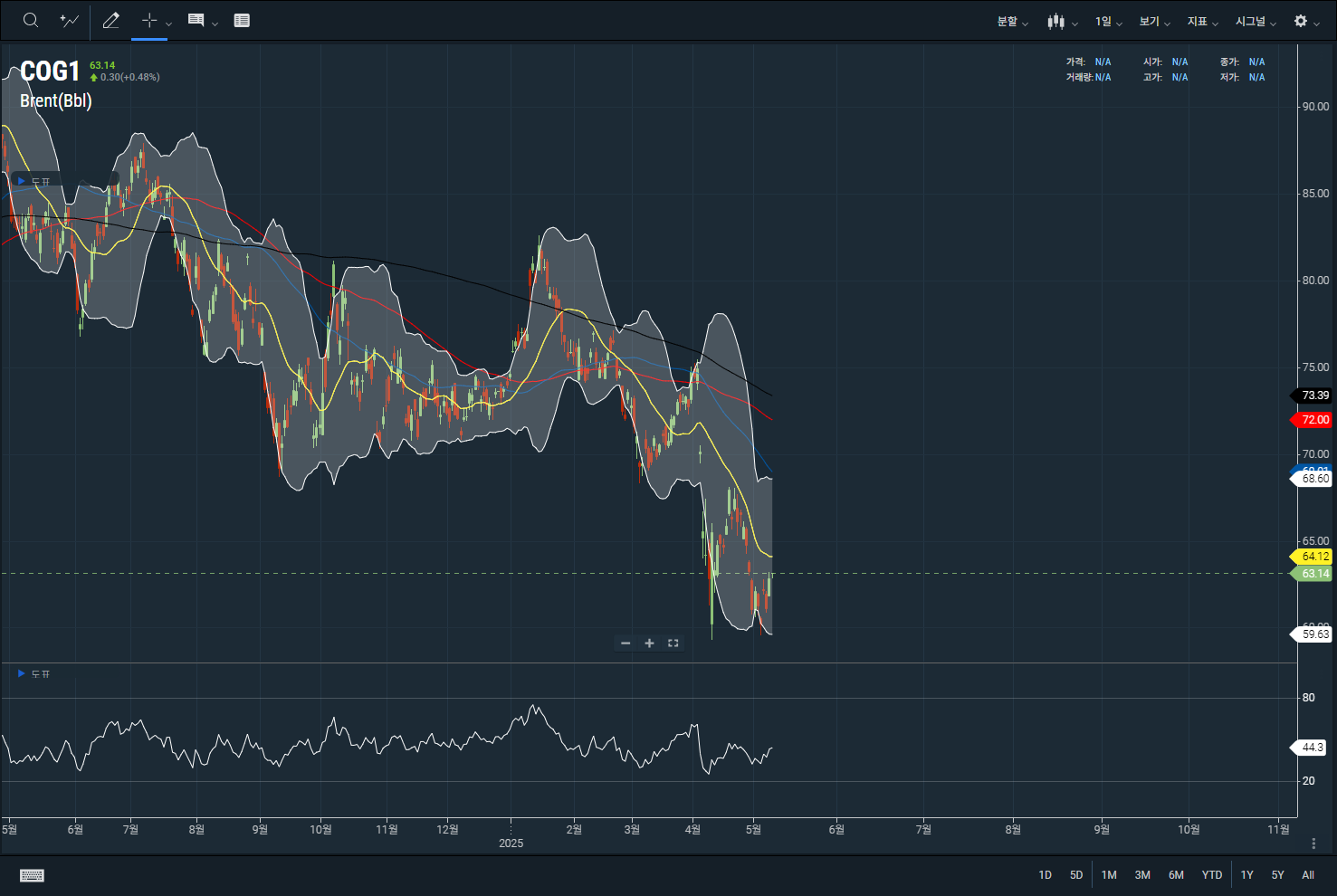

브렌트유 차트 (이동평균선, 볼린저밴드 및 RSI), 출처: Valley AI

지난 연휴 사이 원유 시장은 혼란 그 자체였습니다. 이미 전부터 일부 OPEC+ 소식통들이 6월에도 OPEC+가 추가 증산에 나설 것이라는 보도부터, 카자흐스탄 에너지부 장관의 발언 (자국의 이익이 OPEC+ 이익보다 중요하다), 그리고 당초 5일로 예정되어 있던 회의가 3일로 떙겨지는 등... 혼란 그 자체였고 유가는 이를 반영했습니다.

그리고 3일(토, 현지시간) 회의에서 OPEC+는 다시 한번 자발적 감산을 추가로 더 완화합니다. 5월에 이어 두 번 연속 완화한 것으로 시장에는 당연히 충격을 안겨주었습니다. 선물 시장 개장 직후 유가는 폭락했고, WTI유 가격은 한때 55달러까지 터치하는 모습을 보였습니다.

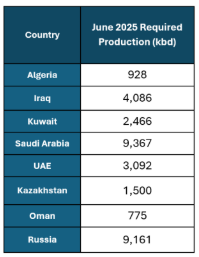

2025년 6월 OPEC+ 국가별 원유 생산 할당량, 출처: OPEC

OPEC은 성명에서 "낮은 석유 재고에 반영된 현재의 건전한 시장 펀더멘털"을 고려하여 8개 국가가 6월에 생산량을 41만 1천 b/d 늘릴 것이라고 밝혔습니다. 이번에도 마찬가지로 건전한 시장 펀더멘털(current healthy market fundamentals)이 언급됐습니다.

다만 지난 회의와 달랐던 점은 그 이후의 문장입니다. 지난 4월 3일 회의에서는 건전한 시장 펀더멘털에 대한 내용만 있었는데, 이번 회의에는 "낮은 석유 재고에 반영된"(as reflected in the low oil inventories)라는 문장이 새롭게 추가됐습니다. 미세한 차이이긴 하지만, 현재 시장이 왜 견고한지에 대한 이유까지 언급해 준 것이니, 상당히 흥미롭습니다.

이 말은 즉, 만약 이후 재고가 예상보다 크게 증가한다면 OPEC은 더 이상 시장이 건전하지 않다고 평가할 수 있고, 다시 생산을 줄일 수 있다는 뜻으로 해석됩니다. 실제로 OPEC도 성명을 통해 "점진적인 증가는 진화하는 시장 상황에 따라 중단되거나 역전될 수 있다. 이러한 유연성은 그룹이 석유 시장 안정을 계속 지지하도록 할 것"이라고 덧붙였습니다.

전 세계 원유 및 관련 정제 제품 재고량, 출처: JP Morgan

실제로 현재 석유, 그리고 석유 뿐만 아니라 관련된 정제품(휘발유, 디젤, 항공유 등)도 재고가 낮은 수준을 기록하고 있는데요 (물론 품목별로 보면 다 다릅니다. 특히 디젤은 재고가 조금 있는 편). 앞으로 석유 재고가 실제로 증가하는지 지켜보는 것이 상당히 중요하겠습니다.

그렇다면 OPEC은, 그리고 주도적으로 감산을 이끌었던 사우디 아라비아는 왜 갑자기 이렇게 증산을 하는 것일까요? (정확히는 감산을 완화하는 것입니다) 이를 두고 시장에서는 여러 추측이 오가고 있습니다. 이는 이전 포스팅에서도 언급드렸었죠. 현재 시장 내 가설들을 정리하면:

그동안 사우디가 감산으로 인해 너무 많은 피해를 봤다. 시장 점유율도 많이 뺐겼다. 이를 되찾기 위해 증산하는 것이다.

할당량을 어기고 자꾸 과잉 생산하는 국가들을 벌하기 위해서다. 너네 자꾸 감산 제대로 안하면 어떻게 되는지 보여주려는 것이다.

트럼프를 인식해서 하는 것이다. 실제로 곧 방문 예정이니, 그 때 잘 보이기 위해서이다.

잉여 생산능력(spare capacity)가 자꾸 원유 가격을 억제하고 재고인 것처럼 보이면서, 지금 낮은 재고에도 불구하고 유가가 이상하다. 그래서 서류상의 생산능력(paper barrels)을 제거하기 위해 증산하는 것이다. 하지만 실제 증산은 제한적일 것이다.

미국 및 Non-OPEC 국가들의 생산 증가를 억제하기 위해서다.

대충 이렇게 정리되는 것 같습니다. 몇 가지 더 있을 수는 있으나, 크게 동의하지 못하는 의견이거나 소수 의견이라 일단 제외하겠습니다.

저도 이것을 놓고 여러가지 깊은 고민이 있었습니다. 표면적으로는 건전한 시장 펀더멘털이라고는 하지만, 그게 분명 다가 아닐텐데, 왜 이렇게 갑자기 증산하는 것일까.

근데 생각해보면 저는 한 가지 이유만을 찾으려고 했던 것 같습니다. 그리고 OPEC+가, 사우디가 과연 한 가지 이유만을 가지고 증산에 나섰을까 하면 저는 무조건 아닐 것이라고 생각합니다.

일타쌍피(一打雙皮)라는 사자성어가 있죠. 화투에서 생겨난 사자성어인데 하나를 쳐서 ‘피’라는 이름인 딱지를 둘 얻는다고 해서 쓴다고 합니다 (화투는 잘 몰라서 ㅎㅎ). 비슷한 말로는 “꿩 먹고 알 먹고”라든지 “도랑 치고 가재 잡고”나 “북 치고 장구 치고”도 있습니다. 즉, 한 가지 액션으로 두 가지, 혹은 그 이상의 이득을 얻는 경우를 말합니다.

지금 사우디의 상황도 그런 것이 아닐까 하는 생각이 들었습니다. 단순히 여러 가설 중 하나만을 선택해야 하는 것이 아니라, 여러 가지가 복합적으로 작용한 것이죠. 그렇다면 가설 하나하나씩 살펴보겠습니다.

시장 점유율 확보, 치킨 게임

이 가능성은 사실 거의 제로라고 생각합니다. 역사적으로 치킨 게임이 발생했던 기간들을 보면 사우디의 액션은 간단합니다. OSP 낮추고, 물량 늘립니다. 그러면서 시장에 원유 물량이 넘쳐나게 만들죠 (flooded).

저도 처음에는 이 가능성이 아예 없지는 않을 것 같다, 어느정도 영향이 있지 않을까라고 생각했습니다. 하지만 사우디 아람코(Aramco)의 OSP 발표 이후 이 가능성은 거의 제로로 수렴했습니다.

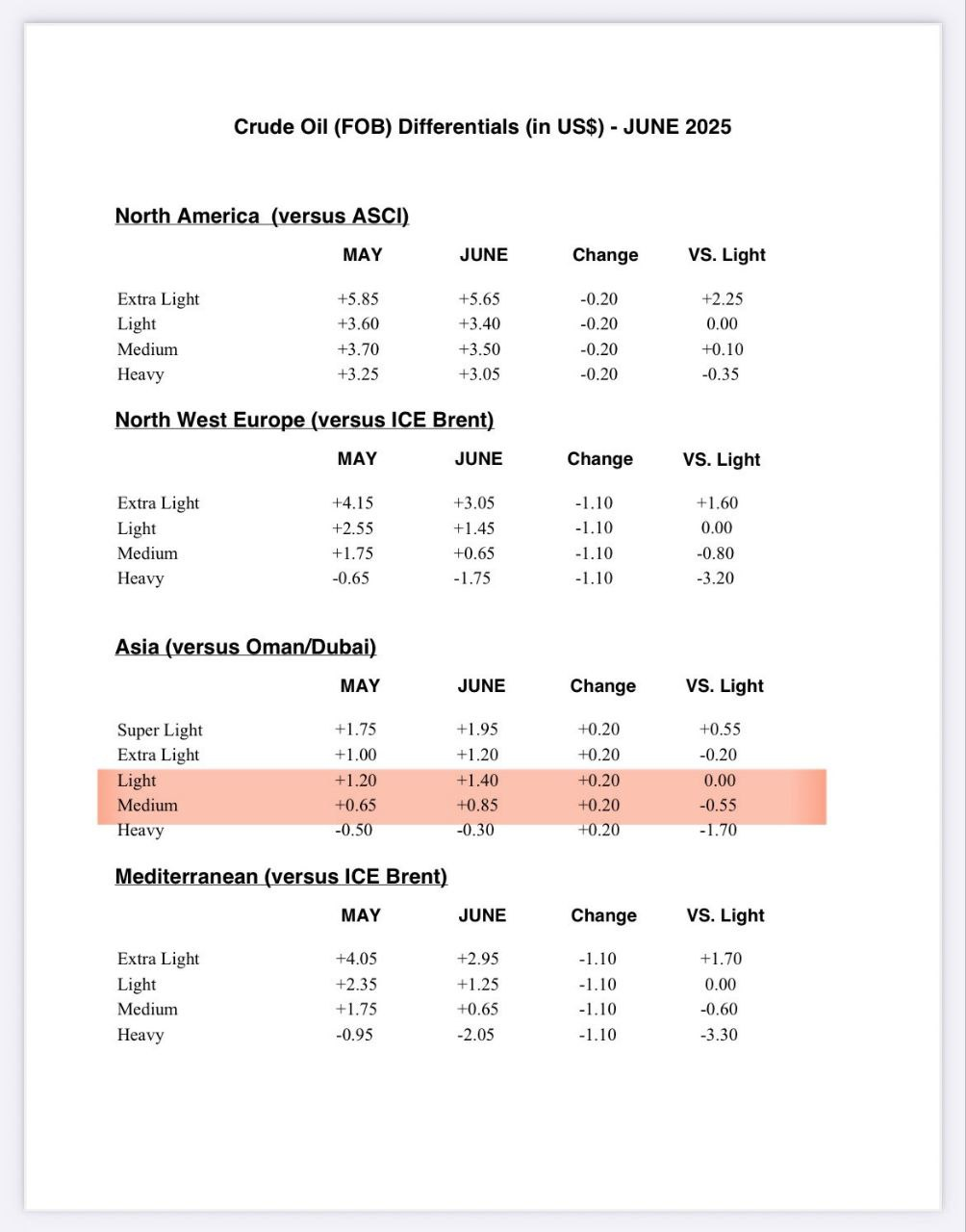

사우디 아람코 6월 지역별 OSP(공식판매가격), 출처: Aramco

다른 지역 OSP는 다 전월 대비 하향 조정되었으나, 아시아향 화물은 오히려 상향 조정되었습니다. 만약 사우디가 진심으로 시장 점유율을 확보하려 했다면, 물량을 쏟아부어야 하니 OSP를 낮췄을 겁니다. 과거에 실제로 그렇게 했었고요. 하지만 이번에는 그러지 않았습니다. 유지도 아니고, 심지어 가격을 올려버렸죠. 그렇기에 위 가설은 가능성이 거의 없다고 판단했습니다.

할당량 어긴 국가들 = 치터(Cheater)들 처벌

사실 현재 시장에서 나오고 있는 가설 중 가장 많이 언급되고 있는 가설입니다. 왜냐하면, 증산을 발표하기 전 가장 가시화된 문제였기 때문인데요. 대표적으로 카자흐스탄과 이라크가 지속적으로 할당량 대비 과잉 생산하면서 다른 OPEC+ 국가들의 심기를 건드렸습니다. 억울한 거죠. 나는 약속 잘 지키고 있는데, 쟤는 약속도 안 지키고 돈 다 ...

좋은 글 감사합니다!

읽어주셔서 감사합니다!

좋은 글 감사드립니다. 말씀해주신 것처럼 하나의 이유가 아닌 복합적인 이유를 동시에 고려해보니 상당히 말이 된다는 생각이 들었습니다. 원유 섹터의 주식들을 공부하기에 좋은 시기라는 생각에 공감됩니다. :)

읽어주셔서 감사합니다! 같이 공부해보시죠 ㅎㅎ

저도 에너지 주는 향후 꼭 포트에 넣어야 한다고 생각해서 관심있게 보는 중입니다. 글 잘 읽었습니다!

감사합니다! 그 중에서도 가장 매력적인 주식을 찾는 것이 숙제이지 않나 싶네요 ㅎㅎ

여러모로 많이 배워갑니다, 감사합니다!

읽어주셔서 감사합니다!

와.. 상당한 정성과 퀄리티네요.. 잘 배우고 갑니다 감사합니다

읽어주셔서 감사합니다!

항상 좋은 글 감사드립니다. 원자쟁이님의 글들을 참고해서 생각을 정리하고 댓글에 남겨봤는데 moonlight에서는 줄 바꿈을 허용해주지 않아 가독성이 개판이라 급하게 삭제했습니다 ㅠㅠ + Neruon's Insight 선정되신 것 축하드립니다!

남겨주시지 그랬어요 ㅠㅠ 꼼꼼히 읽어봤을텐데요. 의견, 코멘트 언제나 환영입니다!

감사합니다. Oxy는 어떻게 보시는지도 알 수 있을까요?

아직 분석을 더 해봐야겠지만, 들고 있는 자산도 상당히 좋은 것으로 평가되는 걸 보면 버핏 할아버지가 괜히 투자한 게 아니라고 생각합니다.

너무 재미있고 유익합니다. 많이 배웁니다. 감사합니다~!

감사합니다!

잘 보고 갑니다~ 감사합니다!

감사합니다!

너무나 좋은 글 항상 잘 보고 있습니다. 감사합니다

감사합니다!

![['25.05.08] 5월 FOMC 회의 종료, 국채 금리는 하락? & 개별 섹터/주식에 대한 간단한 생각](https://post-image.valley.town/qEI-DIqF8oJDEhb8Tmvpq.png)

![['25.05.06] 미국 10년물 국채 금리 시나리오별 밸류에이션: 3부 (밸류에이션 & 전체적인 프레임워크)](https://post-image.valley.town/mJlTZ1yOGpnlNRU-fQ679.png)

![['25.05.03] 미국 10년물 국채 금리 시나리오별 밸류에이션: 2부 (skinny budget)](https://post-image.valley.town/eylQSUooFzYH3C1iCgsI3.png)

![['25.05.02] 미국 10년물 국채 금리 시나리오별 밸류에이션: 1부 (아이디어)](https://post-image.valley.town/mdTCsZHs7rthGdjVb7Rq3.png)

![['25.05.01] 미국 초여름 경기 침체? 급진적이기 보다는 점진적일 것으로 예상하는 근거](https://post-image.valley.town/6SorT4dYmikMwLfy54twz.png)