원자쟁이

2025.05.13조회수 306회

원자쟁이

구독자 1,279명구독중 30명

Confidence with Evidence

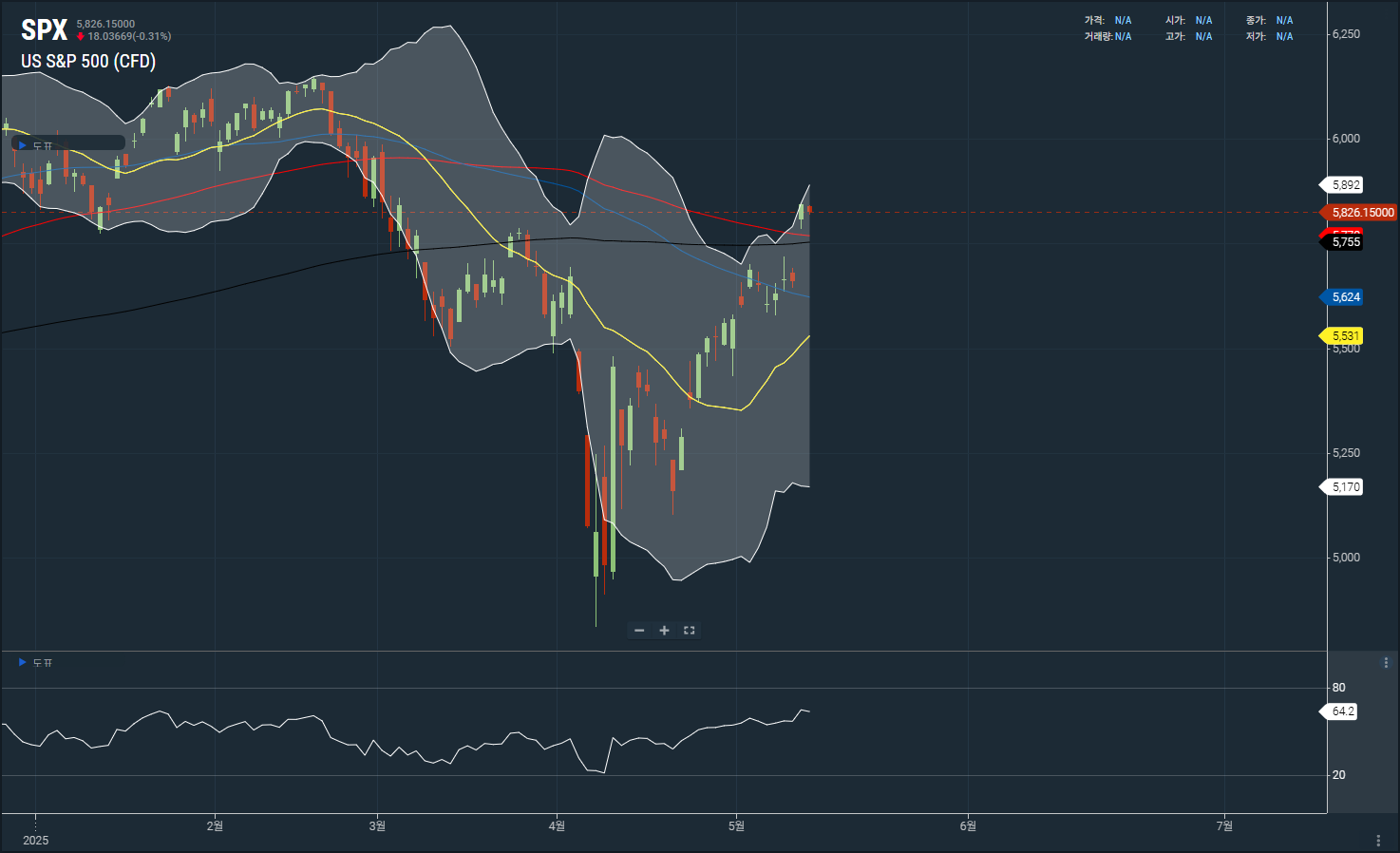

S&P500 주가지수, 출처: Valley AI

어제는 미중 간 고율의 상호관세가 대폭 낮아지고, 이마저도 90일 간 유예되면서 시장이 환호했습니다. 어제 한국시간 기준 오후 4시에 스위스 제네바에서 성명 발표가 있었는데요. 발표 10분 전부터 이미 100%p 이상의 관세율 하락이 있다는 보도가 전해지면서 시장은 상승세를 보이기 시작했습니다.

그러고 나서 그것이 사실이라는 것이 밝혀지자 위험 자산군인 주가지수, 원자재, 국채 금리는 모두 상승세를 보였습니다.

저는 이미 이전 미국 10년물 국채 금리 밸류에이션 포스팅을 통해:

미국 장기 국채 매도 포지션과

헷지용이자 주가지수가 너무 많이 올라와 있다는 판단 하에 S&P500 주가지수 매도 포지션

을 소액으로 진입했었습니다. 미국 장기 국채의 경우 10년물 기준 4.6~4.8%부터 부분 익절, 5% 도달 시 전부 익절을 고려하고 있었고, 해당 포스팅에서 밝히지는 않았지만 S&P500 주가지수의 경우 이전 고점 및 200일 이동평균선(위 그래프에서 검은색 선)을 돌파하면 손절하려고 계획하고 있었는데요.

어제 시장이 급등하면서 손절 기준을 모두 만족했기에, 과감히 손절했습니다. 애초에 포지션을 다 쌓지 않은 상태라 손실액이 부담 없는 수준이었고, 시장이 추가로 하락할 수도 있지 않을까하는 기대감도 솔직히 있었지만, 그래도 자신과의 약속을 지켜야한다는 생각에 손절했습니다 (또 장기채 매도 포지션이 이익 구간이어서 조금 더 과감할 수 있었던 것 같습니다).

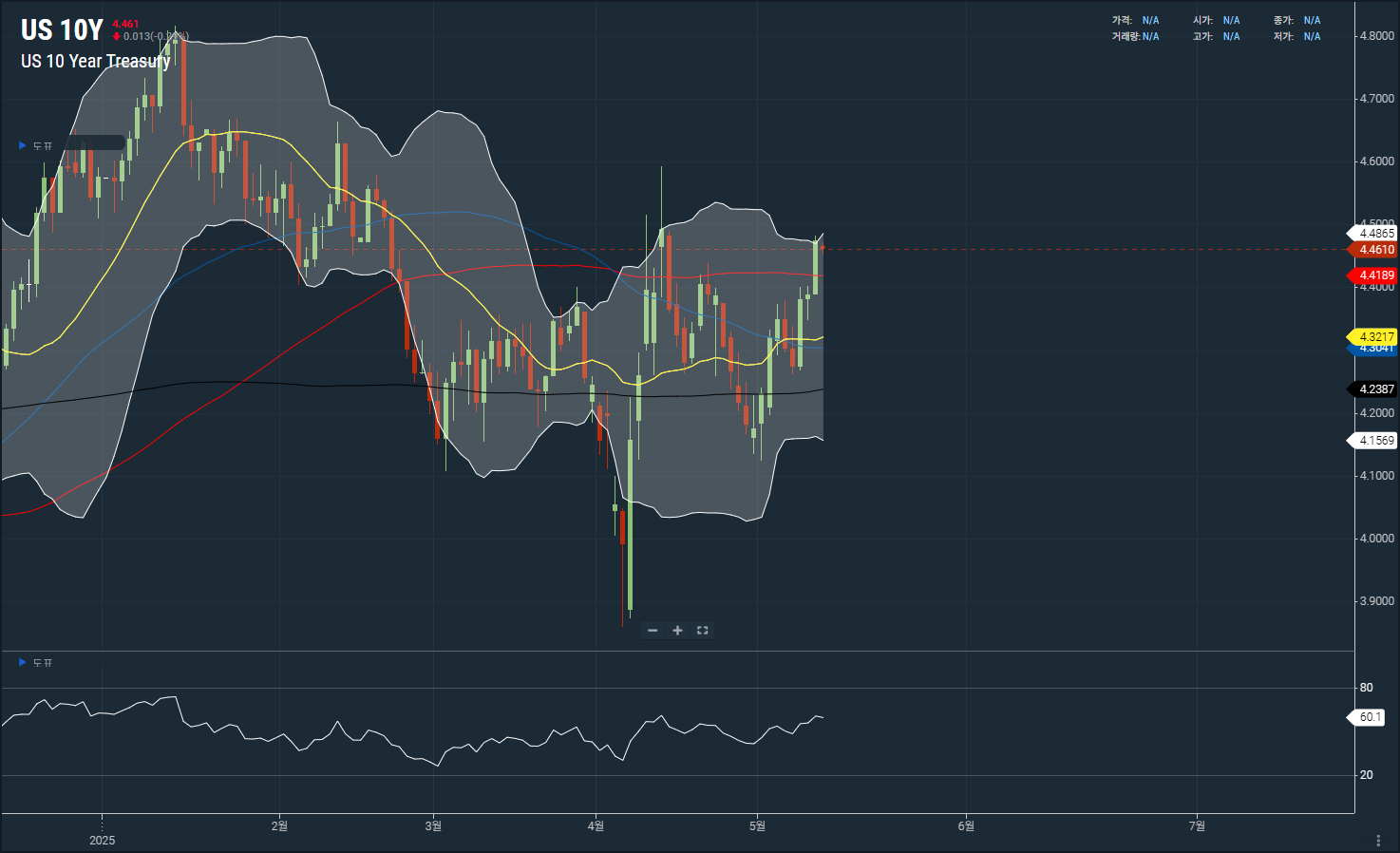

미국 10년물 국채 금리, 출처: Valley AI

어제 S&P500 주가지수 상승과 함께 미국 장기채 금리도 상승했는데요. 월가아재님께서 칼럼을 통해 말씀하신 것처럼, 경기 둔화에 대한 우려가 완화되면서 장기채 금리가 상승했다고 보고 있습니다. 저는 이것을 명목 GDP 성장률 프레임에서 해석하고 있는데요.

인플레이션의 경우 중국에 대한 관세 인하로 인해 오히려 소폭 하락했을 것으로 보이나, 실질 GDP 성장률에 대한 기대치가 높아지면서 장기 국채 금리가 상승했다고 보고 있습니다.

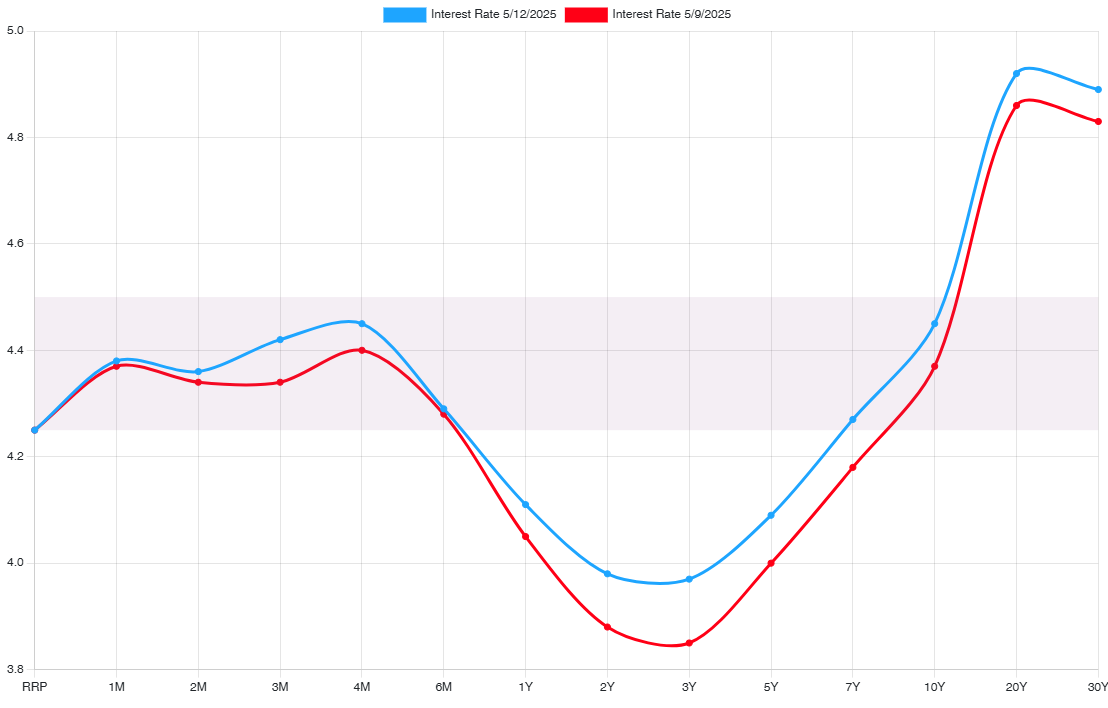

5월 12일자(파란색) 및 5월 9일자(빨간색) 미국 국채 금리 일드 커브

미국 국채 금리를 바라보는 또 다른 프레임은 통화정책 프레임인데요. 어제 국채 금리 상승폭을 보면 장기채보다 단기채 금리 상승폭이 더 컸던 것으로 나타납니다. 즉, 경기 둔화에 대한 우려가 약화됨에 따라 연준의 금리 동결 가능성이 더욱 높아진 것이죠.

위 식의 프레임에서 해석하면 단기 금리가 높아짐에 따라 장기 국채 금리가 상승한 것으로 볼 수 있습니다.

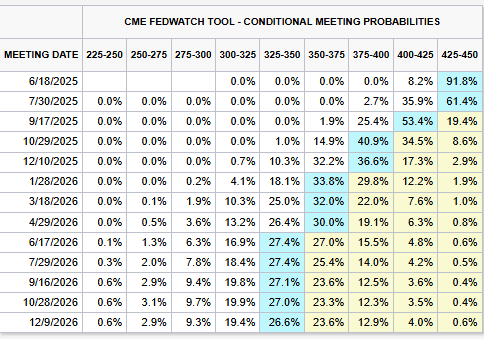

CME FedWatch Tool에 따른 연방기금의 금리 예상 경로, 출처: CME

실제로 현재 CME FedWatch Tool을 보면 6월과 7월 모두 금리가 동결될 가능성이 높다는 것을 볼 수 있습니다. 이전 포스팅까지만 해도 7월에는 금리가 인하될 가능성이 더 컸었는데요. 미중 관세 완화에 따른 경기 둔화 우려 완화, 그에 따른 연준의 금리 동결 가능성이 커지면서 전반적인 국채 금리가 상승한 것으로 보입니다.

어제 관세 완화 이벤트 이후 시장은 환호하고 있고, 주요 투자은행들은 올해 EPS 전망치를 다시 상향 조정하고 있습니다. 대표적으로 JP모건은 올해 S&P500 주가지수가 6,000포인트까지 상승할 가능성이 커졌다고 밝혔고, 골드만삭스도 올해 EPS 전망치를 상향 조정했죠.

WTI유 일봉, 출처: Tradingview

CME 구리 선물 일봉, 출처: Tradingview

러셀2000 주가지수 일봉, 출처: Tradingview

하지만 저는 시장이 아직 경기 둔화에 대한 우려를 벗어버리지 못했다고 보고 있습니다. 이는 시장에서도 확인할 수 있는데요. 위 3개의 그래프는 순서대로 원유, 구리 및 러셀2000 주가지수의 일봉이고, 파란색 박스는 어제 가격의 캔들 스틱입니다.

보시면 3가지 가격에는 공통점이 존재합니다:

3가지 모두 경기에 민감하게 반응하는 품목들이라는 점

근데 원유와 러셀2000은 윗꼬리를 달았다는 것과

구리는 심지어 하락 마감한 점

입니다. 포스팅 상단에 있는 미국 장기 국채 금리와 S&P500, 나스닥 주가지수만이 거의 꽉찬 양봉으로 마감했죠. 이는 국채 금리에 대한 매도세와 미국의 빅테크 및 대형주를 중심으로 매수세가 강하게 유입되었다고 해석할 수 있습니다.

물론 아직 흐름을 더 지켜봐야겠지만, 저는 시장의 환호가 예상보다 크지 않았다는 것, 그리고 일부 품목에선 가격이 윗꼬리를 ...

![더욱 명확해지는 베트남 우회 수출, 그럴수록 어려워지는 타이밍 ['25.05.11]](https://post-image.valley.town/i_57VhztRZd-GgxQhpQU4.png)

![OPEC+, 6월에도 자발적 감산 추가 완화... 이미 투자를 줄이고 있는 미국 내 생산업체들 ['25.05.09]](https://post-image.valley.town/7w796uq8Uq27pobtNwHLB.png)

![['25.05.08] 5월 FOMC 회의 종료, 국채 금리는 하락? & 개별 섹터/주식에 대한 간단한 생각](https://post-image.valley.town/qEI-DIqF8oJDEhb8Tmvpq.png)

![['25.05.06] 미국 10년물 국채 금리 시나리오별 밸류에이션: 3부 (밸류에이션 & 전체적인 프레임워크)](https://post-image.valley.town/mJlTZ1yOGpnlNRU-fQ679.png)

![['25.05.03] 미국 10년물 국채 금리 시나리오별 밸류에이션: 2부 (skinny budget)](https://post-image.valley.town/eylQSUooFzYH3C1iCgsI3.png)

항상 잘 보고있습니다 좋은 정리 감사합니다

감사합니다!

매크로 투자자분이 계시군요. 반갑습니다 ^^

글 항상 잘 보고 있습니다 ㅎㅎ 반갑습니다!

😁 손절하셨던 것보다 더 많은 수익을 가져오시길 🙏🙏