원자쟁이

구독자 1,279명구독중 30명

Confidence with Evidence

26일(월, 현지시간) 미국의 메모리얼 데이 연휴를 앞두고 23일(금, 현지시간) 시장은 참 시끌시끌했습니다. 유럽에 대한 50% 관세 부과 권고부터 시작해서 베센트가 드디어 뉴스 인터뷰에 등판하여 여러가지 이슈들에 대해 논의했습니다.

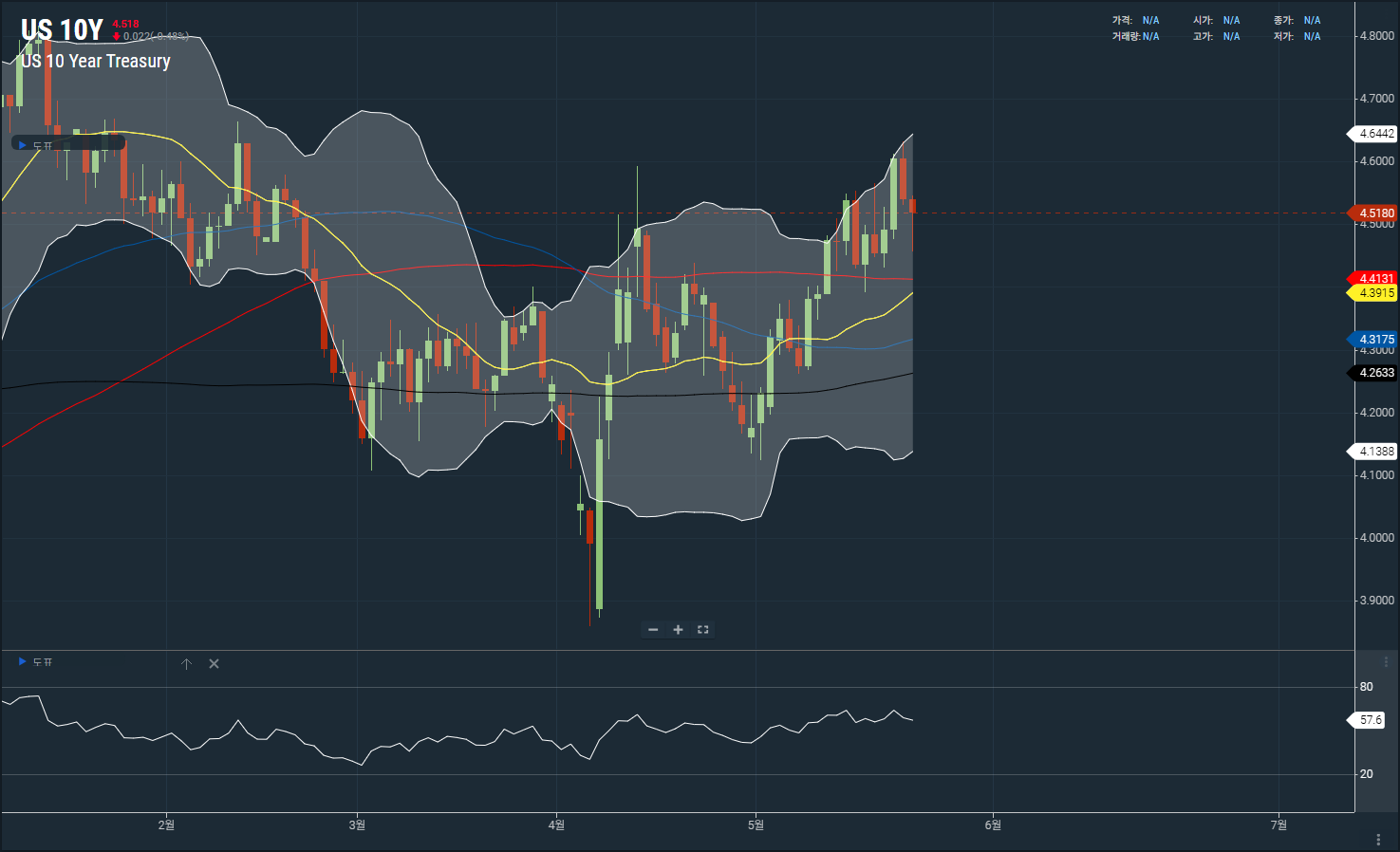

미국 10년물 국채 금리 추이, 출처: Valley AI

시장이 시끄러웠던 것은 미국 10년물 국채 금리 일봉에서도 잘 드러납니다. 사진으로 잘 보이실지 모르겠지만, 일봉은 아랫꼬리를 길게 달았습니다. 즉, 장중 금리 하락폭이 꽤나 컸다는 것을 의미합니다.

그리고 그 원인은 명확했습니다. 트럼프 대통령이 EU에 대해 관세 50%를 부과할 것을 "권고"한다고 발언했기 때문인데요. 이전 상호관세나 중국에 대한 관세처럼 바로 행정명령을 통해 관세를 부과하는 것이 아닌, 권고로 그친 것을 보면 이전과는 다른 양상을 보였다는 것을 알 수 있습니다.

실제로 이번 주말 들어서 EU 관료들과의 통화 후, 결국 이 관세는 7월로 유예되었죠. 많은 이벤트들이 7월로 더욱 몰리고 있습니다. 변동성이 아주 큰 한 달이 될수도 있지 않을까 생각합니다.

다시, 금요일 장으로 돌아오면 EU에 대한 관세 소식에 유럽, 미국 주가지수는 물론 미국 장기 국채 금리는 큰 하방 압력을 받았습니다. 저는 경기 둔화 압력이 국채 금리에 하방 압력을 가했다고 보고 있습니다. 이를 봤을 때, 제가 현재 유력하게 보고 있는 시나리오, 즉 미국의 경기 하방 압력이 가시화되었을 때, 국채 금리가 크게 하락할 수 있겠다는 생각이 조금 더 강해지는 계기였습니다.

하지만, 아직은 이르다고 생각합니다. 지난 포스팅에서 언급한 바와 같이, 예산안이 상원으로 넘어간 가운데 아직 공화당 의원들과 트럼프의 "중꺾마"가 확인되기 때문에, 제 장기 국채 매도 포지션은 변함없이 가져갈 예정입니다. 다만 언제 엑싯을 해야할지 타이밍을 보고 있습니다.

베센트가 TV 인터뷰에 나와 여러 발언을 했습니다. 여기에는 상당히 흥미로운(?) 발언들도 있었습니다. 정리해보면:

관세 덕분에 세수가 상당하다

긍정적으로 보면, 앞으로 다른 국가들에 대한 상호관세까지 부과될 시 세수가 더욱 늘어날 것이라는 뜻이기도 하지만

나쁘게...

![공화당의 "중꺾마", 이제 다음은 무엇을 봐야할까 ['25.05.23]](https://post-image.valley.town/fR7fRgGP2eQil37YeTAdP.png)

![미국 경기 시나리오별 S&P500 주가지수 Index DCF ['25.05.21]](https://post-image.valley.town/oqE4apenebTxu7_2wEuC9.png)

![윤곽이 드러나는 하나의 "크고 아름다운 법안", 지출 일부 감축에도 늘어날 재정적자 ['25.05.15]](https://post-image.valley.town/u8PjlP6KOiRXYOl5Okhg5.png)

![숲을 봐야하지만 나무도 볼 줄 알아야 한다...미국 연방 학자금 대출 문제 부상 ['25.05.14]](https://images.unsplash.com/photo-1448375240586-882707db888b?fm=jpg&q=60&w=3000&ixlib=rb-4.1.0&ixid=M3wxMjA3fDB8MHxwaG90by1wYWdlfHx8fGVufDB8fHx8fA%3D%3D)

![아직 시장은 경기 둔화를 우려하고 있다 & 관세가 인플레이션으로 이어진다는 연구 공유 & S&P500 숏 포지션 손절 ['25.05.13]](https://post-image.valley.town/4TG-uprUEsHPpFBBdKC7a.png)

음 침체없이 국채금리 내리기는 참 쉽지않네요

국채 금리가 너무 올라가면 오히려 침체를 유도할 수도 있지 않을까 싶습니다. 예를 들면, 다시 관세 전쟁에 들어간다던지...

뷰 공유 감사합니다!

감사합니다!

항상 좋은 글 감사드립니다:)

감사합니다!

SLR 규제가 완화되어도 은행들이 미국채를 살까??? 라는 막연한 생각만 가지고 있었는데 생각이 구체화되네요 ㅎㅎ 감사합니다!

단순 SLR 완화만으로는 쉽지 않을 것이라고 봅니다. 저는 현업이 아니라 정확히는 모르지만, 관계자들 얘기 들어보면 SLR 완화가 국채 수요 증가로 이어질 것이라는 것은 사실상 말도 안되는 얘기라고 하더라고요. 이유는 제가 언급한 저런 수많은 요인들이 있고요. 아마 이를 알고 있는 베센트는 SLR 완화보다 더 강도 높은 규제 완화를 추진하려 하는 것이 아닌가 싶습니다.

디테일한 설명 감사합니다!

감사합니다!