원자쟁이

구독자 1,279명구독중 30명

Confidence with Evidence

이미 지난 뉴스이지만 상원에서 꽤나 난항을 겪던 하나의 크고 아름다운 법안(One Big Beautiful Bill, OBBB)이 통과되었고, 이후 하원으로 넘어가 거기서도 일부 차질을 겪나 했지만 큰 무리 없이 통과되어 지난 4일(금, 현지시간) Independence Day 휴일에 트럼프가 법안에 서명을 하면서 마무리됐습니다.

저는 이전 미국 장기 채권에 대한 약세 뷰(장기 금리가 상승할 것)를 제기했을 때부터 이 법안이 미국 재정적자 및 부채 부담을 키울 것이라고 주장해 왔습니다.

['25.05.02] 미국 10년물 국채 금리 시나리오별 밸류에이션: 1부 (아이디어)

다만 당시 언급했던 내용 중 하나는 Current Policy vs. Current Law 구도였습니다. 공화당 위원들은 이번 법안 통과에 따른 재정적자 계산 시 Current Law가 아닌 Current Policy를 기준으로 계산되어야 한다고 주장했습니다. 그렇다면, 이 두 개는 무엇이 다른 것일까요? (이 부분은 양영빈 기자님 포스팅을 많이 참고했습니다)

Current Law는 말 그대로 현시점을 기준으로 재정적자가 계산되는 방식입니다. 이 의미를 정확히 알기 위해서는 트럼프 1기 당시 통과되었던 TCJA(세금감축법안)에 대해 알아야 합니다. 해당 법안은 말 그대로 감세 법안이었는데, 2025년 12월에 종료될 예정이었습니다 (지금은 OBBB가 통과되면서 연장되었습니다).

OBBB가 서명되기 전에는 TCJA가 연장될 것이라는 확신이 없는 상태죠. Current Law 계산 방식은 2025년 12월을 기점으로 TCJA가 종료된다는 가정 하에, 2026년부터 감세가 없어짐에 따라 재정적자가 줄어든다, 즉 가상의 수입이 생긴다고 보는 방식입니다. 여기에 TCJA가 연장되면, 다시 세수가 줄어들 테니 그에 따른 영향을 계산하는 것이죠.

그렇기에 Current Law 방식으로 재정적자를 계산하게 되면 적자가 많아 보입니다. 가상의 수입이 사라지고 세수가 줄어든다고 보니까요.

반면 Current Policy는 TCJA 법안이 연장된다는 가정 하에 계산합니다. 즉, 가상의 수입이 없이 그대로 법안이 유지된다고 보는 것이죠. 그랬을 때, 이번 OBBB 통과에 따른 변화가 재정적자와 부채에 미치는 영향을 계산하는 것입니다. 들어보면 꽤나 합리적인 접근 방식으로 보입니다. Current Law 방식으로 계산하게 되면 가상의 수입이 사라진다고 보니 재정적자가 커보이는 효과가 있지만, Current Policy는 그런 효과가 없으니까요 (이 점 때문에 일부 전문가들은 재정적자가 적어보기에 만듦으로써 부채 부담을 키우는 우려가 있다고 지적합니다. 재정적자가 늘어난다면 결국 부채가 늘어나는 것은 변함 없으니까요)

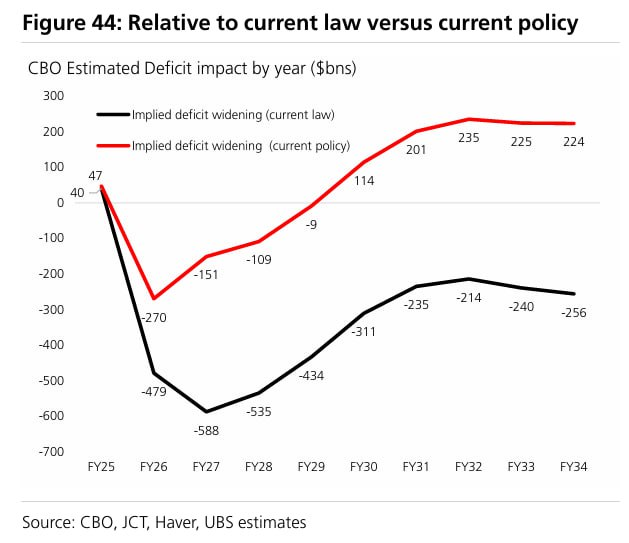

그래프 설명: OBBB 법안 통과에 따른 연도별 재정적자 추정치 (높을수록 적자 확대) (출처: CBO, 양영빈 기자님 포스팅)

그래프 설명: OBBB 법안 통과에 따른 연도별 재정적자 추정치 (낮을수록 재정적자 확대) (출처: CBO, JCT, Haver, UBS)

위 두 그래프는 CBO(미국 의회예산처)가 발표한 향후 10년 간 Current Law와 Current Policy 계산 하의 재정적자 향방 추정치입니다. 한 눈에 봐도 Current Policy 계산 하에서는 우려했던 것만큼 재정적자 확대가 크지 않음을 알 수 있습니다. CBO 계산치에 따르면 향후 10년간 누적으로 봤을 때 재정적자는 총 약 4,000억 달러 줄어들 것으로 예상됩니다.

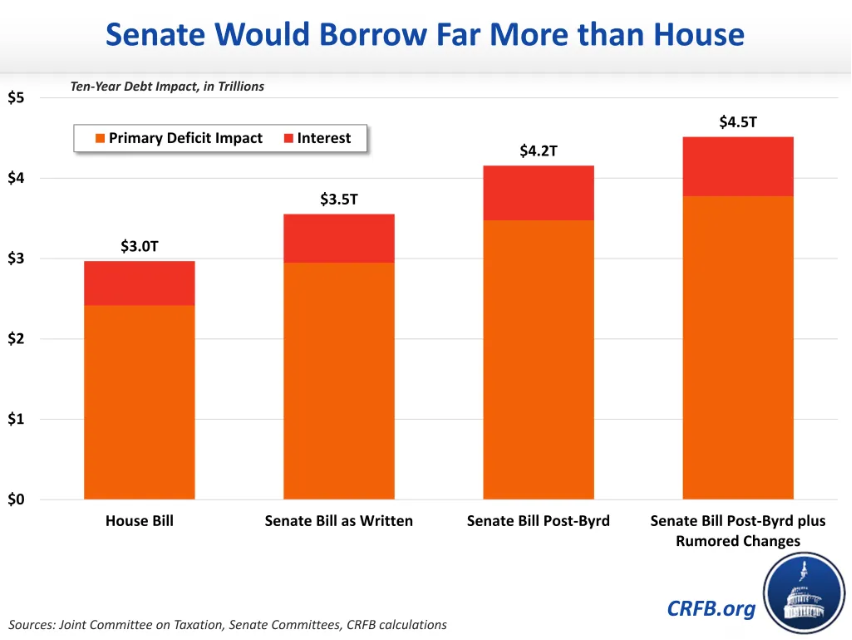

그래프 설명: OBBB 법안에 따른 10년간 누적 재정적자 증가 추정치 (출처: CRFB)

제가 그동안 가져왔던 위 그림과 같은 누적 재정적자 증가 및 부채 증가도 다 Current Law를 기반으로 계산된 방식입니다. 즉, 가상의 수입이 사라진다는 가정 하에 계산되었기에 재정적자가 표면적으로 더 많아보이는 효과가 있는 것이죠.

이 시점에서 저는 두 가지 질문이 떠올랐습니다.

1) 이 법안이 미국 경기에 미치는 영향은 어떻게 되는가?

2) 미국 재정 우려에 따른 장기 국채 금리 상승세는 더 이상 유효하지 않은가?

우선 먼저 짚고 넘어가야 하는 부분은 위 Current Law와 Current Policy를 기반으로 계산된 재정적자 규모는 경제 성장에 따른 세수 증가/경기 둔화에 따른 세수 감소 영향을 반영하지 않은 숫자입니다.

이는 재정적자에 있어 양날의 검이 됩니다. 만약, 강한 경제 성장이 이뤄진다면 세수가 증가하면서 예상보다 재정적자는 더욱 줄어들 수 있습니다. 반대로, 재정 감축이나 기타 요인으로 경기가 둔화된다면 세수가 줄어들면서 재정적자는 예상보다 더욱 커질 수도 있죠. 그렇기에, 이번 법안이 경기에 미치는 영향이 꽤나 중요합니다.

그래프 ...

![OPEC+, 8월에도 추가 증산...유가 갭락 시작 & OSP와 두바이유 현물 프리미엄에 대한 설명 ['25.07.07]](https://www.opec.org/assets/imagedb/pic/1751707386.png)

![천연가스 시나리오 재검토, 4불까지 상승 여력 존재 ['25.07.03]](https://post-image.valley.town/yovqM2VwHmKHUWWwFqsR1.png)

![이스라엘-이란 갈등 완화, 유가 급락... 이번 갈등에 관한 단상 ['25.06.24]](https://post-image.valley.town/2gjOyPN2HpJk3PLa8Pztt.png)

![혼재된 시장 반응, 굳건한 미국 주식 시장...이란-이스라엘 갈등 향방 개인 사나리오 정리 ['25.06.19]](https://post-image.valley.town/iCfx2roBAzogl9RdHGmp8.png)

![이럴 때일수록 냉정하게, 과거 지정학 케이스 분석...중요한 것은 실질적 공급 차질 ['25.06.17]](https://post-image.valley.town/9Kb5g_bVBlK_NZ5M8dKe4.png)

좋은 글 감사드립니다. 미국의 재정적자에 가해지는 부담이 생각보다 크지 않을 수 있다는 점이 인상깊었습니다. 단기적으로는 장기금리의 하락에 베팅하는 것에 상당히 주의해야겠다는 생각이 들었습니다. :)

경기 둔화 압력 속 장기금리 하락을 기대할 수도 있는데, 리스크/리워드가 그렇게 좋아 보이지는 않습니다. 예전이었으면, 장기채 비중 확대를 노릴만했을 텐데, 이제는 얘기가 달라지는 것 같습니다.

좋은 글 감사합니다! 장기 금리 앵커의 상승으로 주식의 리스크 프리미엄은 점점 줄어들텐데, 정부가 감세와 관세로 기업의 성장을 촉진시킴으로써 eps가 늘어나는 것을 유도하고 있고..결국은 미국 주식 시장에서 큰 기대와 큰 실망이 자주 교차하는 어려운 장을 예상해볼 수 있겠네요.

관세 정책까지 더해지면서 변동성이 꽤나 클 것으로 보입니다.

current law방식은 TCJA 만료를 가정하면, 26년부터는 세수입이 증가하니까 재정적자가 더 적게 예측되어야 하는것 아닌가요? 뭘 놓치고 있는건지 이해가 안되네요ㅠㅠ

이렇게 이해하시면 쉬울 것 같습니다. Current Law 방식은 TCJA(감세)가 애초에 없다고 가정하고, 그럴 때 새롭게 TCJA가 진행되면 적자가 얼마나 늘어나는지를 보여준다고 보시면 됩니다. 하지만 현실은 아예 없던 것이 아니라 올해 말까지 진행 중인 것이 연장된 것이라 Current Policy 방식으로 보는 게 합리적이라고 평가되고 있습니다.

답글 감사합니다! 설명해주신 내용이랑 양영빈 기자님 포스팅 다시 곱씹어보겠습니다 ㅎㅎ

2026년에 월급을 100만원 인상받기로 했는데, 회사 사정으로 취소되어 연봉이 동결되었을 때, 1. 원래 받기로 한 100만원을 적자로 보는지(Current law) 2. 전년도와 동일하게 받으니 예상하던 가상의 수입을 원래 없었던 것으로 보는지(Current Policy) 이렇게 해석하면 이해가 좀 더 쉬울듯 합니다.

너무 좋은 비유네요! 추가로 설명할 일이 있다면 해당 비유 좀 사용하겠습니다 ㅎㅎ

천연가스에 이어 좋은 분석으로 생각할 거리를 던져주셔서 감사합니다. 초반에 Current policy, law 부분 이해하는데 애를 먹었네요. 아직도 잘 이해는 못한듯하나 감세를 지속하는 효과(policy) vs 연초에 되살렸다가 감세하는 효과(law)를 비교했을때 후자의 세수 손실이 크게 책정된다는 느낌인 것 같은데 혹시 제가 잘못 이해한거라면 말씀 한번 부탁드립니다.

같은 질문이 두 번 나온 것을 보니 제 설명이 명료하지 못했던 것 같네요 ㅠ 잘 이해하신 것 맞습니다. 감세가 아예 없다는 가정 하에 감세가 새롭게 진행되면 적자가 얼마나 늘어나는지를 보여주는 것입니다 (왜냐하면 TCJA가 2025년 12월부로 만료되어 2026년부터는 세수가 늘어난다고 보는 것인데, 그 세수가 없어지니 적자가 늘어난다고 보는 것이죠).

오우 전혀 아닙니다. 첨부해주신 원본 링크도 참고차 읽어봤는데 설명하신 부분에 문제가 있었다기보다 제가 처음 접하는 생소한 개념이라 그랬던 것 같습니다. 확인 감사드립니다. 한 가지 궁금한 점이 여기서의 재정적자란 TCJA를 하지 않았을때를 기준으로 측정하게 되는거죠? 예를 들어, 25년 TCJA 미시행 시 국가재정 100, 시행 시 70, 이때 재정적자 30. 여쭤보는 사유는 국가재정이라는게 결국 세입과 세출에 영향을 받을텐데 세입 측면에서만 논의된 것 같아서요

Current Policy와 Current Law 모두 TCJA가 연장된다는 기준으로 재정적자를 추정합니다. 다만 그것을 연장으로 볼지, 아니면 신규 법안으로 볼 지에 차이가 있는 것이죠. 위 대댓글에서 "근필"님이 들어주신 비유가 잘 설명해 주는 것 같습니다. 2026년에 월급을 100만원 인상받기로 했는데, 회사 사정으로 취소되어 연봉이 동결되었을 때, 1. 원래 받기로 한 100만원을 적자로 보는지(Current law) 2. 전년도와 동일하게 받으니 예상하던 가상의 수입을 원래 없었던 것으로 보는지(Current Policy) 이렇게 해석하면 이해가 좀 더 쉬울듯 합니다.

좋은 글 감사합니다. ^^

감사합니다!

텀프리미엄의 근간에 무엇이 잔존해있길래 전 세계적인 장기채 금리 상승을 유발하는지는 더 생각해봐야겠네요. 늘 좋은 주제 던져주셔서 감사합니다^^

양질의 분석을 공유해주셔서 감사합니다! 여러 번 곱씹으며 소화하겠습니다.