22세기 자본론 : 이제 인간 몸뚱아리의 가치는 0으로 간다

호랭교관

2026.01.11조회수 74회

호랭교관

구독자 119명구독중 64명

Keep inventing, and don’t despair when at first the idea looks crazy. Remember to wander. Let curiosity be your compass. It remains Day 1.

2013년, 토마 피케티는 『21세기의 자본』으로 전 세계를 뒤흔들었다. 그의 주장은 단순하면서도 강렬했다. "강력한 재분배 정책이 없다면, 경제적 불평등은 세대를 거듭하며 무한정 증가한다." 부자들은 더 많이 저축하고, 더 높은 투자 수익률을 얻기 때문이라는 것이다. (Philip Trammell, Dwarkesh Patel 글 번역 및 추가 생각 정리)

자본수익률(r)이 경제성장률(g)을 초과하는 한, 부의 집중은 불가피하다." - 토마 피케티, 『21세기의 자본』

당시 많은 경제학자들이 지적했듯, 이는 과거에 대한 잘못된 설명일 가능성이 높다. 노동과 자본은 서로를 보완한다. 부유한 사람들이 아무리 자본을 축적해도, 것을 휘두를 손이 없으면 망치는 쓸모가 없다. 자본이 축적되면 이자율은 떨어지고 임금은 올라간다.

MIT 경제학자 데이비드 오토(David Autor)는 2015년 논문에서 이렇게 말했다

역사적으로 자동화는 노동을 보완했지, 대체하지 않았다. 기계가 하나의 직업을 없앨 때마다, 세 개의 새로운 직업이 생겨났다.

이 효과는 충분히 강력해서, 다른 이유로 불평등이 증가했을지언정, 자본 축적 자체가 만들어낸 불평등은 스스로 교정되어 왔다.

그런데 말이다.

고도로 발전한 로봇공학과 AI의 세계에서는 이 교정 메커니즘이 작동하지 않을 것이다. 피케티가 과거에 대해서는 틀렸지만, 미래에 대해서는 옳을 수 있다는 이야기다.

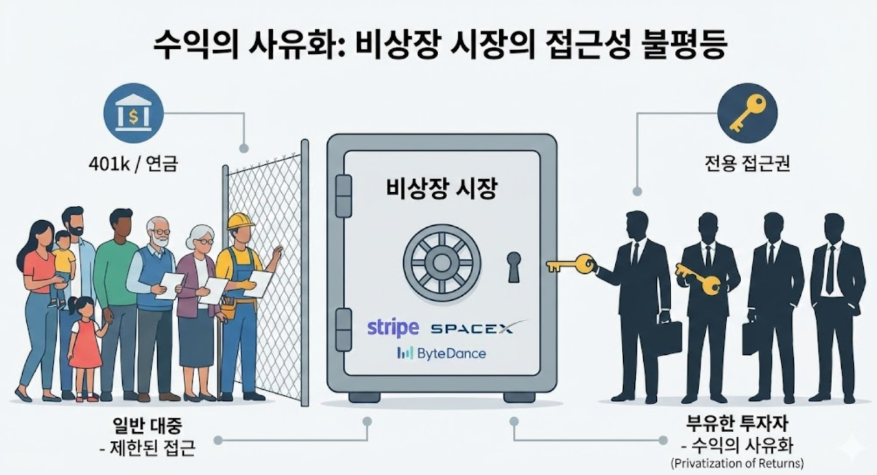

실제로 어떤 측면에서는 그가 예상했던 것보다 더 심각해질 수 있다. AI로 인한 부의 상당 부분이 사모 시장에서 창출되고 있는데, 여기에는 대규모 기관투자자만 접근할 수 있다.

블룸버그는 2024년 보도에서 이렇게 지적했다: "OpenAI, Anthropic, xAI 같은 주요 AI 기업들은 상장을 서두르지 않고 있으며, 이는 일반 투자자들을 역사상 가장 큰 부의 창출에서 배제시키고 있다." 즉 이미 비상장 시장에서 모든 밸류를 올리고 가치는 VC들이 미리 확보 하고, 공모시장에는 버블(?)이 낀채 상장되어 과실을 나눌수가 없어짐

당신의 401k로는 xAI에 직접 투자할 수 없지만, 실리콘밸리의 VC들은 가능하다. 이미 진행 중인 이 "수익의 사유화" 트렌드는 무한정 계속될 가능성이 있다.

게다가 완전 자동화가 이루어지면, 개발도상국의 주된 성장 동력이 사라진다. 즉, 선진국의 자본과 기술을 들여와 풍부한 노동력을 활용하는 추격 성장 방식 말이다.

만약 AI가 더 안정적인 세계를 만들거나, 최소한 부자들이 후손에게 부를 더 확실하게 물려줄 수 있는 세계를 만든다면—그들이 영원히 살게 되는 세계는 말할 것도 없고—부를 리셋하는 역사적 충격들이 사라질 수 있다.

부자들이 전례 없이 자선적으로 변하지 않는 한, 글로벌하고 누진적인 자본세(또는 최소한 자본소득세)만이 불평등의 극단적 증가를 막는 유일한 방법이 될 것이다.

그런 세금이 없다면, AI가 자본을 노동의 완전한 대체재로 만드는 순간, 거의 모든 것이 전환기에 가장 부유했던 사람들 또는 그들의 상속자에게 돌아갈 것이다. 더 정확히 말하면, 그중에서도 가장 많이 저축하고 장기 수익률을 극대화하는 방식으로 투자하는 사람들에게.

성장 이론에 익숙한 분들을 위해 핵심을 요약하면 이렇다.

부유층의 자본 축적이 소득 불평등을 확대시키는 것은 자본과 노동이 대체재일 때만 가능하다.

피케티는 역사적으로 그래왔다고 주장한다.

하지만 표준적 견해는 그들이 보완재였다는 것이다.

충분히 발전한 AI가 등장하면, 그들은 결국 대체재가 될 것이다.

우리가 생산하는 것들은 노동과 자본을 사용한다. 자본은 노동 외의 모든 생산 수단을 의미한다. 이발소의 의자와 가위, 공장의 장비 같은 것들 말이다.

피케티의 주장은 그럴싸하게 시작한다. 부자들의 자본은 가난한 사람들의 자본보다 더 빠르게 성장하는 경향이 있다는 것이다:

(a) 그들은 저축률이 더 높고

(b) 더 중요하게는, 그들은 자본에 대해 더 높은 수익률을 얻을 수 있다 (부의 관리에서 규모의 경제 때문에)

예를 들어, 피케티는 1980년부터 2010년까지 미국의 대형 대학 기부금들이 초과 수익률을 달성했고, 이 수익률이 기부금 규모에 따라 증가했음을 기록한다. 더 큰 펀드가 더 나은 자산운용사를 고용하고 더 넓은 범위의 투자 기회에 접근할 수 있기 때문이다.

하버드 기부금(400억 달러)의 연평균 수익률은 10.9%였던 반면, 10억 달러 미만 기부금의 평균 수익률은 6.2%에 불과했다." - NACUBO-TIAA 2010 기부금 조사

이것이 지속되는 동안, 글로벌 자본은 기업가보다는 상속자들에게 점점 더 집중되고, 자본은 점점 더 소수에게 모인다.

그러나 특정 재화의 소유권이 집중되어 있다고 해서 곧바로 소득 불평등이 생기는 것은 아니다. 그 재화가 전체 소득의 큰 부분을 창출할 때만 문제가 된다. (두 개의 민간 기업이 미국 당근의 60-80%를 생산한다는 사실이 전체 소득 불평등에 거의 영향을 미치지 않는 것처럼)

물론 자본 소유권이 고도로 집중되면 정치적, 군사적 권력의 집중을 수반할 수 있다. 하지만 "자본 분배율"—국민소득 중 투자 수익 형태로 들어오는 비중—이 높지 않다면, 직접적으로 큰 소득 불평등을 만들어내지는 않는다.

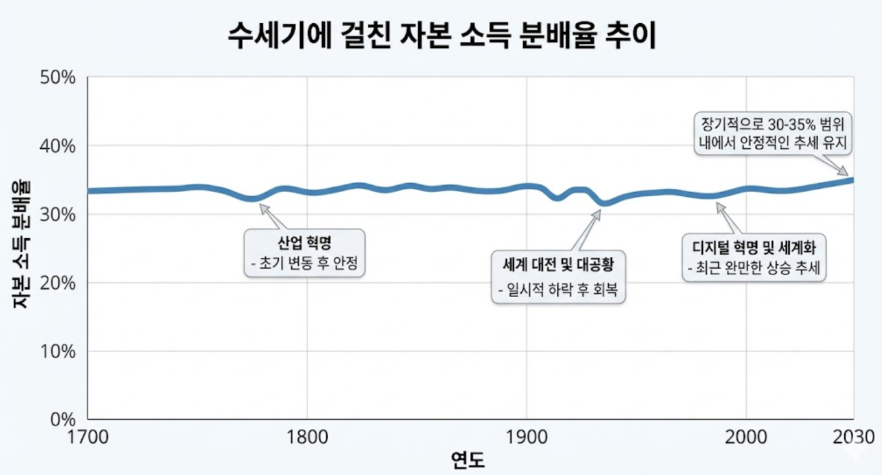

선진국의 자본 분배율은 역사적으로 20~40% 사이에서 변동해왔다. 따라서 피케티에게 중요한 질문은, 자본 소유자들이 과거보다 더 빠르게 자본을 축적하기 시작할 때 이 비율이 상승하는지 하락하는지다. 그는 상승한다고 주장한다.

개별 자본 소유자가 더 많이 저축하거나 자본이 더 빠르게 성장하도록 투자하면, 총자본의 성장률은 증가한다. 하지만 노동이 생산에 중요한 투입물로 남아 있는 한, 추가되는 각 단위의 자본은 이전 것보다 생산성 증가에 덜 기여한다.

세 번째 망치는 사람이 두 손만 가지고 있는 한 처음 두 개만큼 유용하지 않다. 따라서 저축자는 자본의 한계생산성을 약간 낮추게 된다—이는 대략 이자율과 같다. 즉, 더 많은 자본을 축적해서 자신의 미래 소득은 올릴 수 있지만, 다른 자본 소유자들의 소득은 약간 낮아진다.

문제는, 얼마나 낮아지느냐다.

만약 자본이 결국 그것을 활용할 노동 없이는 거의 쓸모없어진다면, 더 많은 자본을 축적하면 한계생산성이 빠르게 떨어진다. 저축자는 자신이 올리는 것보다 다른 자본 소유자들의 소득을 더 많이 낮추게 된다. 총자본 소득은 줄어든다. (게다가 각 시간의 노동이 더 가치 있어지므로 임금도 오른다.) 따라서 자본 분배율은 떨어진다.

간단히 말해, 부자들이 모두 더 빠르게 자본을 축적하려 한다면, 이것은 소득 불평등의 확대가 아니라 오히려 축소로 이어진다.(현재)

반면, 자본이 축적되어도 계속 가치를 추가할 수 있다면, 저축자는 다른 자본 소유자들의 소득을 약간만 낮춘다. 자본 소득은 무한정 증가할 수 있고, 노동 소득을 점점 더 앞지를 수 있다.(AI, 로봇 이후의 세상?)

첫 번째 시나리오를 설명하기 위해 물을 예로 들어보자. 물은 희소할 때 극도로 가치 있지만, 풍부해지면 중요한 용도가 빠르게 사라진다.

소수의 사람들이 사막의 모든 오아시스를 소유한다면, 그들은 물을 팔아 높은 소득을 얻을 수 있다. 개별 오아시스 소유자가 새 오아시스를 파면, 그는 자신의 소득을 올리지만 물 가격을 낮추기 시작한다.

그들 모두가 따라한다면? 사막이 늪이 될 때까지, 그들이 팔 수 있는 물은 몇 배로 증가하지만, 가격은 훨씬 더 떨어진다. 그들의 총소득은 오히려 감소한다. 물의 이익은 나머지 사회에 나눠져서 돌아간다.

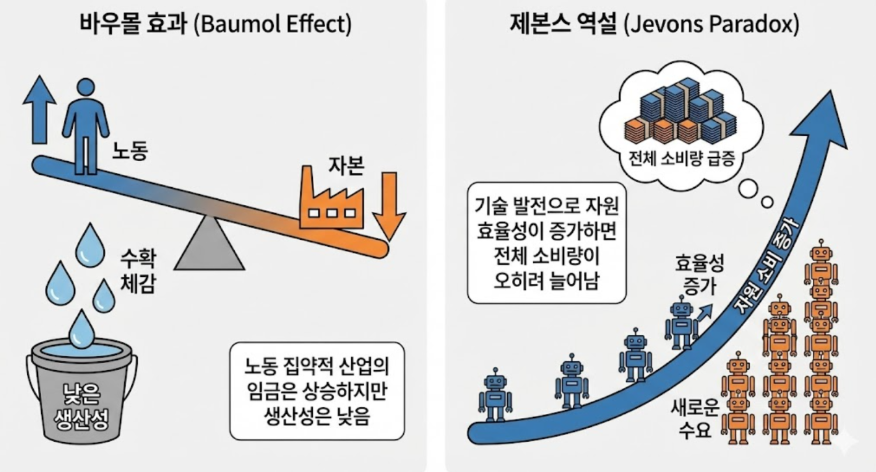

마찬가지로, AI가 단지 역사적으로 전례 없는 생산성 도구일 뿐이고, 일부 중요한 재화와 서비스에서 여전히 노동이 병목이라면, 노동에 대한 수요는 치솟을 것이고 AI 서비스에 지출하는 예산의 비중은 결국 정체되거나 떨어질 것이다. 노동 소득 분배율은 오히려 증가할 수 있다. (이것이 "보몰 효과"다.) 즉 로봇이 없다면? 인간의 노동이 여전히 병목으로 작용할 예정

하지만 로봇과 컴퓨터가 충분히 발전해서 노동이 더 이상 병목이 아니게 되면, 우리는 두 번째 시나리오에 있게 된다. 로봇은 아무리 늘어나도 유용한 상태를 유지하고, 로봇 소유자에게 지불되는 소득의 비중은 100%로 증가한다. (이것이 "제본스 역설"이다.)

피케티는 자본이 수백 년 동안 노동을 고도로 대체할 수 있었다고 주장한다. 그의 견해로는, 부자들의 자본 축적은 본질적으로 항상 소득 불평등을 악화시키는 힘이었으며, AI가 없어도 불평등은 계속 확대되었을 것이다.

이것은 역사에 대한 극도로 비표준적인 해석이다. (책이 처음 출판되었을 때 광범위하게 비판받음)

피케티의 핵심 가정—자본의 탄력성이 1보다 크다는 것—은 실증 데이터와 맞지 않는다. 대부분의 연구는 0.3에서 0.6 사이의 값을 보여준다." - Robert Solow, 노벨 경제학상 수상자, 2014년 서평

피케티의 주장대로라면 자본 분배율이 수세기 동안 대략 일정했다는 것은 우연에 불과하다. 하지만 노동과 자본이 모두 생산에 필요할 때, 각각에 대한 지출이 함께 증가한 것은 우연이 아니다.

이것은 다양한 방법으로 반박된다:

미시적 수준에서: 기업 또는 산업 수준의 직접적 추정에 따르면, 더 많은 자본이 사용 가능해질 때 자본의 한계생산성이 빠르게 떨어지는 경향이 있다.

2021년 American Economic Review에 발표된 Oberfield와 Raval의 연구는 "미국 제조업 데이터를 분석한 결과, 자본-노동 대체탄력성은 0.7 정도로, 피케티가 가정한 1보다 훨씬 낮다"고 결론지었다.

거시적 수준에서: 기술 최첨단에 있는 국가들 중에서, 근로자당 자본이 더 많은 국가가 오히려 더 작은 자본 분배율을 갖는 경향이 있다.

1961년부터 2017년까지 77개 연구의 2,419개 추정치에 대한 문헌 검토는, 적어도 미국 경제에서는 자본이 노동을 완벽하게(고도로) 대체할 수 없다는 결과를 확인했다.

혁신의 방향성: 혁신은 주로 자본보다는 노동을 절약하도록 설계된다. 이것은 노동이 실제로 병목이라는 것을 강하게 시사한다. 노동이 병목이 아니라면, 더 풍부한 자본을 절약하는 것이 더 가치 있었을 것이다.

MIT의 Daron Acemoglu 교수는 2003년 논문에서 이렇게 설명한다: "기술 변화가 노동 절약적인 이유는 간단하다. 노동이 희소하고 비싸기 때문이다. 만약 자본이 병목이었다면, 우리는 자본 절약적 혁신을 더 많이 봤을 것이다.

백 명의 근로자와 천 개의 로봇이 있다면, 로봇의 효율성을 1% 높이는 것이 근로자의 효율성을 1% 높이는 것보다 열 배 더 가치 있다.

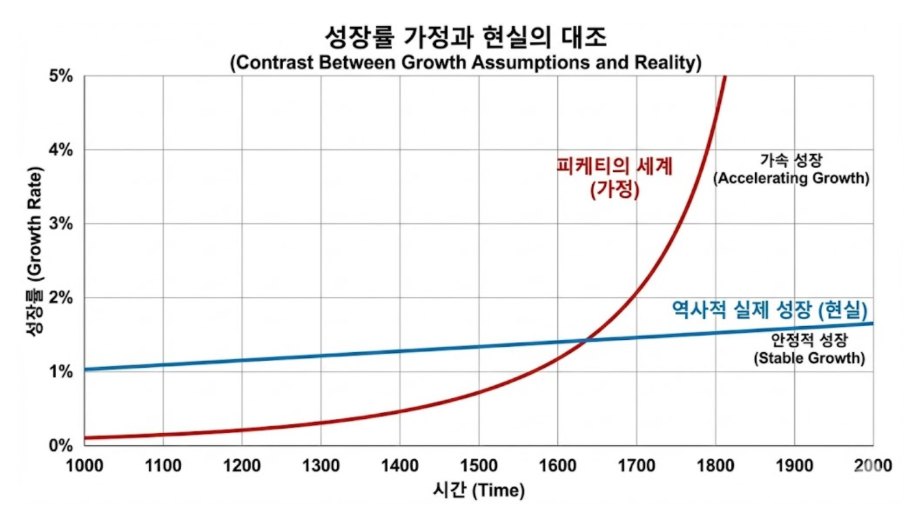

위의 논리를 끝까지 밀고 나가면: 만약 노동이 이미 병목이 아니라면, 자본 축적만으로도 성장을 유지할 수 있다. 그때는 이미 로봇이 로봇을 생산하는, 자가 복제 로봇 공장의 세계에 있을 것이다. 그러면 더 나은 기술은 단순히 자본이 자가 복제하는 속도를 높임으로써 성장을 가속화할 수 있다.

하지만 최첨단 경제는 빠른 가속이 아니라 수세기 동안 대략 꾸준한 성장을 보여왔다. 이것이 노동이 여전히 병목이라는 증거다.

놀랍게도, 피케티가 그의 중심 논제를 뒷받침하기 위해 제시하는 유일한 증거는 20세기 중반 영국과 프랑스의 사례다. 이 시기에 자본 스톡이 이전이나 지금보다 낮았지만, 자본 분배율이 증가하지 않고 오히려 하락했다.

하지만 이 사례는 매우 특별한 예외 사례지만, 우리는 이미 잘 반박 할 수 있다.

자본은 어느 지점까지는 한계생산성이 크게 떨어지지 않고 축적될 수 있다. 하지만 무한정 그런 것은 아니다.

(예를들면 스타트업->성장과정에는 자본이 늘수록 생산성도 급격하게 느는 경우가 많다.)

피케티가 다른 곳에서 강조하듯이, 자본은 20세기 중반 영국과 프랑스에서 비정상적으로 고도로 규제되었다.(매우 특수한 상황)

세대를 거치면서 소비가 더 자본 집약적 산업에서 덜 자본 집약적 산업으로 이동하면서 자본 분배율에 변동을 만들어낼 수 있다.

그럼에도 불구하고, 모든 일을 자동화하는 것의 가치를 고려할 때, 제본스의 세계가 오고 있다는 것을 부정하기는 어렵다. 예측가들과 AI 개발자들이 옳다면, 그것은 곧 올 가능성이 높다.

우리는 AGI가 2027년까지 도달할 것으로 예상한다. AGI가 도달하면, 게임의 규칙이 완전히 바뀔 것이다." - Sam Altman, OpenAI CEO, 2024년

피케티가 묘사하는 세계는 과거에 존재하지 않았을 수 있지만, 우리는 언젠가 그 안에서 깨어날 것이다. 그리고 그는 대부분의 사람들보다 그것이 어떻게 전개될지, 그리고 불평등을 어떻게 억제할지에 대해 더 많이 생각했다.

초기 자본 분배

현재 미국의 재분배 전 소득 지니계수는 0.42다. 부에 대해서는 0.75다. 약 25%의 미국인이 전혀 부를 가지고 있지 않거나 부채 상태다. (즉 소득은 상대적으로 평등하고, 오히려 가진 자산은 매우 불평등함

피케티가 기록했듯이, 미국은 이 점에서 이례적이지 않다. 다른 선진국보다, 그리고 과거보다 더 불평등하지만, 최근에 유래없이 부(또는 자본)는 소득보다 훨씬 더 집중되어 있다. 그리고 점점 더 심화되고 있다.

부의 불평등은 소득 불평등보다 항상 더 심각하다. 이는 복리 효과가 세대를 거쳐 축적되기 때문이다." - Gabriel Zucman, UC Berkeley 경제학 교수

자본은 많은 형태를 취한다: 망치, 마이크로칩, 캔자스시티의 주택, 몬타나의 토지. 만약 모든 종류의 자본이 자동화된 세계에서 동등하게 생산적이 되거나, 모든 사람의 부가 동등하게 분산 투자되어 있다면, 자본 분배율이 1로 상승함에 따라 미국 소득 지니계수는 약 0.75로 상승할 것이다.

하지만 자산이 적을 경우, 당신의 ...