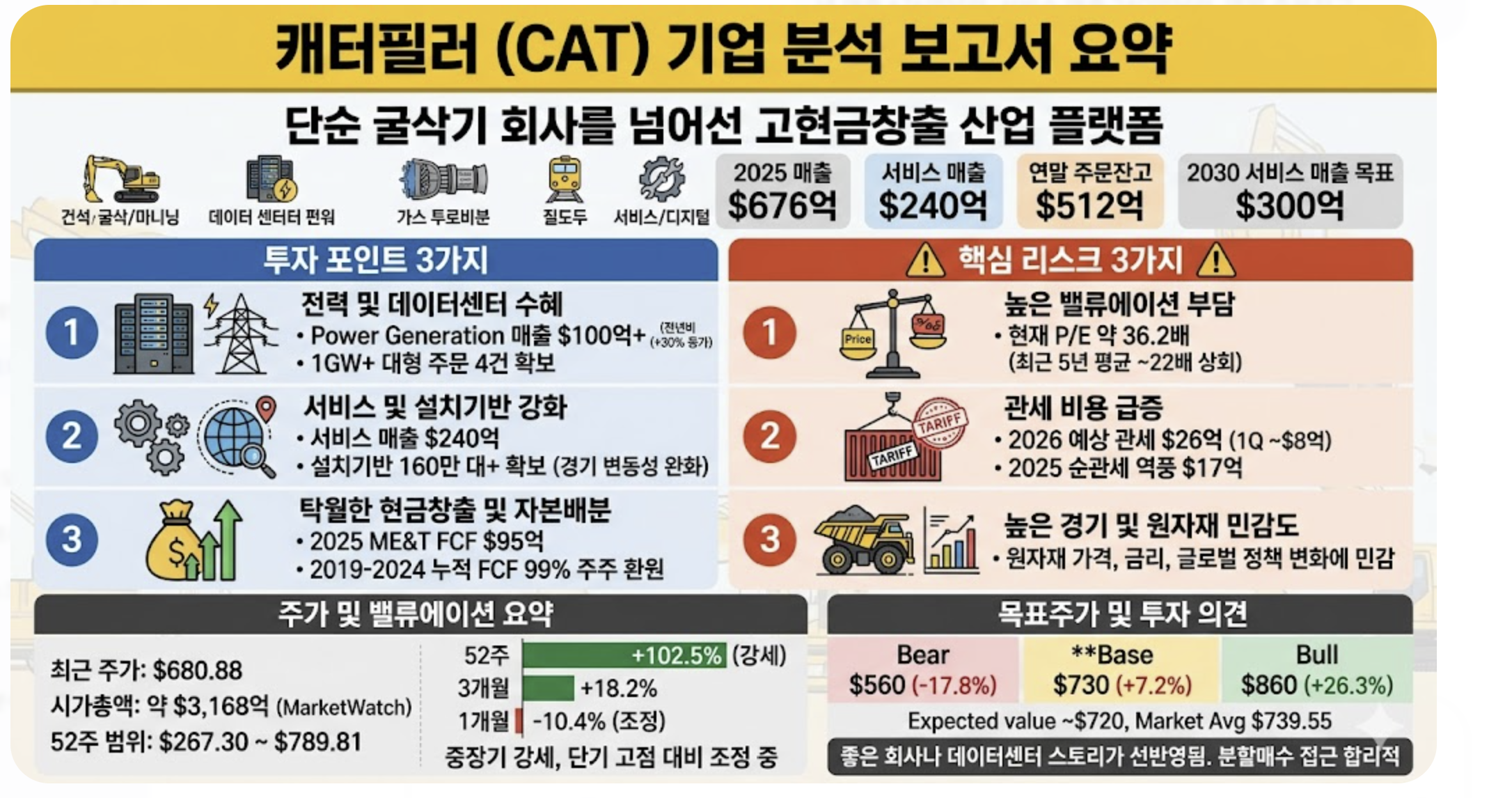

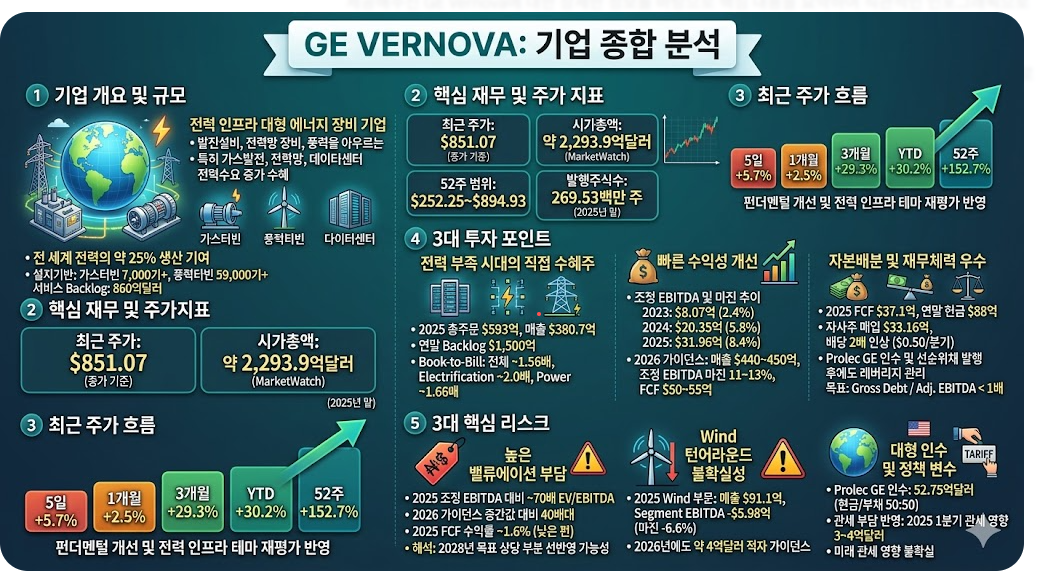

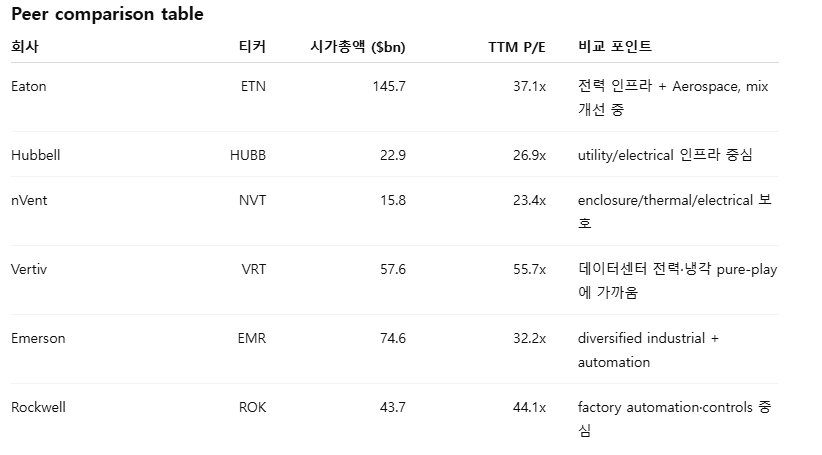

주가가 떨어질때 분석하고 사야지. 오를때 사면 물리니까...

0. Executive Summary

회사를 한 문장으로 정의

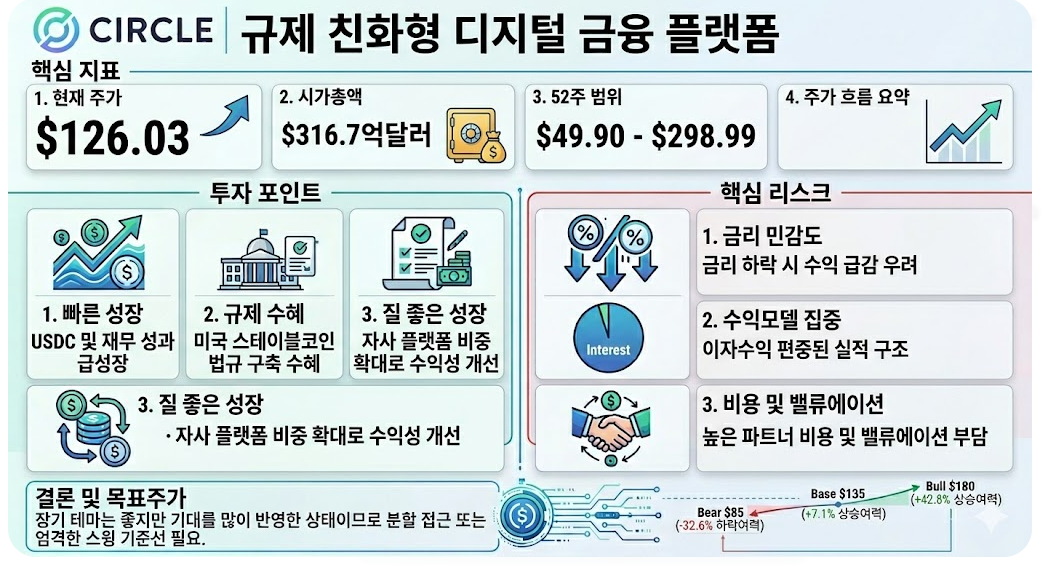

서클은 거래소가 아니라, USDC를 중심으로 달러 스테이블코인 발행·유통·결제·정산 인프라를 구축하는 규제 친화형 디지털 금융 플랫폼 회사다. 2025년 기준 매출의 96%가 USDC 준비자산 이자수익에서 나왔다.현재 주가, 시가총액, 52주 고점/저점, 최근 1년 주가 흐름 요약

최근 주가는 126.03달러, MarketWatch 기준 시가총액은 316.7억달러, 52주 범위는 49.90~298.99달러다. 현재 주가는 52주 고점 대비 약 57.8% 낮고, 저점 대비 약 152.6% 높은 수준이다. 상장 이력이 짧아 “1년 추세” 해석력은 제한적이지만, 최근 3개월 수익률은 +46.3%로 강한 반등이 이미 진행됐다.투자 포인트 3가지

USDC 성장 자체가 빠르다. 2025년 말 USDC 유통량은 752.66억달러, 평균 유통량은 648.70억달러, 시장점유율은 28%, 의미 있는 지갑 수는 680만 개였다. 2025년 총매출·준비자산 이자수익은 27.47억달러, 배분비용 차감 후 매출은 10.83억달러, 조정 EBITDA는 5.82억달러였다.

규제 수혜 가능성이 크다. 2025년 7월 서명된 GENIUS 법은 미국 결제형 스테이블코인에 대한 첫 포괄적 연방 프레임워크를 만들었고, 서클은 USDC를 해당 체계에 맞추겠다고 밝혔다. 2025년 12월에는 Circle National Trust 설립 조건부 승인도 받았다.

질 좋은 성장으로 바뀌고 있다. 자사 플랫폼 내 USDC 잔액은 2024년 말 22.36억달러에서 2025년 말 125.03억달러로 늘었고, 일평균 기준 자사 플랫폼 비중도 2.2% → 11.1%로 올라왔다. 이는 장기적으로 코인베이스·바이낸스 같은 외부 채널 의존도를 낮춰 수익성 개선 여지를 만든다. 이 마지막 해석은 회사 수치에 대한 추론이다.

핵심 리스크 3가지

금리 민감도가 매우 높다. 회사 공시에 따르면 금리 100bp 하락 시 준비자산 이자수익은 7.56억달러 감소, 배분·거래비용은 3.69억달러 감소한다. 단순 계산상 배분비용 차감 후 매출 기준 순감소 효과는 약 3.87억달러로, 2025년 배분비용 차감 후 매출의 약 36% 수준이다.

현재 수익모델이 지나치게 집중돼 있다. 2025년 매출의 96.0%가 준비자산 이자수익이었고, “제품/서비스 매출”은 아직 4.0%에 불과하다. 시장이 기대하는 “결제 네트워크 기업”의 모습과 실제 실적 구조 사이에 간극이 있다.

파트너 배분비용과 밸류에이션 부담이 크다. 2025년 배분·거래·기타비용은 16.64억달러였고, 증가분의 대부분이 코인베이스·바이낸스·기타 전략 파트너 지급 증가에서 나왔다. 동시에 현재 주가는 시장 평균 목표주가 131.09달러와 큰 차이가 없다.

한 줄 결론

장기 테마는 좋지만, 지금 가격은 이미 기대를 많이 반영한 상태라 장기 신규 진입은 분할 접근, 스윙은 엄격한 기준선이 필요한 종목이다.목표주가: Base / Bull / Bear case

Base 135달러 / Bull 180달러 / Bear 85달러. (12개월 기준, 본 보고서 추정)현재 주가 대비 상승여력 또는 하락여력

Base +7.1%, Bull +42.8%, Bear -32.6%다. 확률가중 기대값은 133.8달러로 현재가 대비 약 +6.1%다. (추정)

1. 기업 개요 및 비즈니스 모델

서클은 USDC와 EURC 같은 결제형 스테이블코인, USYC 같은 토큰화 머니마켓펀드, Circle Mint·xReserve 같은 유동성 서비스, Arc·Circle Payments Network·StableFX 같은 응용 인프라를 운영하는 디지털 자산 인프라 회사다. 회사는 사업을 세 축으로 설명한다. 첫째는 Arc와 개발자 인프라, 둘째는 USDC·EURC·USYC와 유동성 서비스, 셋째는 결제·환전·응용 네트워크다.

하지만 현재 돈 버는 방식은 의외로 단순하다. 2025년 총매출·준비자산 이자수익 27.47억달러 중 준비자산 이자수익이 26.37억달러, 기타 매출이 1.10억달러였다. 즉 2025년 기준 매출의 96.0%가 준비자산 이자수익에서 왔다. 회사가 장기적으로 결제 네트워크·개발자 플랫폼·토큰화 자산까지 넓히고 있는 것은 맞지만, 지금 실적 구조는 거의 “USDC 유통량 × 금리 × 파트너 배분구조”라고 보는 편이 맞다.

어떻게 돈을 버는지 더 구체적으로 보면, 서클은 USDC 준비자산에서 발생한 이자를 벌고, 그중 상당 부분을 코인베이스·바이낸스 등 주요 유통 파트너와 나눈다. 그래서 회사가 핵심 실적지표로 제시하는 것은 단순 매출이 아니라 배분비용 차감 후 매출(RLDC)이다. 2025년 총매출·준비자산 이자수익 27.47억달러에서 배분·거래·기타비용 16.64억달러를 차감한 RLDC는 10.83억달러, RLDC 마진은 39%였다. 이 구조 때문에 서클은 전통 핀테크처럼 “총거래대금 대비 take rate”를 보는 것보다 USDC가 어디에서 유통되는지가 훨씬 중요하다.

핵심 KPI도 전통 소프트웨어 회사와 다르다. 가장 중요한 것은 USDC 유통량(기말/평균), 준비자산 수익률, 배분비용 차감 후 매출, 배분비용 차감 후 매출 마진, 조정 EBITDA, 자사 플랫폼 내 USDC 잔액과 비중, 시장점유율, 의미 있는 지갑 수다. 2025년 말 기준 USDC 유통량 752.66억달러, 평균 유통량 648.70억달러, 시장점유율 28%, 자사 플랫폼 내 USDC 잔액 125.03억달러, 자사 플랫폼 비중 11.1%는 모두 중요한 KPI다.

가치사슬상 서클은 거래소나 은행의 바로 위에 있는 “달러 토큰 발행·유동성·정산 인프라 계층”에 있다. 사용자는 USDC를 보유하거나 결제·정산에 쓰고, 개발자와 금융기관은 Arc, Circle Mint, CPN 등을 통해 이를 서비스에 붙인다. 따라서 서클의 경쟁력은 제조업처럼 공급망이 아니라 준비자산 신뢰성, 규제 적합성, 환전·상환 인프라, 유통 네트워크, 개발자 친화성에서 나온다. 이 해석은 회사의 제품 구조와 수익 구조에 대한 추론이다.

회사의 중장기 전략은 명확하다. 첫째, USDC를 더 넓은 결제·정산 레일로 확장한다(한마디로 USDC를 네이버페이나 카카오페이처럼 만들겠다). 둘째, Arc와 CPN으로 플랫폼 계층을 만든다(클라우드 시스템을 비슷하게 구축해서 다른 회사들이 우리 플랫폼에서 결제앱을 만들고 하게 할거임). 셋째, USYC 같은 수익형 토큰화 자산으로 기관 담보·재무 워크플로를 묶는다(기관들이 들어와서 우리 코인 사고 이자 받아먹도록 노력하겠다). 회사는 2025년 실적발표 자료에서 USDC 유통량의 다년간 사이클 전반 성장률 40%를 제시했고, 2026년에는 기타 매출 1.5억~1.7억달러, RLDC 마진 38~40%를 제시했다. 이는 회사 주장이다.

최근 3년 전략 변화도 분명하다. 2025년 1월 Hashnote를 약 1.00억달러에 인수해 USYC를 확보했고, 2025년에는 Malachite를 1,500만달러에 인수했으며, 일본에서는 SBI와 합작해 Circle SBI Japan을 설립했다. 동시에 2025년에는 Arc 공개 테스트넷을 시작했고, CPN도 확장했다. 즉 단순 USDC 발행사에서 토큰화 자산·지갑·결제 네트워크·개발자 인프라를 겹겹이 쌓는 방향으로 움직이고 있다.

고객 집중도는 전통 제조업 방식으로 읽기 어렵다. 서클은 제품 판매보다 유통 파트너와 준비자산 경제성 배분이 더 중요하다. 그 의미에서 경제적 집중도는 높다. 2025년 배분·거래비용 증가분 6.51억달러 중 코인베이스 +4.38억달러, 바이낸스 +1.52억달러, 기타 전략 파트너 +0.60억달러가 대부분을 차지했다. 공급망 의존도는 크지 않지만, 분배 채널 의존도는 높다. 특정 제품 의존도 역시 매우 높다. 2025년 준비자산 이자수익이 총매출의 96%였기 때문이다.

규제·정책·산업사이클 영향은 매우 크다. GENIUS 법 시행 방식, 준비자산 허용 범위, 상환규칙, 수익지급 제한, 자본·유동성 요구가 모두 서클의 성장률과 수익성에 직접 영향을 준다. 동시에 금리 하락은 준비자산 이자수익을 감소시키고, 디지털 자산 시장 충격은 대규모 상환을 유발할 수 있다. 서클은 구조적으로 정책 민감주이자 금리 민감주다.

2. 산업 구조 및 경쟁 구도

서클이 속한 산업은 단순 “암호화폐”가 아니라 결제형 스테이블코인 발행·유통 인프라다. 이 시장은 기술기업, 거래소, 은행, 결제업체, 블록체인 인프라 사업자가 겹쳐 경쟁하는 복합 산업이다. 서클 10-K는 주요 경쟁을 비규제 해외 스테이블코인 발행사(대표적으로 Tether)와 미국 규제형 달러 스테이블코인 발행사로 구분한다. 동시에 지갑, 결제 네트워크, 개발자 도구, 은행, 토큰화 자산 발행사까지 경쟁 범위가 확장되고 있다고 설명한다.

산업 성장률은 매우 높지만, 전통 산업처럼 경기와 계절성으로 설명되지는 않는다. 대신 금리, 규제, 디지털 자산 시장 유동성, 기관 채택, 파트너 유통력이 더 중요하다. 서클의 2025년 USDC 유통량은 752.66억달러, 시장점유율은 28%, 의미 있는 지갑 수는 680만 개였다. 회사는 2021년 이후 줄곧 2위 스테이블코인 발행자라고 밝혔다. 계절성보다 정책 이벤트와 온체인 활동 강도가 더 중요한 산업이다.

TAM/SAM/SOM은 회사가 공식적으로 하나의 숫자로 제시하지 않는다. 그래서 이 보고서에서는 SOM(현재 점유시장) 중심으로 보겠다. 2025년 말 서클의 시장점유율이 28%이고 USDC 유통량이 752.66억달러였으므로, 단순 역산한 당시 스테이블코인 총유통시장은 약 2,688억달러 수준으로 추정된다. 이는 회사 공시 수치에 기반한 단순 추정이다. TAM 자체는 결제·정산·외환·담보·자금관리까지 포괄하므로 훨씬 크지만, 공식 공시 기반의 정밀 수치는 확인 불가다.

산업의 핵심 드라이버는 다섯 가지다. 첫째, 규제 명확성이다. 둘째, 준비자산 금리다. 셋째, 유통 파트너와 지갑·거래소 채택이다. 넷째, 기관 정산과 담보 사용 확대다. 다섯째, 개발자 생태계와 체인 호환성이다. GENIUS 법은 규제형 스테이블코인에 기회를 줄 수 있지만, 동시에 신규 진입을 촉진할 수 있다. 또 GENIUS 법은 결제형 스테이블코인에 대한 이자·수익 지급을 금지하기 때문에, 결제형과 수익형 토큰화 자산이 역할을 분화할 가능성이 있다. 서클이 USYC를 같이 키우는 이유도 여기에 있다. 이 마지막 문장은 회사 공시와 법 내용을 바탕으로 한 해석이다

경쟁력 비교를 정리하면 이렇다. 브랜드와 신뢰는 Tether보다 미국 내 규제형 프레임에서 유리할 수 있다. 유통력은 코인베이스·바이낸스 의존도가 높아 아직 완전히 독립적이지 않다. 기술력은 Arc·CPN·Circle Mint로 보강 중이지만, 현재 실적상 결정적인 것은 네트워크 효과보다 준비자산 신뢰와 유통 파트너십이다. 수익성은 조정 EBITDA 기준 개선되고 있으나, 파트너 배분 구조 때문에 총매출 성장률이 그대로 이익률로 이어지지 않는다.

진입장벽은 있다. 규제 준수, 준비자산 투명성, 상환 네트워크, 다중 체인 통합, 기관용 온오프램프는 쉽게 복제되지 않는다. 그러나 전형적인 소프트웨어 플랫폼처럼 강한 네트워크 효과를 갖고 있다고 보기는 이르다. 스테이블코인 사용자는 비교적 쉽게 다른 토큰으로 이동할 수 있고, 파트너도 경제적 조건에 따라 바뀔 수 있기 때문이다. 따라서 서클의 moat는 규제·신뢰·통합·유동성에 있고, 가격결정력은 제한적이다. 이 평가는 사실과 해석을 함께 포함한다.

산업 내 포지션은 미국 규제형 스테이블코인 쪽에서는 강화, 경제성 측면에서는 아직 미완성으로 본다. GENIUS 법과 OCC 신탁 구조는 포지션 강화 요인이다. 반면 매출의 96%가 준비자산 이자수익이고, 파트너 배분비용이 60%대를 차지하는 현 구조는 질적 약점이다. 따라서 산업 평균보다 높은 밸류에이션을 받을 이유는 분명히 있지만, 현재 프리미엄의 폭은 이미 상당하다는 것이 내 판단이다.

3. 재무재표 분석

이 표만 보면 서클의 핵심 변화는 명확하다. 2022~2025 총매출은 7.72억달러 → 27.47억달러, 배분비용 차감 후 매출은 4.63억달러 → 10.83억달러, 조정 EBITDA는 0.96억달러 → 5.82억달러로 커졌다. 반면 같은 기간 배분·거래·기타비용 비중은 40.1% → 60.6%로 높아져, 총매출 성장률만큼 경제성이 좋아지는 구조는 아니다. 즉 서클은 “성장하는 회사”이지만 동시에 “스케일이 커질수록 파트너 배분도 커지는 회사”다.

산 이자수익 증가는 주로 평균 잔고 증가가 만든 결과다. 이는 중요하다. 금리가 내려도 USDC 유통량이 더 빠르게 늘면 일정 부분 상쇄될 수 있다는 뜻이기 때문이다. 반대로 잔고 증가가 멈추면 금리 민감도가 바로 노출된다. 이 문단은 공식 수치에 기반한 추론이다.

매출원가 개념에 가장 가까운 것은 배분·거래·기타비용이다. 2025년 이 비용은 16.64억달러, 전년 대비 64.4% 증가했다. 그 결과 배분비용 차감 후 매출은 10.83억달러로 늘었지만, RLDC 마진은 39%로 2024년과 거의 같았다. 다시 말해, 성장의 대부분이 곧바로 이익 레버리지로 연결되는 구조는 아니다. 이것이 서클을 전형적인 소프트웨어 회사와 다르게 봐야 하는 이유다.

배분·거래비용의 질도 봐야 한다. 2025년 증가분 6.51억달러 중 코인베이스 지급 증가 4.38억달러, 바이낸스 1.52억달러, 기타 전략 파트너 0.60억달러가 대부분이었다. 즉 서클의 총매출이 증가해도 그 경제적 몫은 파트너와 분배된다. 장기적으로는 자사 플랫폼 내 비중 상승이 이 구조를 개선하는 핵심 열쇠다.

GAAP 수익성은 2025년에 왜곡이 컸다. 계속사업 기준 순이익은 -0.70억달러 적자였지만, 회사는 IPO 연동 주식보상비용 4.24억달러가 가장 큰 요인이었다고 설명했다. 반면 조정 EBITDA는 5.82억달러로 전년 대비 104% 증가했다. 따라서 2025년 Circle을 평가할 때 GAAP 순이익만 보면 너무 보수적으로, 조정 EBITDA만 보면 너무 낙관적으로 보게 된다. 둘을 같이 봐야 한다.

비GAAP 조정은 의미 있게 크다. 회사가 조정 EBITDA에서 빼는 항목에는 주식보상비용, 전환사채·워런트·내재파생 공정가치 변동, 디지털자산 관련 평가손익, 법률비용, 인수 관련 비용, 구조조정 비용 등이 들어간다. 특히 2025년 2분기에는 주식보상비용 434.97M, 전환사채·워런트·내재파생 공정가치 변동 167.72M이 반영돼 GAAP 순이익이 크게 흔들렸다. 내 평가는 “조정 EBITDA를 보는 것은 유효하지만, 주식보상과 공정가치 변동을 완전히 무시하면 실제 희석과 변동성을 과소평가한다”이다.

일회성 항목도 분리해서 봐야 한다. 2025년에는 IPO 연동 보상, 법률·합의 비용, 새로운 규제 거버넌스 체계 구축 관련 비용, Hashnote 인수 관련 비용이 있었다. 또한 전환사채를 공정가치로 평가하기 때문에, 영업과 무관한 비현금 손익이 순이익에 들어온다. 그래서 서클은 회계상 순이익보다 RLDC와 조정 EBITDA가 영업 상태를 더 잘 보여주는 회사다. 다만 이는 “회계 왜곡이 심하니 조정 수치만 보자”는 뜻이 아니라, GAAP와 비GAAP를 동시에 읽어야 한다는 뜻이다.

3-2. 재무상태표 분석

2025년 말 총자산은 787.13억달러, 총부채는 753.82억달러, 자본은 33.31억달러였다. 숫자만 보면 부채가 많아 보이지만, 이 회사의 대차대조표는 전통 핀테크나 은행과 다르게 읽어야 한다. 현금으로 보유한 스테이블코인 준비자산과 스테이블코인 보유자에 대한 예치부채가 동시에 크게 잡히기 때문이다. 실제로 2025년 말 stablecoin holders 예치부채 749.13억달러가 총부채의 약 99.4%를 차지했다.

자산 구조를 보면 cash held for benefit of stablecoin holders 750.68억달러, cash held for corporate stablecoins 8.23억달러, 현금 및 현금성자산 15.26억달러가 핵심이다. 또 Circle Reserve Fund 관련 자산이 2025년 말 663억달러 수준이었다. 서클의 재무제표는 “레버리지가 큰 회사”라기보다, 고객 예치성 자산과 부채가 큰 회사라고 보는 편이 맞다.

전통적 차입금은 크지 않다. 2025년 말 전환사채 장부가치는 36.8M달러였고, 2024년 말 40.7M달러에서 일부 전환으로 줄었다. 회사는 전환사채에 공정가치 옵션을 적용하고 있어 장부가치 변동이 손익계산서의 기타손익으로 흘러간다. 따라서 Circle의 재무 리스크는 차입 레버리지보다 준비자산 신뢰와 상환 요구 관리에 가깝다.

자기자본 변화는 IPO 영향이 절대적이었다. 2025년 말 자본은 33.31억달러로 2024년 말 5.71억달러에서 급증했다. 이는 상환전환우선주의 보통주 전환, IPO 및 후속 공모, RSU 정산, 주식보상비용, 일부 전환사채의 주식 전환 때문이었다. 따라서 2025년 자본 변화는 영업 축적보다 자본구조 재편의 성격이 강하다.

총부채 대비 자기자본 비율은 숫자상 낮다. 단순 부채/자본은 약 22.6배지만, 이 지표는 거의 의미가 없다. 그 부채 대부분이 스테이블코인 보유자에 대한 예치부채이기 때문이다. 오히려 봐야 할 것은 준비자산의 유동성, 은행/펀드/수탁기관 의존도, 상환 요청이 몰릴 때 운영 가능한지다. 서클 10-K는 극단적으로는 “USDC 전량 또는 대부분이 동시에 상환 요청될 경우” 준비자산 처분과 상환 지연 위험이 있을 수 있다고 직접 적시한다.

운전자본 분석은 제조업식으로 하기 어렵다. Circle에는 재고가 사실상 없고, DIO·CCC 같은 지표는 해석력이 낮다. 대신 2025년 말 reserve income receivable 219.2M, accounts payable and accrued expenses 360.6M, 그중 accrued distribution costs 119.0M, stablecoin redemptions in transit 80.6M가 중요하다. 즉 Circle의 운전자본 포인트는 재고 회전이 아니라 준비자산 이자수취 시차와 파트너 배분비용 정산 시차다.

재무적으로 가장 큰 경고 신호는 “차입”이 아니라 신뢰 훼손 시 대량 상환 위험이다. 서클은 2023년 SVB 사태 당시 USDC가 일시적으로 디스카운트된 경험을 10-K에 다시 상기시키고 있다. 동시에 회사는 블랙록 관리 Circle Reserve Fund, 은행 네트워크, 수탁 구조에 의존하고 있다. 즉 재무제표상 지급능보다 위기시 현금 동원력이 더 중요한 회사다.

3-3. 현금흐름표 분석

2025년 영업현금흐름은 5.42억달러로 2024년 3.45억달러에서 늘었다. 회사는 증가 원인으로 준비자산 이자수익 현금유입 +9.34억달러, 배분·거래비용 현금지급 증가 -4.26억달러를 제시한다. 다시 말해, 손익계산서 개선이 실제 현금으로도 이어진 것은 맞다.

CapEx는 전통 제조업처럼 별도 한 줄로 크지 않지만, 소프트웨어 자본화와 장기자산 투자가 존재한다. 2025년 투자현금흐름의 핵심은 자본화 소프트웨어 56.2M, 유형자산 취득 12.4M, Hashnote 현금 대가 7.7M, 전략투자 9.3M였다. 이를 기준으로 한 단순 FCF는 약 4.74억달러 수준이며, 현재 시가총액 대비 FCF 수익률은 약 1.5%다. 성장주는 맞지만, “현금흐름 대비 싼 종목”은 아니다.

자본배분은 배당이나 자사주보다 규제 인프라·기술·인수에 집중돼 있다. 2025년 Hashnote를 10.2M 현금 + 약 290만 주로 인수했고, Malachite는 3.0M 현금 + 12.0M 주식가치로 확보했다. 일본 합작도 시작했다. 즉 Circle은 아직 현금환원 단계의 회사가 아니라 성장형 인프라 구축 단계다.

현금흐름의 질은 겉으로 보이는 순이익보다 좋다. 2025년 계속사업 GAAP 순손실은 -70M달러였지만 영업현금흐름은 542M달러였다. 다만 이것을 곧바로 “초고품질 현금창출 기업”으로 해석하면 안 된다. 준비자산 이자수익과 배분구조에 크게 ...