[26년 2월 리뷰] 추세를 끝까지 먹는다는 것

이퓨리스

2026.03.02조회수 294회

이퓨리스

구독자 41명구독중 51명

강력한 내러티브가 숫자를 움직이는 기업에 투자합니다.

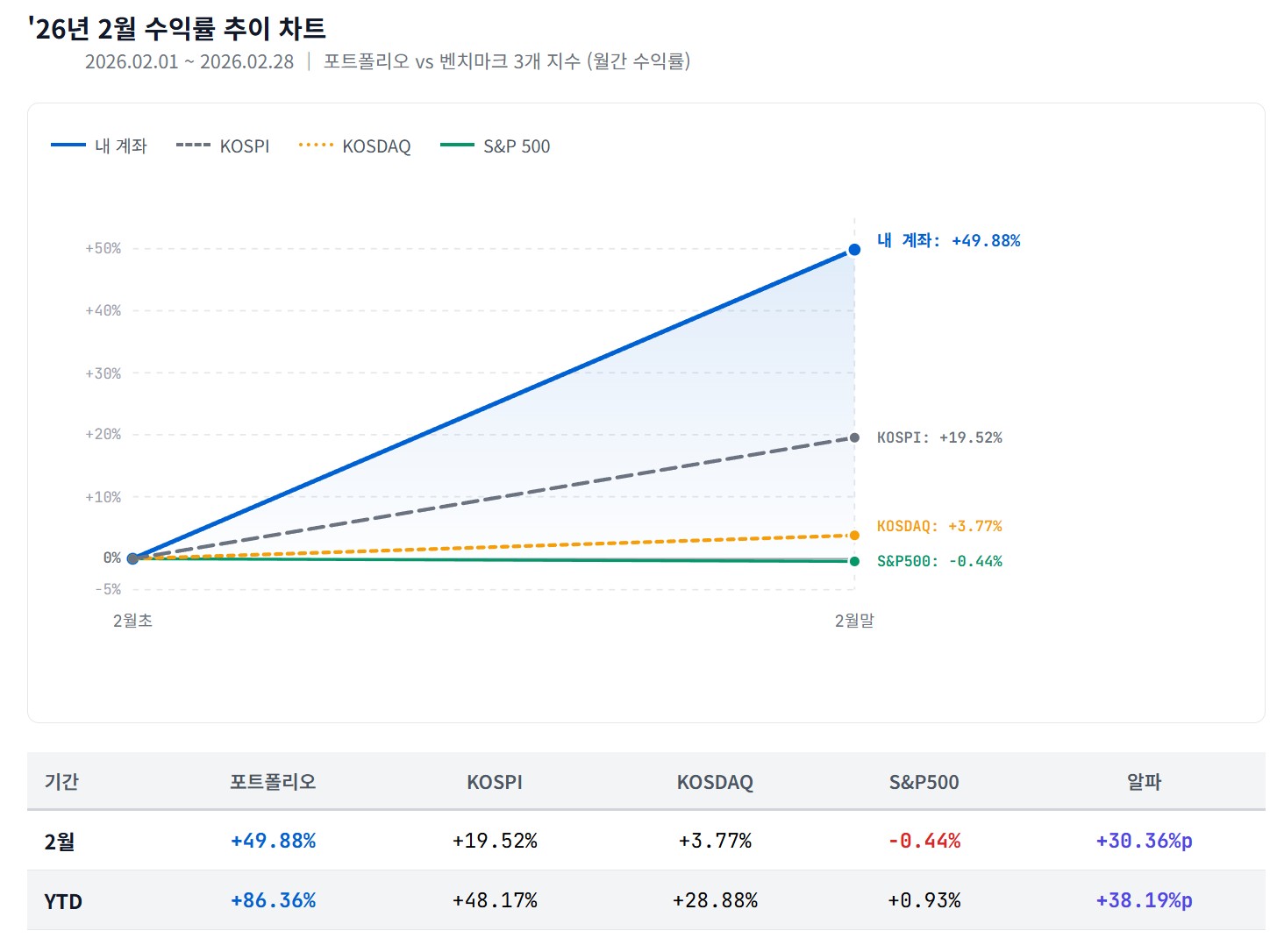

2월은 한 마디로 '반도체의 달'이었다. 코스피가 사상 최초 6,000을 돌파했다. 5,000에서 6,000까지 걸린 시간이 채 한 달이 안 된다. 삼성전자와 SK하이닉스가 지수를 끌어올렸고, 그 파도 위에 내 포트폴리오도 올라타 있었다. 2월 수익률 +49.88%, YTD +86.36%. 숫자만 보면 대단해 보이지만, 솔직히 이 수익의 90%는 시장이 준 것이다. 2월 코스피가 +19.52% 오른 장에서 그냥 앉아만 있어도 +20%는 나올 수 있었다. 나머지 +30%p의 알파가 진짜 내 몫이고, 그 알파가 어디서 왔는지를 복기하는 게 핵심이라고 생각한다.

그리고 요새 클로드에게 내 매매 기록과 자산 현황을 주고 매일 리뷰를 시키는데 정말 유능한 개인 비서 느낌이다. 이전 같았으면 엑셀에 하나 하나 입력하고 그래프도 직접 그리고 해야했던 작업이 이젠 몇 분만 기다리면 뚝딱 나오고, 거기에 리스크 분석 및 개선점까지 제시해주니 참 편하다.

반도체를 끝까지 들고간 이유

1월 리뷰에서 "주도주 불타기"가 핵심이었다고 썼고, 2월에도 원칙은 같았다. $삼성전자와 $SK하이닉스를 포트의 메인 축으로 유지하면서, 추세가 강화되는 구간에서 추세추종으로 오히려 비중을 늘렸다. 반도체 섹터 비중을 ETF 포함 40% 가까이 유지했고, 레버리지 ETF를 포함하면 사실상 50% 이상의 비중을 가져갔다고 봐야 한다.

성공한 투자자는 하나 같이 주식에서 '손익비'가 중요하다고 한다. 승률이 51%여도 손익비만 좋으면 장기적으로 이긴다는 것이다. 그리고 손익비를 높이려면 전제가 하나 필요한데, 추세를 끝까지 먹는 습관이다. 이를 위해 필요한 생각은 고점을 정확히 예측하고 매도하고 아래서 사서 수익을 극대화 할 수 있는 능력이 나에게 없다는 것을 인정하고, 고점 대비 20-30%는 내 것이 아니라고 인정하자는 것. 일단은 그렇게 접근해서 반도체 비중을 끝까지 유지하였고, 무엇보다 반도체의 추세가 끝났다는 변곡점이 보이지 않았다.

DRAM 슈퍼사이클은 여전히 진행 중이었고, HBM 수요는 오히려 가속화되고 있었다. 펀더멘털적으로 매도할 이유가 없는 상황에서, 주가가 올랐다는 이유만으로 파는 건 추세추종에 어울리지 않는다. 그래서 그냥 눈 감고 쭉 홀딩했고 그게 알파 수익률의 큰 원천이 되었다.

잘한 것과 아쉬운 것

전체적으로 보면 상위 5개 종목이 전체 수익의 약 70%를 차지했다. 나머지 매매했던 종목들은 실질적으로 큰 기여를 하지 못했다. 계좌를 3개 정도로 나눠서 1개는 주도섹터 주도주 위주의 장투 계좌, 1개는 적극적인 트레이딩 위주로 하는 단타 계좌, 1개는 2~3달 모멘텀 위주 기반의 중기 스윙 계좌로 운영하고 있다. 근데 적극적으로 매일 매일 스트레스 받아가며 트레이딩하는 단타 계좌에서 했던 매매에서 오히려 수익이 나지 않는다는 점을 뼈아프게 받아들여야 한다고 생각한다. 차트 매매를 잘 하지도 못하는데 고점을 예측해 팔고 저점을 예측해 사는 전략은 굉장히 비효율적이었다. 결국 아래서 팔고 위에서 다시 담는 결과를 낳게 되었다는 결론..

이번 달의 수익 TOP 종목은 $유투바이오이다. 이재웅(다음 창업주/쏘카 의장) 주도로 장병규(크래프톤 의장), 윤재승(대웅 전 대표이사), 김요한(SGC솔루션즈 대표), 손다이조(미슬토 회장, 손정의 동생) 등 IT, 게임, 제약, 에너지, 커머스, 글로벌 VC까지 산업 전방위를 커버하는 거물들이 실탄을 투입하여 사업형 지주회사인 '지구홀딩스'로 탈바꿈을 앞두고 있는 기업이다.

1세대 창업가들이 '지구홀딩스'로 뭉쳤다...투자 넘어 동반성장 꾀하는 이재웅의 철학 - 테크M

버크셔 해서웨이 BM을 추구하는 한국에는 생소한 BM이라 그냥 바이오 작전주라고 아는 사람이 많았고, 내 투자 포인트는 간단했다. 만약 피터 틸이나 샘 알트만이 새로운 투자형 지주회사를 차려서 본인이 유망하다고 생각하는 기업에 투자하고 그 성과를 주주들과 나눌 예정이라면, 그 ...

좋은 글 감사합니다.

저도 감사합니다!

좋은 글 감사합니다! 종목이 많이 분산되어 수익률이 평탄화되더라도, 각각의 종목에 대해 연구하고 공부한 시간과 고민의 흔적이 남기때문에, 길게봐서는 패시브보다 나은 결과가 축적될 것이라고 믿습니다 ^^

성투하시기를 바랍니다!!

말씀 감사합니다. 바텀업 분석 능력도 잘 키워나가서 알파 창출해야죠ㅎㅎ 아침형쌤님도 성투하시길 바랍니다^^

수익률 대단하십니다. 알파가 30%라니.

물가 관련해서... AI로 인해 증가하는 생산성이 있고(총요소생산성발 성장률 증가), AI로 인해 파괴되는 산업이 있겠습니다. 서비스 물가 상승, 유가발 인플레, 관세, 모두 가능성이 있는 일이지만, 적어도 관세가 부과하는 협상력을-제외하면-그다지-쓸모는-없는-인플레을 빼고 보면(트럼프 대통령은 이상하게 관세에 집착하는 면이 있는데, 아마 그런 심리는 협상에서 고지를 전하고 갑의 지위를 누리고 싶어하는 심리의 영향이 있어 보입니다) 딱히 장기적인 관점에서 위협적인 요소는 아닙니다. 인플레가 장기적으로 유지되기 위해서는 그에 상응하는 구조적 요인이 있어야 합니다. 그리고 AI발 산업 파괴와 그것이 불러오는 경기침체를 상상해 보자면, 적어도 AI 산업군발 파괴적 혁신에 인류가(더 국소적으로는 한국과 미국과 같은 개별 국가/국가연합이) 적응하기까지의 단기-중기적 관점에서는, 기성 산업, 혹은 그 산업의 밸류에이션이, 붕괴하면서 만들어내는

신용 파괴, 그에 따른 고용 둔화, 경기 침체, 그런 전통적인 경제 문제를 제외하고 나면 인플레가 장기적으로 지속될 이유는 딱히 찾아보기 힘들다고 봅니다. 미국의 가장 큰 문제점은 , 1) 높은 부채비율로 인해 신용 파괴에 취약하고, 2) 창조된 신용이 부자에게 지나치게 편중되어 있어서, 완화적 신용 정책과 같이 경제 전반에 보편적으로 적용되는 정책을 펼쳤을 경우의 충격을 통제할 수단을 상실했다는 것입니다(K자 성장, 저소득층/중산층 경기 침체/디플레이션 압력이 고소득층 경기 확장/인플레이션 압력과 상쇄). 결국 미국 입장에서는 경기 침체가 현실화되고 창조된 신용이 도미노처럼 파괴되기 시작하면 AI를 제외한 모든 산업군이 초토화되는 상황에서, '연쇄 반응'이 일어나기 전에 인화물질에서 불씨(경기 침체)를 멀리해야 하는 상황인데, 관세 타령이나 하면서 인플레를 계속 만드니까 경제 관료 입장에서 가뜩이나 AI발 경기침체가 우려되는 상황에 완화적 통화정책의 여지조차 막아버리는 꼴인 거죠.

소비자 물가 상승은 따지고 보면 K자 성장에서 비롯된 거고, 유가 상승과 관세는 상대적으로 일시적인 인플레이션입니다. 반면에 경기 침체와 신용 파괴가 한번 시작되면 겉잡을 수 없는데, 그를 막기 위해 금리 조정과 같은 경제에 보편적인 영향을 끼치는 정책을 시행해 버리면 '높이 날고, 떨어질 때 더 크게 다칩니다'. 그런 점에서 금리 인하와 더불어서 부유층을 상대로 강경한 증세를 하고, 그를 전략 산업이나 취약계층을 상대로 한 선별적 대출 금리 우대/정책 지원 전략/제정적자 해소(점진적인 디레버리징)을 하는 것이 그나마 가능한 방법인데... 과연 공화당이 그걸 하고 싶어하기는 할까요?

고비만 넘기면 앞날이 창창한 나라인데 말이죠, 벽이 너무 높습니다.

깊이 있는 댓글 감사합니다. 지식이 짧아 한참을 곱씹으면서 이해했습니다. 말씀하신대로 유가 상승 등은 구조적 인플레가 아닌 일시적 인플레 요인이고, 그것보다는 AI발 산업 파괴와 경기침체 부분을 신경써야 될 것 같습니다. 부유층 증세 + 선별적 재정지원을 과연 공화당이 할까? 이게 정말 안타깝지만 현실적인 말씀이네요...

결국 정책이 예방적으로 움직이기 보다는 문제가 터지고 반응적으로 움직일 가능성이 높다는 것인데, 위기의 초기 신호를 먼저 읽어내는 것이 투자자 입장에선 필요할 것 같습니다.

감사합니다 좋은 하루 되세요^^

![[26년 1월 리뷰] 수익은 시장이 준다](https://post-image.valley.town/izkaJ6vywCAGf8ywbdtQ5.jpeg)