맥킨지 <기업가치평가> 11장 정리

estocada

2025.12.06조회수 47회

estocada

구독자 35명구독중 30명

안녕하세요^^

행복한 투자와 행복한 삶을 살고 싶은 평범한 직장인 입니다.

11장은 10장에서 나왔던 DCF의 절차 중 영업가치의 계산, 그 중에서도 가장 처음으로 나왔던 재무제표의 재구성 방법에 대해 자세히 다룬다.

재무제표 재구성의 핵심은 재무상태표, 손익계산서를 영업항목, 비영업항목, 자금조달 원천 등 세 가지 범주로 적절히 재구성하는 것이다. 재무제표의 재구성은 지루하고 복잡하지만 중요하다. 재무제표의 재구성의 목적은 적절한 ROIC와 FCF를 구하는 것이다. 이를 위해 재무상태표에서 IC를, 손익계산서에서 NOPAT을 구해낼 수 있도록 위의 범주로 재무제표들을 새롭게 구성하는 것이다.

ROIC = NOPAT/투하자본, FCF = NOPAT + 비현금성 영업비용 - 투하자본 투자

영업항목

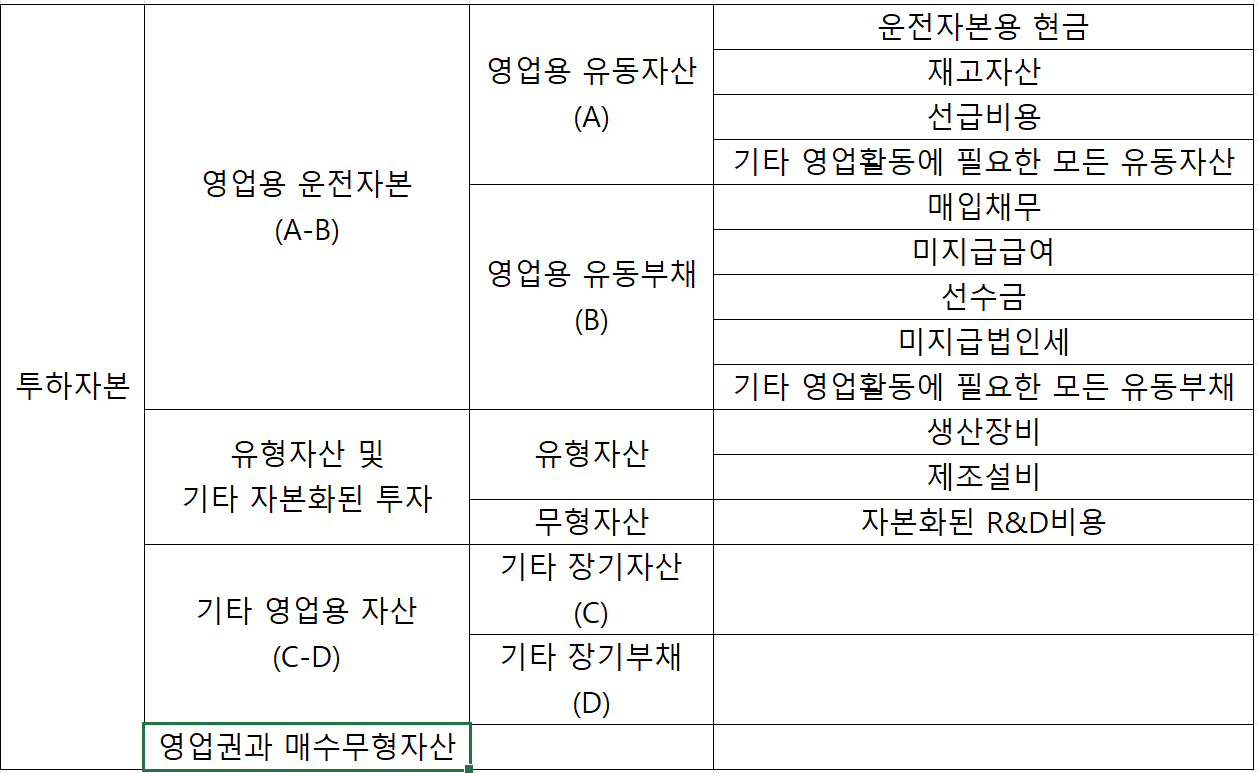

투하자본을 구하기 위한 재무상태표의 재구성

재무상태표는 복식부기 원칙에 따라 좌변에 자산, 우변에 자금조달의 원천을 기입한다. 투하자본을 구하려면 이를 영업자산(OA), 비영업자산(NOA), 영업부채(OL), 이자발생부채(D), 자기자본(E) 등 영업자산(OA, OL)과 비영업자산(NOA), 재무구조의 영향(D, E)으로 재구성해야 한다. 재무상태표의 작성 원칙에 따라 이를 아래와 같이 나타낼 수 있다.

OA + NOA = OL + D + E => OA - OL = IC(투하자본) = D + E - NOA

이처럼 IC는 영업적 방식(영업자산 - 영업부채)과 재무적 방식(차입금 + 자기자본 - 비영업자산)으로 각각 계산할 수 있다.

투하자본의 종류

세후영업이익을 구하기 위한 손익계산서의 재구성

손익계산서의 재구성은 3단계로 이루어진다. 1) 이자비용을 재무적 항목으로 재분류, 2) NOPAT 계산 시 투하자본에서 제외된 자산에서 발생한 이익을 제외, 3) 법인세에서 이자비용과 비영업손익의 효과 제거

어떤 항목을 영업활동에 의한 비용으로 포함시킬지 결정하는 것은 판단이 필요하다. 이를 위해서는 재무제표의 주석을 살펴볼 필요가 있다. 흔한 비영업 비용은 퇴직연금과 관련된 항목, 운용리스에 따른 이자비용, 매출원가 속에 숨겨진 일회성 구조조정 비용 등이다. 특히 일회성 비용은 영업 외 비용으로 분리해서 평가하는 것이 좋다.

법인세를 조정하는 것은 중요하다. 법인세의 조정은 3단계를 거쳐 진행된다. 1) 법정세율을 EBITDA에 곱하여 법정법인세율을 산출, 2) 기타 영업활동법인세만큼 법인세 조정, 3) 영업이연법인세의 변화를 반영(현금기준 영업현금법인세로 전환)

재무제표를 조정한 이후에는 정확히 조정이 이루어 졌는지 확인하는 절차가 필요하다. 이는 당기순이익에서 NOPAT으로 재조정해서 이 값이 우리가 조정한 NOPAT의 값과 동일한지 검증하는 것이다.

당기순이익에서 1) 영업관련 이연법인세 부채의 증가분을 다시 합산,...