맥킨지 <기업가치평가> 12~14장 정리

estocada

2025.12.07조회수 59회

estocada

구독자 35명구독중 30명

안녕하세요^^

행복한 투자와 행복한 삶을 살고 싶은 평범한 직장인 입니다.

12장은 11장의 재무제표의 재조정을 바탕으로 과거 기업의 성과가 어떻게 변했는지, 기업의 성과의 핵심동력이 어떤 것이었는지(다시 말하지만 ROIC와 매출성장률이 핵심!!)를 이해함으로써 기업의 미래를 추정할 때 어떤 부분을 중점적으로 봐야하는지에 대한 인사이트를 얻는 것을 목표로 한다.

구체적으로는 먼저 기업의 과거 ROIC의 추세를 보고, ROIC를 구성요소로 나누어 분석함으로써 기업의 성과에 가장 큰 영향을 주는 요소를 찾는다. 다음으로 매출 성장에 미치는 요인에 대해 확인한다. 매출성장이 본질적인 사업의 성장으로 인한 것인지, 환율변화 등 기업이 통제불가능하고 일시적인 요소 때문인 것인지 알아본다. 마지막으로 기업의 재무건전성을 점검해본다.

ROIC의 분석

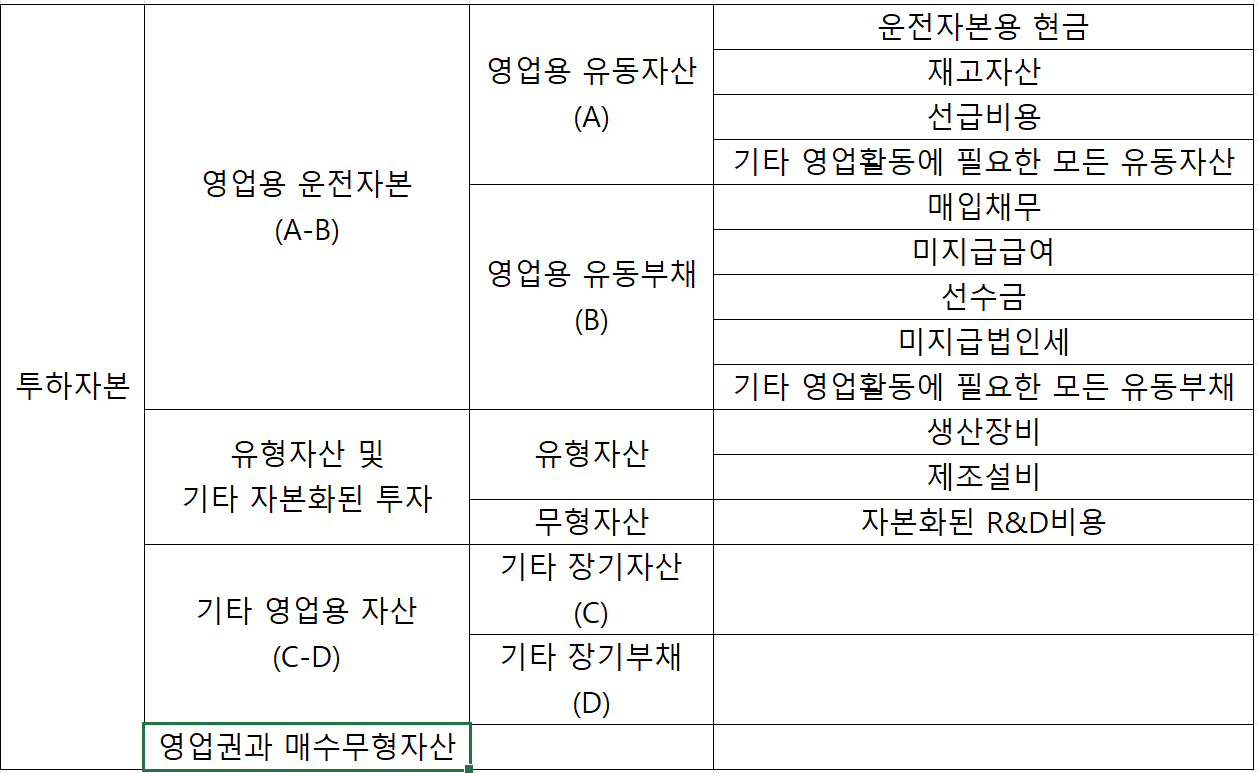

ROIC를 계산하기 위해 투하자본을 산정할때에는 기초와 기말의 투하자본을 평균해서 계산하는 것이 좋다. ROIC를 분석할 때에는 영업권을 포함하거나 제외하고 계산할 수 있다. 1) 영업권을 제외한 ROIC는 기업의 기존 영업성과를 측정하며, 경쟁기업간의 성과비교에 사용할 수 있으며, 추세분석에도 이용된다. 2) 영업권을 포함한 ROIC는 기업이 인수 프리미엄을 고려한 적절한 주주수익률을 달성하는지를 보여준다. 영업권을 제외한 ROIC를 계산하는 것이 기업의 본질적인 경쟁력을 측정하는데 더 적합하다.

ROIC는 아래와 같이 분해될 수 있다.

즉, ROIC란 회사의 이익을 극대화할 수 있는 1) 영업이익률, 2) 자본효율성의 최적화, 3) 납부세엑의 최소화에 의해 결정된다는 것을 알 수 있다. 여기서 더 나아가 이러한 항목을 기업이 통제가능한 여러 재무성과(매출원가/매출, 판관비/매출, 운전자본/매출 등)와 연결해서 더 세분화할 수 있다. 이후 이러한 항목을 타 기업과 분석함으로써 기업이 어떤 부분에서 경쟁력(매출원가를 더 싸게 조달할 수 있거나, 비용통제를 더 잘하거나, 운전자본이 덜 드는 등)이 있는지 알 수 있다. 이를 통해 재무제표의 숫자를 정성적 평가와 결합할 수 있다.

이러한 재무적인 요소가 아닌 비재무적인 요소들과 연관하여 기업의 경쟁력을 평가할 수 있다.(매출/매장수 = 매장당 매출액, 인건비/종업원수 = 1인당 인건비 등)

매출성장률의 분석

매출성장률을 왜곡하는 세 가지 주요원인을 제거함으로써 지속가능한 향후 매출성장을 구할 수 있다. 세 가지 주요원인은 1) 환율효과 - 미국에서도 사업을 하는 외국기업의 경우 모국통화가 평가절하되면 매출이 증가한다, 2) 기업인수 및 합병 - 회계년도의 중간에 기업을 인수합병하는 경우 성장률이 뻥튀기 될 수 있다. 3) 회계 변경 및 회계부정

매출성장 또한 ROIC처럼 분해하여 성장의 동인을 찾을 수 있다.

위 식의 앞부분은 제품단가, 뒷 부분은 판매량이다. 즉, 기업의 성장이 1) 제품단가의 상승으로 인한 것인지, 2) 판매량의 증가로 인한 것인지 나누어 볼 수 있다.

신용의 건전성 및 자본구조

자본구조의 변화를 관찰하면서 '회사의 투하자본 중 얼만큼이 채권자로부터 오는가?', '이러한 자본구조는 지속 가능한가?', '회사는 업계의 침체기에도 생존할 수 있는가?', '기업의 주주들에게 흘러간 현금은 얼마나 되는가?' 등과 관련된 답을 찾아본다. 이를 측정하는 방법은 이자보상배수, 레버리지 배수 등을 계산하여 섹터내 평균과 비교하는 방식이 있다. 주주에게 흘러들어간 현금흐름을 구하기 위해서는 배당성향을 체크하면 된다.

가치평가 지표

...