다모다란교수님의 특강: "기업 생애 주기: 경영, 평가 및 투자에 미치는 영향"

돌연변이

2024.09.08조회수 22회

돌연변이

구독자 345명구독중 76명

지혜로운 사람이 되고 싶습니다.

"I may be paranoid, but not an android"

원문: Musings on Markets: The Corporate Life Cycle: Managing, Valuation and Investing Implications! (aswathdamodaran.blogspot.com)

본글은 chatGPT로 번역했음을 알립니다(저도 틈만 나면 다시 쉽게 읽을수 있도록, 이미지도 번역해놓았습니다.)

제가 TikTok의 트렌드나 소셜 미디어 유명인, 그리고 Gen Z의 은어에 대해 무지함을 드러낼 때마다, 제 자녀들은 제 나이를 빠르게 지적하며, 저도 대부분 그 현실을 받아들입니다. 제가 이제 운동 전에 스트레칭을 하지 않으면 안 되고, 치즈 프라이 한 접시를 먹고도 속쓰림을 피할 수 없다는 것을 이해하지만, 가끔은 여전히 도전해 보기도 합니다. 지난 10여 년간 저는 기업도 인간과 마찬가지로 나이를 먹고, 노화의 문제를 겪으며, 그들의 의사 결정에서 나타나는 많은 비효율성은 자신의 나이에 맞지 않게 행동하려는 데서 기인한다고 주장해 왔습니다. 실제로, 기업의 생애 주기는 제가 가르치는 기업 재무, 평가 및 투자 수업의 핵심적인 부분이 되었고, 이 블로그에서 쓴 많은 글에서도 중요한 주제로 자리 잡았습니다. 2022년, 저는 기업 생애 주기에 대한 자료가 어느 정도의 분량에 도달했다고 판단해 이를 책으로 정리하기로 결심했습니다. 비록 글쓰기 작업은 2022년 11월에 대부분 완료되었지만, 출판은 긴 시간이 걸리는 과정이며, Penguin Random House에서 출판된 이 책은 2024년 8월 20일에 서점에서 만나볼 수 있을 것입니다. 이 글을 읽으시며 이 책을 사라는 판매 전략에 당할까 걱정하신다면, 그렇지 않다는 것을 말씀드리고 싶습니다! 여러분의 돈을 뺏으려는 것이 아니라, 이 글에서 그 책의 압축된 버전을 제공하려 하며, 대부분의 분들에게는 이 정도로 충분할 것입니다.

기업 생애 주기라는 개념은 새로운 것도, 독창적인 것도 아닙니다. 수십 년 동안 경영학 분야에서 다양한 버전으로 떠돌았으며, 재무 분야에서도 부분적으로 적용된 적이 있습니다. 어떤 시도들은 기업의 생애 주기를 기업 지배구조나 회계 비율과 연결하려 했습니다. 그러나 기업의 투자 자본 수익률(ROIC)과 자본 비용 간의 차이를 기업 생애 주기와 연관 짓는 가장 통찰력 있는 글은, 마이클 마우보신이 몇 달 전 댄 캘러핸과 함께 쓴 글일 것입니다.

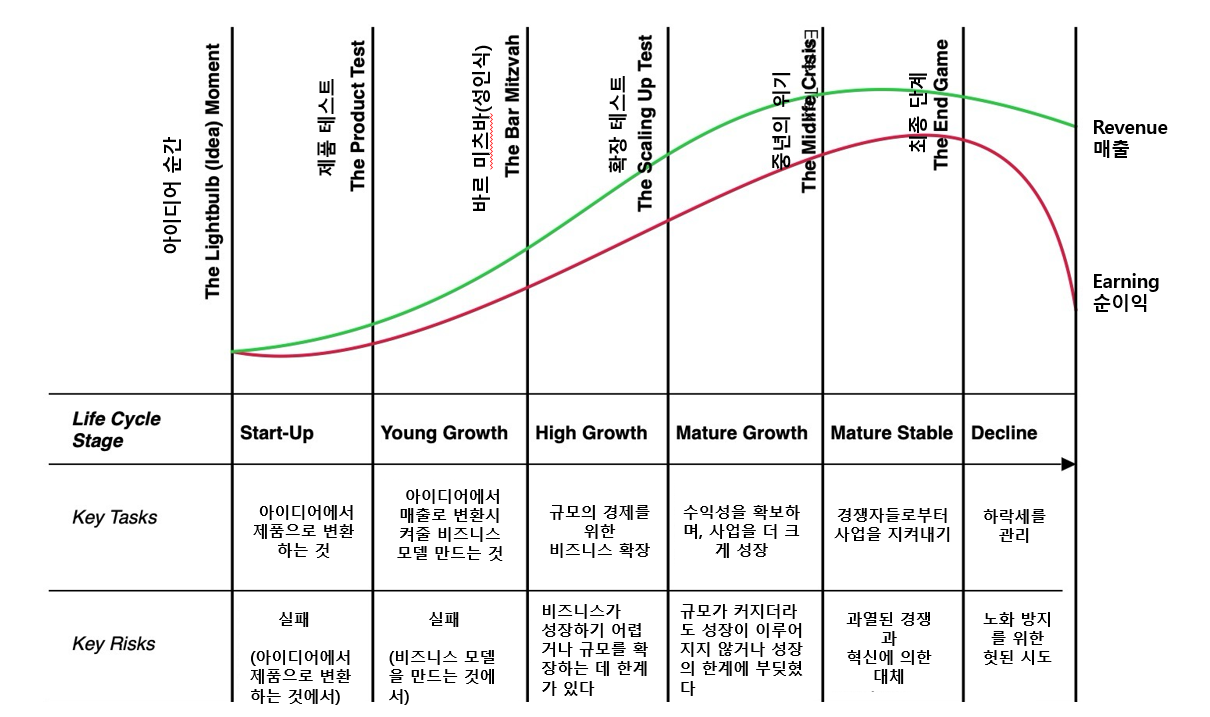

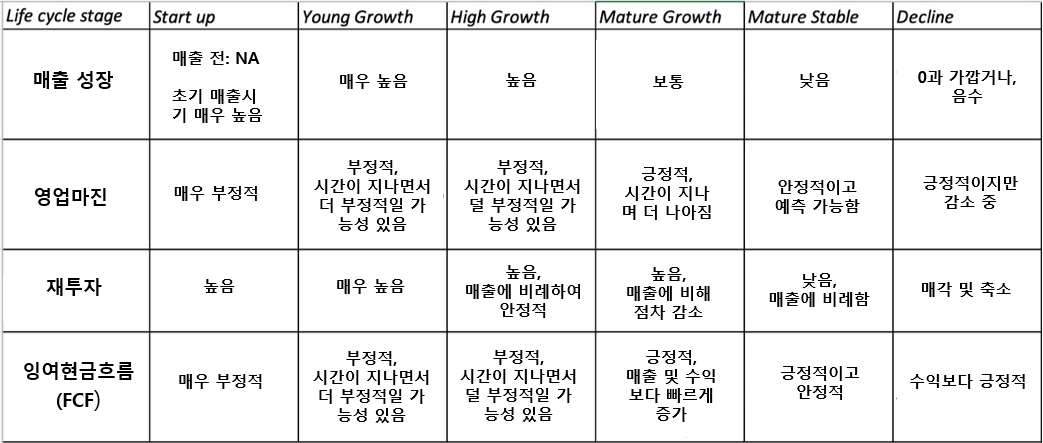

제가 제시하는 기업 생애 주기는 여섯 가지 단계로 나뉩니다. 첫 번째 단계는 '아이디어 단계'(스타트업;Start-up)를 의미하며, 마지막 단계는 '쇠퇴 및 종말(Decline)'을 나타냅니다.

보시다시피, 기업이 나이를 먹으면서 핵심 과제도 변화합니다 고성장 단계에서는 비즈니스 모델을 구축하는 데 중점을 두고, 고성장 단계에서 비즈니스를 확장하며, 성숙 단계에서는 경쟁을 방어하고, 마지막 단계에서는 하락세를 관리하는 것이 중요합니다.

당연히, 이에 따라 기업의 운영 지표도 변화합니다. 초기 단계에서는 높은 매출 성장률과 함께 비즈니스 모델이 아직 완성되지 않아 큰 손실을 기록하고, 미래 성장을 위해 대규모 재투자가 필요하지만, 성숙 단계에서는 큰 이익과 자유 현금 흐름이 발생하며, 쇠퇴 단계에서는 성장과 이익률에 대한 압박이 커집니다.

현금 흐름 측면에서도, 젊은 기업들은 많은 자금을 빠르게 소진하며, 잠재력이 클수록 현금소진율도 높습니다. 성숙기에 접어들면 현금이 쌓이기 시작하고, 고성장 시대가 끝났다는 인식이 자리 잡으면 현금이 주주들에게 반환되기 시작합니다.

기업이 생애 주기를 거치며 운영과 자금 조달에서 중요한 전환점을 맞이하게 되고, 각 전환점에서 높은 실패율을 보입니다. 대부분의 아이디어 단계 기업은 제품 단계에 이르지 못하고, 많은 제품 기업들이 확장에 실패하며, 확장된 기업들 중 상당수가 경쟁자들로부터 자신의 사업을 방어하지 못합니다. 요컨대, 기업 생애 주기는 인간 생애 주기보다 훨씬 높은 사망률을 보이며, 기업가라면 생존과 성장을 위한 독특한 경로를 찾아야 한다는 절박함이 필요합니다.

기업 생애 주기 개념에 동의한다면, 각 기업이 생애 주기에서 어디에 있는지를 파악하고 싶어질 것입니다. 이를 평가하는 방법으로는 세 가지 선택지가 있으며, 각각 장단점이 있습니다.

기업의 나이에 집중하기

기업의 설립일을 기준으로 나이를 추정하는 방법입니다. 이 방식은 데이터 수집이 쉽지만, 기업들이 서로 다른 속도로 나이를 먹기 때문에 정확도가 떨어질 수 있습니다.

산업군 또는 섹터에 집중하기

기업이 속한 산업군을 고성장 또는 저성장으로 분류하는 방법입니다. 예를 들어, 미국 주식 시장에서 지난 40년 동안 기술주는 고성장 산업군으로, 유틸리티주는 성숙 산업군으로 분류되었습니다. 그러나고성장 산업 그룹 역시 기업처럼 성숙해지기 시작한다는 점이며, 이는 일부 기술 부문에서도 사실로 드러났습니다.

기업의 재무제표에 집중하기

기업의 재무제표에 집중하는 방법입니다. 예를 들어, 높은 매출 성장을 보이지만 낮거나 부정적인 수익과 자유 현금 흐름을 기록하는 기업은 젊은 기업으로 분류됩니다. 이 방법은 데이터 집약적이지만, 어느 정도의 매출 성장률이나 마진이 높은 것인지 판단하기 위해 모든 기업에 대해 이러한 지표를 추정해야 합니다.

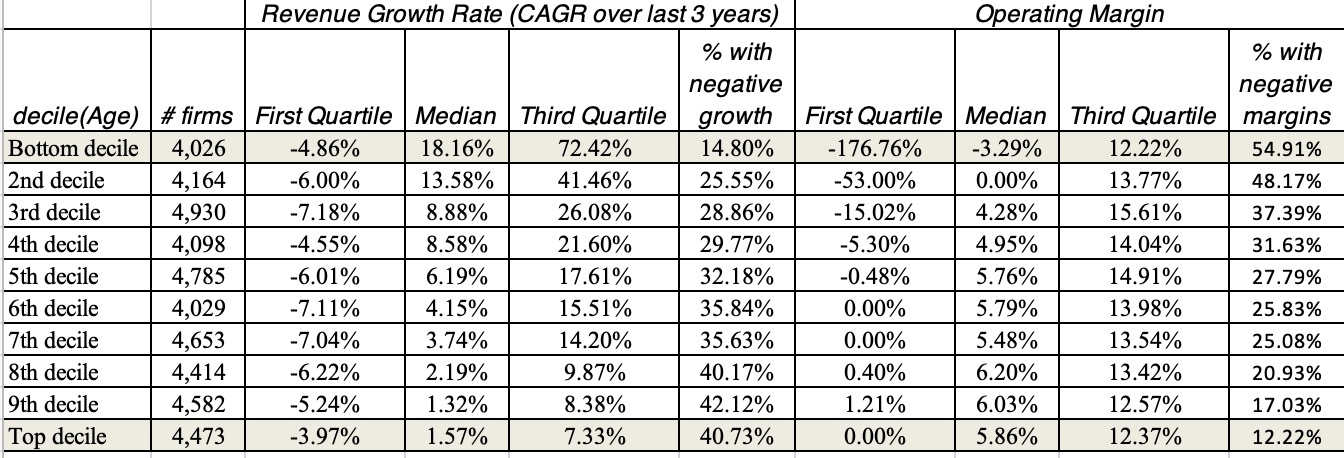

세 가지 방법 모두 자세히 다루겠지만, 기업의 나이는 기업이 생애 주기에서 어디에 속하는지 대체하는 데 의외로 효과적인 도구로 작용합니다. 아래 표는 전 세계적으로 상장된 모든 기업을 나이별로 10개의 분위로 나누어 나타낸 것입니다.

보시다시피, 가장 젊은 기업들은 나이가 많은 기업들에 비해 훨씬 더 높은 매출 성장률을 보이며, 운영 마진은 더 부정적입니다.

(*분위 개념을 생각해보시면, 맨 아래가 가장 젊은 기업을 의미합니다.)

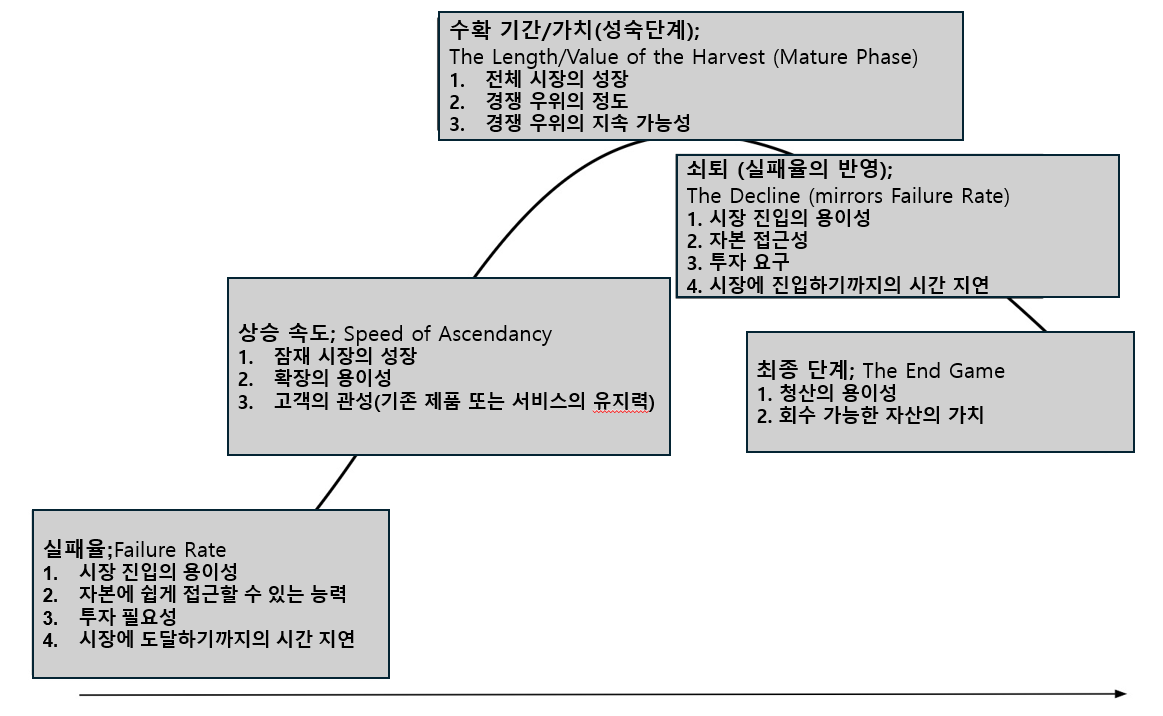

궁극적으로 기업의 생애 주기는 세 가지 차원에서 다양할 수 있습니다: 기업의 생애 주기는 세 가지 차원에서 다양하게 나타날 수 있습니다: 길이(기업이 얼마나 오래 지속되는가), 높이(성장이 멈추기 전 얼마나 크게 확장될 수 있는가) 그리 기울기(얼마나 빠르게 확장될 수 있는가)입니다. 주변의 기업들을 간단히 살펴보더라도, 이 차원들에서 기업들 간에 큰 차이가 있음을 알 수 있습니다. 그 이유를 이해하기 위해서는 이러한 생애 주기의 차원을 결정하는 요소들을 고려해 볼 필요가 있습니다.

자본이 많이 필요하지 않은 사업에서, 고객들이 기존 상태에서 쉽게 전환하려는 경향이 있다면, 이러한 기업들은 자본 집약적인 사업을 하는 기업들보다 훨씬 빠르게 확장할 수 있습니다. 반면, 자본 집약적인 기업들은 브랜드 인지도와 고객의 관성 때문에 돌파구를 찾는 데 어려움을 겪을 수 있습니다. 그러나 주목할 점은, 빠르게 확장할 수 있게 만드는 힘들이 종종 기업이 정상에 오래 머무르는 것을 제한하고 쇠퇴를 더 빠르게 초래할 수 있다는 것입니다. 지난 10년 동안 확장이 우선시되는 경향 속에서 이러한 균형이 간과되었던 것이 사실입니다.

기업 생애 주기의 원동력은 왜 21세기 기업들이 20세기 기업들에 비해 더 압축된 생애 주기를 겪는지를 설명할 수 있습니다. 제조업 중심이었던 20세기에는 GE나 포드와 같은 기업들이 확장하는 데 수십 년이 걸렸지만, 정상에 오른 후에도 오랜 기간 동안 그 자리를 유지하다가 쇠퇴하는 데도 수십 년이 걸렸습니다. 그러나 우리가 살고 있는 기술 중심의 ...