에드거 로렌스 스미스-장기 투자 수단으로서의 보통주 (6-7)

돌연변이

2026.03.28조회수 26회

돌연변이

구독자 344명구독중 76명

지혜로운 사람이 되고 싶습니다.

"I may be paranoid, but not an android"

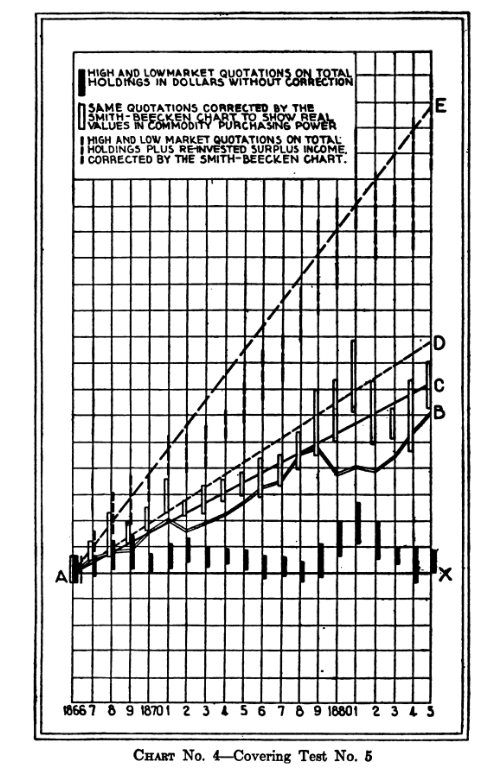

보통주의 입지를 테스트하는 데 있어 이 기간의 중요성을 고려할 때, 다른 테스트들을 수행하는 것이 바람직해 보였다.

테스트 6번에서는 테스트 5번과 동일한 일반적인 주식 분류를 취하되, 그다음으로 규모가 큰 기업들을 선택하여 다음과 같은 선정이 이루어졌다. 두 개의 산업주와 단 하나의 마차 철도주가 포함되었는데, 이는 마차 철도주 중 두 종목의 완전한 도표화된 기록을 찾을 수 없었기 때문이다. 이는 우리의 주장에 의심의 여지 없이 불리한 조건인데, 산업주 중 하나(보스턴 설탕 정제소)가 첫 7년 이후 배당 지급을 중단하여 1866년 총 매수가 887달러 대비 1885년 총 시장 가치가 82달러에 불과했기 때문이며, 또 다른 산업주인 보스턴 및 록스버리 밀링 코퍼레이션은 배당 지급이 매우 불규칙했기 때문이다.

게다가, 1866년 보스턴 증권거래소의 축약된 명단을 내려가며 20개 주식을 고를 수 있을 때까지 살펴보는 과정에서, 우리가 오늘날 수백 개의 주식을 선택할 때 접하게 될 것보다 훨씬 좁은 범위의 산업군으로 내몰렸음을 인식해야 한다.

이 테스트를 구성하는 명단은 다음과 같았다.

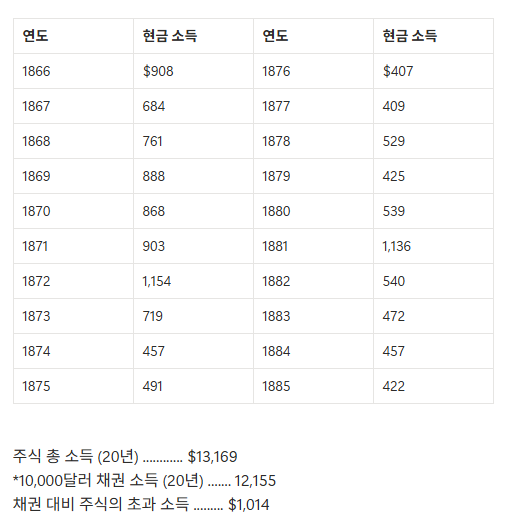

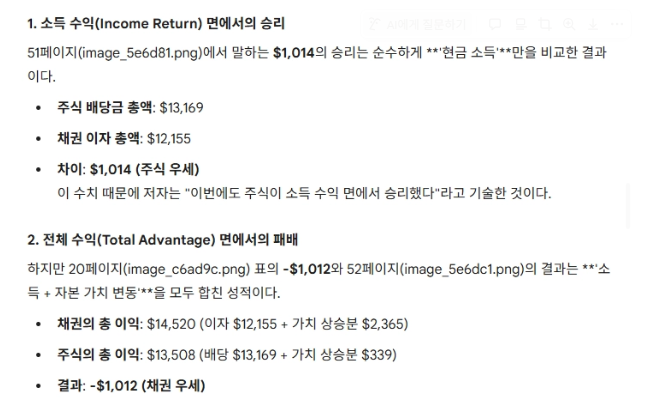

1866년에 매수 가능했던 최고 우량 채권 그룹의 소득과 비교한 이 주식 그룹의 실제 소득은 다음과 같았다

이번에도 주식이 소득 수익 면에서 승리했으나, 이 경우에는 그 격차가 더 좁았고 수익의 불규칙성이 더 컸다.

이 기간의 일련의 채권에 대한 특별 연구는 부록 I을 참조하라.

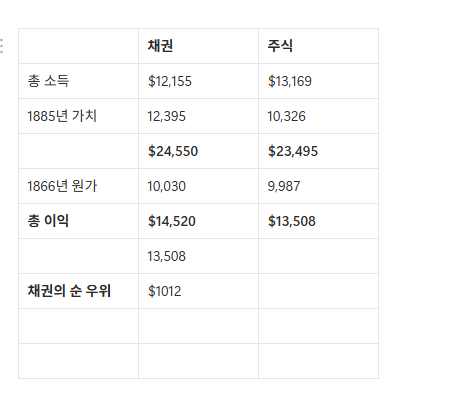

이 두 번째 그룹의 1885년 시장 가치는 예상과는 달리 다음과 같이 약간의 이익을 보여주었다.

원래 매수 가격, 1866년 ............. $9,987

추정 가치, 1885년 ................ 10,326

소득 수익뿐만 아니라 자본 가치의 상승까지 고려할 때, 1866년의 채권 투자자는 아래 표에 나타난 바와 같이 우리의 두 번째 주식 목록보다 우위에 있었을 것이나, 그 격차는 1,012달러에 불과했다.

앞서 언급했듯이, 1866~1885년은 화폐 가치 상승의 관점에서 보통주에 최악의 기간이었다. 하지만 추가로 다루는 것이 바람직해 보이는 또 다른 기간이 있는데, 바로 1892~1911년이다. 1892년에 주가는 고점에 있었으며, 1893년 공황을 겪으며 급격히 하락했다. 이 공황 이후에는 이례적으로 수많은 기업 파산과 구조조정을 동반한 가장 심각한 산업 침체 중 하나가 뒤따랐다.

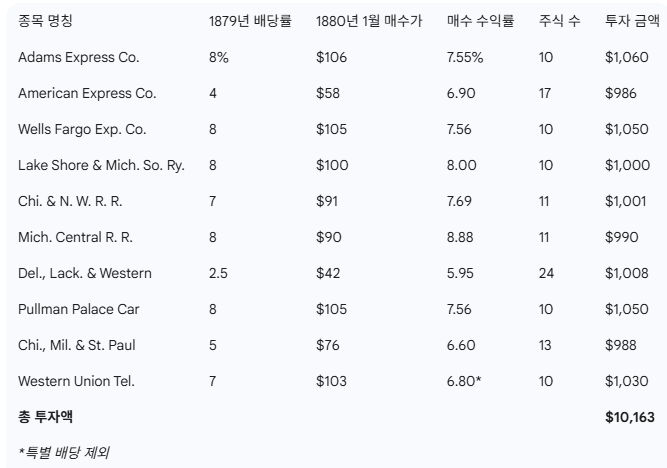

따라서 우리는 다음 기준에 따라 선정된 10개 보통주를 1892년 1월에 매수했다고 가정했다.

1892년 당시 총 자본금이 가장 컸던 철도 및 산업주 그룹을 선정했다.

이들을 산업군별로 분류했다.

1892년 이전 3~5년 동안의 배당금 지급 규칙성을 바탕으로 각 그룹에서 한두 종목을 추출했다.

그 결과 다음의 명단이 도출되었다.

테스트 7번에서의 주식 원금 가치 증가분은 다음과 같았다.

원래 매수 가격, 1892년 1월 ............ $10,044

시장 가치, 1911년 12월 31일 ............ 17,419

이번에도 분산된 산업의 대기업들을 대표하는 10개 주식이 매년 우량 채권 투자로부터 얻을 수 있는 금액을 초과하는 소득을 내며 두 차례의 공황과 스페인과의 전쟁(미서전쟁)을 견뎌냈음을 알 수 있다. 투자의 자본 가치는 동일 기간 74% 증가했다.

이 테스트에서 채권 대비 주식의 총 우위는 다음과 같이 나타낼 수 있다.

주식 시장 가격 상승분, 1892-1911 ...... $7,375.00

채권 대비 주식의 초과 소득 ............... 4,348.80

채권 대비 주식의 총 우위 금액 .......... $11,723.80

스탠더드 데일리 트레이드 서비스 회보 제10호, 1923년 10월 20일자.

앞서 설명한 여러 테스트를 통해 우리 보유 자산 전체에 대해 얻을 수 있는 최고가와 최저가를 연구해본 결과, 만약 우리가 테스트 1번에서 선택된 유가증권들을 1906년 1월에 매수했더라면 해당 시점과 1922년 12월 사이에 자본 손실이 발생했으리라는 점이 명백해졌다. 즉, 1901년에 선정되었던 주식들은 1922년보다 1906년에 평균적으로 더 높은 가격에 거래되고 있었다.

우리는 테스트 1번의 종목 선정이 무작위적인 방식이었기 때문에 해당 테스트에 큰 비중을 두지는 않는다. 그러나 어떤 원칙에 따라 선정된 주식 그룹이 1922년보다 1906년에 더 높은 가격에 팔리고 있었다는 사실은, ...