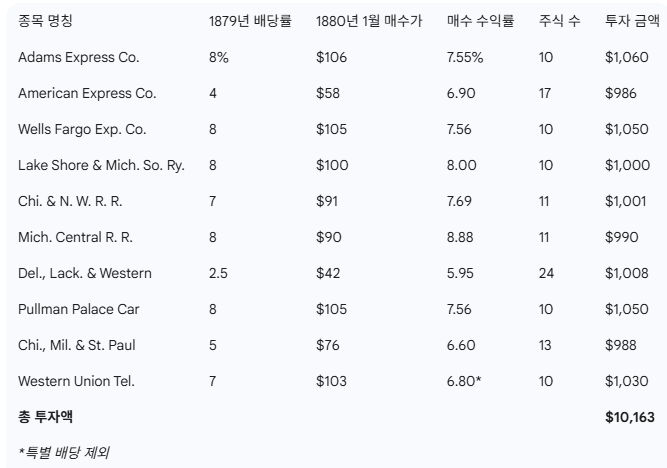

에드거 로렌스 스미스-장기 투자 수단으로서의 보통주 (8-9)

돌연변이

2026.03.28조회수 20회

돌연변이

구독자 344명구독중 76명

지혜로운 사람이 되고 싶습니다.

"I may be paranoid, but not an android"

이 포스팅 뒷부분에 위치한 9장부터, 과거 통계자료 이후의 저자의 고찰이 다시 주로 시작되는 부분이기에, 구식 통계에 지치신 분들은 9장부터 넘어가셔도 괜찮을 듯합니다.

우리가 수행한 테스트들은 그 자체만으로 결론을 내릴 수는 없지만, 단순하고 광범위한 분산 원칙에 따라 선정된 보통주들이 장기 투자 시 우량 채권보다 우월한 성과를 내게 만드는 어떤 '근본적인 요인'에 반응하고 있음을 누적하여 보여준다. 하지만 보통주에 투기적 속성이 존재한다는 점을 고려할 때, 우리가 이 근본적인 요인을 분리하여 다양한 조건 하에서의 효력과 미래에도 지속될 가능성을 평가할 수 없다면, 주식을 장기 투자를 위한 채권의 대안으로 받아들이는 것은 정당화되기 어렵다.

따라서 수집된 데이터를 추가로 연구하여, 아주 이른 시기부터 현재까지 보통주를 보유했을 때 나타나는 결과를 하나의 그림으로 도출해내는 것이 바람직해 보인다.

주식 시장의 변동을 나타내는 일반적인 데이터와 도표들은 이 연구 목적에는 부적합하다. 왜냐하면 그것들은 주식 배당, 주식 분할, 교환으로 받은 다른 성격의 증권 등, 원래의 보유 주식에서 발생한 자본 배분을 무기한 보유한 실제 보통주 투자자에게 일어났을 모든 형태적 변화를 무시하기 때문이다.

이러한 잘못된 도표들이 초래하는 오해의 심각성은 경제학자들에 의해 한동안 인식되어 왔으나, 주식 시장의 움직임을 보다 추상적으로 표현하는 방식의 비대중성 때문에 '스탠더드 데일리 트레이드 서비스(Standard Daily Trade Service)'가 최근에야 도표의 기준을 변경하기로 결정했다. 주식 배당을 고려하지 않는 도표가 얼마나 왜곡된 그림을 보여주는지 설명하기 위해 해당 기관의 1923년 10월 25일자 회보 내용을 인용한다:

예를 들어, 1922년 말에 4 대 1 주식 분할(배당)을 실시한 뉴저지 스탠더드 오일(Standard Oil of New Jersey)을 보자. 1922년 7월 1일 이 주식은 181달러에 거래되었으나, 1년 뒤인 1923년 7월 1일에는 32달러에 거래되었다. 가격만 보면 하락률이 82.3%에 달한다. 하지만 실제 시장 가치는 1922년 7월 1일 7억 2,200만 달러에서 1923년 7월 1일 6억 3,800만 달러로 변했다. 실제 가치의 하락률은 11.6%에 불과했던 것이다.

이것이 일반적인 주식 시장 도표에 스며드는 한 가지 부류의 오류다. 또 다른 오류는 가중치 문제에서 발생한다. 자본금이 1,000만 달러인 소규모 회사의 주가가 10포인트 움직이는 것이, 유에스 스틸(United States Steel)이 반대로 1포인트 움직이는 것보다 기존 도표의 곡선에 정확히 10배나 더 큰 영향을 미치게 된다. 그러나 실제로는 유에스 스틸의 움직임이 소규모 회사보다 약 50배 더 큰 비중으로 다루어져야 한다.

따라서 우리는 수중의 데이터를 바탕으로 우리만의 통계 체계를 구축해야 했으며, 이를 위해 다음 테스트들의 기초 데이터를 선택했다.

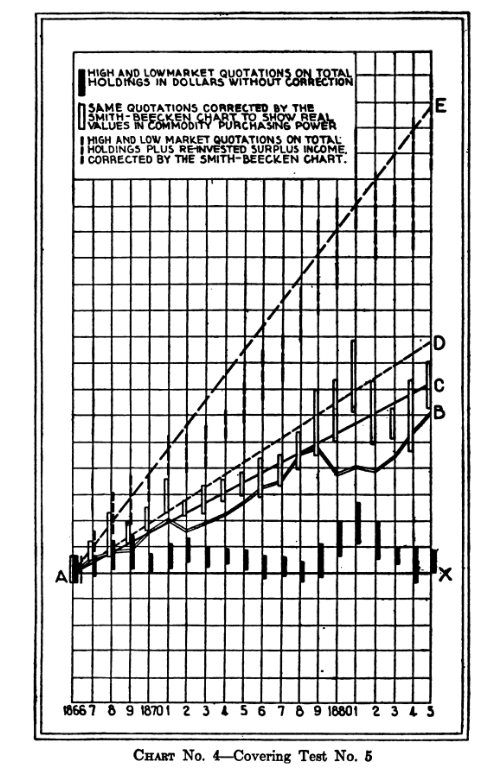

1866-1885 (테스트 5번): 면방직 3개, 가스등 2개, 철도 2개, 마차 철도 2개, 도끼 1개.

1880-1899 (테스트 4번): 급행 3개, 철도 장비 1개, 철도 5개, 전신 1개.

1892-1911 (테스트 7번): 철도 3개, 석탄 1개, 전신 1개, 급행 2개, 가스 및 전기 1개, 전등 1개.

1901-1922 (테스트 3번): 급행 1개, 견인 1개, 석탄·철·강철 1개, 가스 및 전기 1개, 철도 장비 1개, 담배 1개, 강철 1개, 고무 1개, 전신 1개, 설탕 1개.

결과적으로 우리는 1866년부터 1922년까지의 기간을 포괄하는 네 가지 개별 주식 그룹에 대한 데이터를 확보했다.

비록 한 그룹이 전체 기간을 다 다루지는 못하지만, 그룹들이 서로 겹치는 기간(overlap)이 존재한다. 만약 이 그룹들이 겹치는 연도에 동일한 '투자 등급'을 가지고 있음을 발견한다면, 우리는 해당 시점의 시장 가격으로 한 그룹에서 다른 그룹으로 주식을 교체하더라도 보유 자산의 투자 성격에는 중대한 변화가 없었다고 가정할 수 있다.

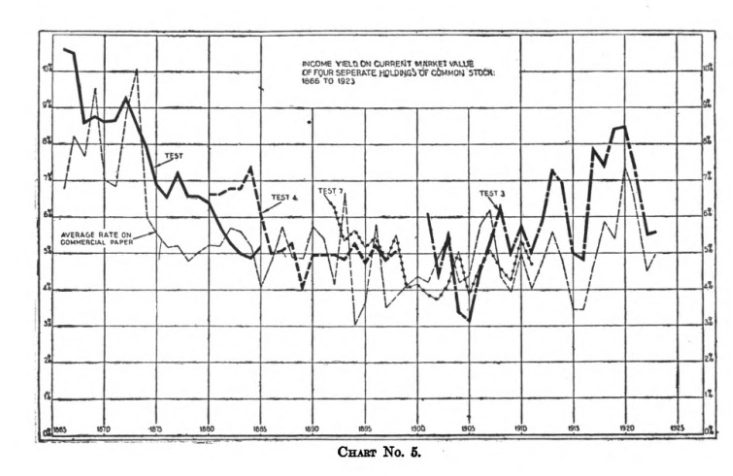

이를 확인하기 위해 도표 5번을 작성하였으며, 여기에는 다음 수치들을 담았다.

각 주식 그룹의 연평균 시장 가격에 대한 배당 수익률.

60~90일물 상업어음의 연평균 금리.

도표 5번을 한눈에 보면 다음의 관계가 상당히 일관되게 유지되고 있음을 알 수 있다. (a) 여러 그룹이 겹치는 기간 동안 해당 그룹들의 현재 시장 가격 대비 수익률 사이의 관계. (b) 전체 기간 동안 모든 보유 주식의 수익률 기준과 상업어음 금리 사이의 관계. 만약 ...