에드거 로렌스 스미스-장기 투자 수단으로서의 보통주 (12-14)

돌연변이

2026.03.28조회수 38회

돌연변이

구독자 344명구독중 76명

지혜로운 사람이 되고 싶습니다.

"I may be paranoid, but not an android"

이 책의 하이라이트라고 생각하는 13장, 즉 투자세계에서 '잉여유보금의 재투자'와 '복리'의 발견을 살펴볼 수 있다고 생각합니다

우리는 보통주와 채권의 상대적인 장기 투자 가치를 검증하는 여러 테스트를 수행하면서, 채권에만 국한된 투자의 취약한 측면을 강조하는 것을 의도적으로 피했다. 이는 우리 테스트 결과가 의문에 부쳐지지 않도록 하기 위함이었다. 이제 만기 채무에 국한된 투자가 지닌 '실질적인 위험'을 보여주는 또 다른 그림을 그려볼 필요가 있다.

보통주가 때로는 급격하게 시장 가치가 변동할 수 있다는 사실은 일반적으로 널리 알려져 있다**. 하지만 채권과 저당권 또한 주식만큼이나 극심한 '실질 가치'의 변화를 겪는다는 사실은 그리 널리 인식되지 않고 있다.** 채권의 가치 변화는 주식처럼 빠르지는 않지만, 쉽게 평가하기 어렵다는 점에서 아마도 더 기만적일 수 있다. "채권"과 "저당권"이라는 단어는 아주 오랫동안 '담보'와 '안전'을 의미해 온 반면, "주식"이라는 단어는 '리스크'와 '위험'의 동의어로 널리 받아들여졌다. 이 때문에 투자자들은 주식을 살 때보다 채권과 저당권을 살 때 자신이 반드시 더 신중하고 보수적으로 행동하고 있다고 느끼게 된다. 그러나 실제로는 그렇지 않은 경우가 빈번하다.

그렇다면 장기 채권의 투자 가치에 영향을 미치는 근본적인 힘들을 살펴보자. 보통주에 대한 우리의 연구와 연계하여 이를 살펴본다면, 적절한 분산투자가 이루어질 경우 보통주가 일반적으로 부여되는 것보다 훨씬 더 좋은 장기 투자 등급을 받을 자격이 있다는 믿음에 대한 더 많은 근거를 발견하게 될 것이다.

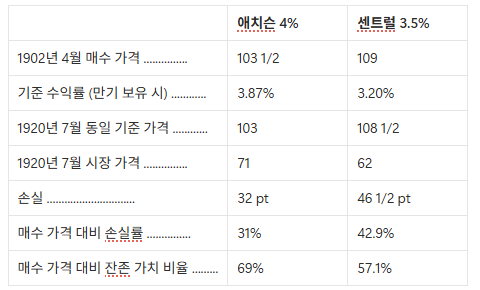

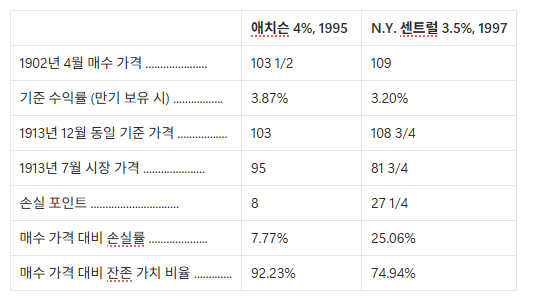

1902년 4월에 1995년 만기 애치슨·토피카·산타페(Atchison, Topeka & Santa Fe) 일반 4% 채권이나 1997년 만기 뉴욕 센트럴·허드슨 리버(New York Central & Hudson River) 철도 3.5% 채권을 매수한 사람이 1920년 7월에 이 채권들을 어쩔 수 없이 매도해야 했다면 결과는 다음과 같았을 것이다.

그런데 1920년의 달러는 1902년 달러 구매력의 37%밖에 되지 않았다. 따라서 투자자가 1902년에 실제로 투자한 금액 중 남아 있는 실질 가치는 다음과 같다.

애치슨 일반 4% 채권 ............ 69% x 37% = 25.53%

뉴욕 센트럴 3.5% 채권 .......... 57.1% x 37% = 21.13%

다시 말해, 그는 애치슨 채권 투자 원금 가치의 74% 이상을 잃었고, 뉴욕 센트럴 채권 투자액의 78% 이상을 잃었다. 그리고 이러한 손실 중 그 어떤 것도 해당 기업들의 신용 상태가 악화되었기 때문에 발생한 것이 아니었다.

이러한 사례들은 극단적이기는 하지만, 채권을 판매하는 대다수의 사람들이 가장 중요하게 내세우는 요소 외에도 최고 우량 등급 채권조차 지니고 있는 두 가지 리스크 요소에 주의를 집중시킨다.

달러 가치의 하락(구매력 하락).

시중 금리의 전반적인 상승.

모든 채권에 어느 정도 존재하며 가장 빈번하게 논의되는 세 번째 요소는 다음과 같다.

채무 회사의 신용 상태 변화.

회사의 신용 상태는 경영진이나 정책의 변화를 통해서든, 혹은 회사의 번영을 좌우하는 근본적인 가격, 임금, 사회적 또는 산업적 요인의 변화를 통해서든 수년에 걸쳐 변하기 마련이다.

앞서 언급한 두 채권의 경우, 최고 우량 성격의 채권을 보유했음에도 불구하고 시중 금리 상승과 그에 따른 달러 구매력 저하가 동시에 발생하여 원금 가치에서 막대한 손실을 입은 사례이다. 발행 회사의 신용 상태에는 어떠한 약화도 없었다. 이 채권들은 1920년 이후 시중 금리가 하락하면서 가격 손실분의 일부를 회복했으며, 달러 구매력이 상승함에 따라 잃었던 원금 가치의 일부를 더 되찾았다. 하지만 1902년에 이 채권들을 매수한 보유자가 원래 투자했던 자금의 온전한 구매력을 회복하기까지는 수년이 더 걸릴 수도 있다.

나아가 동일한 기간 동안 앞서 말한 두 가지 원인뿐만 아니라 세 번째 원인, 즉 발행 회사의 신용 상태 악화까지 겹쳐 손실을 본 채권들도 있다. 그러한 두 가지 사례를 들 수 있다.

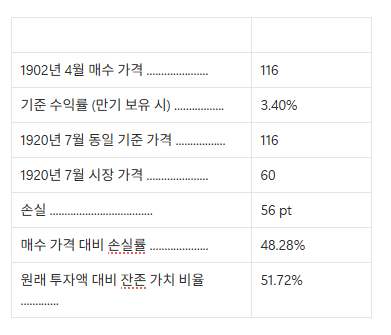

1902년 4월에 116달러에 매수한 1989년 만기 시카고·밀워키·세인트폴(Chicago, Milwaukee & St. Paul) 통합 저당 4% 채권은 만기 보유 시 수익률 3.4%를 기준으로 했다. 그러한 가격은 이 채권이 어떤 원인으로든 원금 가치 손실의 위험이 전혀 없다는 가정하에서만 정당화될 수 있는 것이었다.

이 채권의 경우, 매수 시점부터 1920년 7월 사이에 채권 투자와 관련된 세 가지 위험 요소가 모두 작용했다. 그 결과 해당 월에 채권 시세는 60달러로 공시되었으며 이는 수익률 6.70% 기준이었다. 이를 달러로 환산한 손실액은 다음과 같았다.

시카고·밀워키·세인트폴 통합 저당 4% 채권 (1989년 만기)

하지만 1920년의 달러 구매력은 1902년 달러 구매력의 37%에 불과했다.

37% x 51.72% = 19.14%

따라서 1920년에 이 채권을 매도한 대금의 실제 구매력은 원래 투자했던 구매력의 20%도 되지 않을 것이며, 이는 80% 이상의 손실을 의미한다.

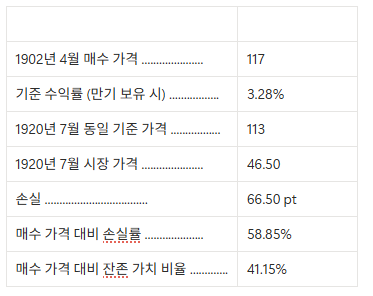

매수 당시에는 우량 채권으로 간주되었던 채권 투자의 건전성을 해친 세 가지 요인이 모두 작용한 또 다른 사례는 뉴헤이븐(New Haven) 시스템의 다음 채권에서 볼 수 있다.

뉴욕·뉴헤이븐·하트퍼드 비전환 4% 사채 (1947년 만기)

37% x 41.15% = 15.23%

구매력 관점에서 이 사례의 원래 투자 원금 가치는 거의 85% 하락했다.

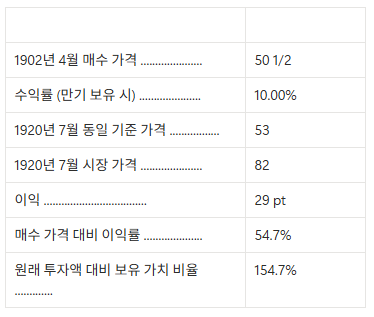

발행 회사의 신용 상태 개선은 당연히 해당 채권 투자의 원금 가치에 유리하게 작용한다. 하지만 후자는 세 가지 주요 고려 사항 중 하나일 뿐이며, 우리가 살펴보고 있는 이 극단적인 기간에 그것이 다른 두 요인을 상쇄하는 데 어떻게 실패했는지를 보여주는 것은 흥미로운 일이다. 이를 위해 우리는 매수일 이후에 명백해진 사실들을 바탕으로 채권 하나를 선정했다. 따라서 1902년의 투자자가 그토록 운 좋은 선택을 할 수 있었을 것이라고 가정할 수는 없다. 선정된 채권은 1949년 만기 버지니아 아이언·콜·코크(Virginia Iron, Coal & Coke) 5% 채권으로, 우량 채권들이 4% 미만의 수익률로 거래되던 1902년 4월 당시에 수익률 10%를 기준으로 판매되던 것이었다. 상세 기록은 다음과 같다.

버지니아 아이언·콜·코크 5% 채권 (1949년 만기)

여기까지만 보면 우리 투자자는 1902년 당시의 자신의 선견지명(그렇게 부를 수 있다면)이 투자 자본 가치의 상당한 증가로 보상받았다고 느낄 것이다. 하지만 만약 그가 채권을 매도한 대금으로 살 수 있는 것과 1902년에 투자했던 더 적은 액수의 달러로 당시 살 수 있었던 것을 비교해본다면, 그리 기분이 좋지는 않을 것이다. 1920년의 달러는 1902년 달러 구매력의 37%밖에 되지 않았기 때문이다.

37% x 154.7% = 57.24%

그는 투자 원금의 실질 가치에서 54.7%의 이익을 본 것처럼 보였음에도 불구하고, 실제로는 그 가치의 거의 43%를 잃었다.*

이 사례에서 채권 가격 기준의 큰 개선(이는 오직 신용 상태의 개선에 기인한다)이 시중 금리 상승이라는 일반적인 추세를 극복했으나, 가치가 하락하는 달러에 의해 그 효과가 상쇄되고도 남았다.

이처럼 달러 구매력의 변동에 구체적인 수학적 비율을 부여하는 것은, 그러한 변동을 측정하는 다양한 '방법' 중 어느 것이 유효한지에 대해 논란이 많은 분야에 들어서는 일임을 인정한다. 우리는 미국 노동부의 도매 물가 지수 수치를 사용함으로써 가용한 가장 편리한 방법을 선택했다. 달러가 변동한다는 사실에는 모두가 동의하며, 변동을 계산하는 데 어떤 방법이 사용되든 이 연구의 결과는 원칙적으로 동일할 수밖에 없다. 본서에서 달러 가치 변화의 실질적 효과를 추정하는 이 특정 '방법'을 지지하려는 의도는 없다.

이러한 이해를 바탕으로, 위 사례들의 결과를 다음과 같이 요약할 수 있다.

채권 투자 원금 가치에 영향을 미치는 세 가지 요인

이 요약은 1902년에 이루어진 채권 투자가 일반적인 용어로 어떻게 되었는지를 보여준다. 그리고 그 무렵 채권을 매수한 대부분의 투자자가 자신의 손실 일부를 인지하고는 있겠지만, 1920년까지 그들에게 작용했던 근본적인 원인이나 그 힘의 크기를 모두가 깨닫고 있는 것은 아니다.

해당 기간에 그가 수령한 높은 소득 수익률(이자)을 다루지 않았기 때문에 이 사례가 정확한 상황을 묘사할 만큼 충분히 분석되지 않았다는 점은 사실이나, 현재 상태로도 논의 중인 요점을 설명하는 데에는 충분하다.

지금까지 제시된 사례들은 금리 상승과 달러 구매력 하락으로 인해 채권 가치가 극심하게 하락했던 기간을 다루었으므로, 평균적이거나 전형적인 기간을 대변하지 않는다는 정당한 비판을 받을 수 있다. 이러한 극단적인 기간을 선택한 목적은 채권 투자 원금이 어느 정도까지 축소될 수 있는지를 보여주기 위함이었다. 하지만 유사한 손실을 초래하는 데 거대한 전쟁이 반드시 필요한 것은 아님을 보여주기 위해, 전쟁이 변수가 되기 전인 1913년 12월에 1902년에 투자된 우량 채권들을 매도했을 때 원금 가치에 어떤 일이 일어났는지 살펴보는 것이 좋다.

첫 번째 사례에서 다루었던 애치슨(Atchison) 및 뉴욕 센트럴(New York Central) 채권을 다시 선택한다.

그런데 1913년 달러의 구매력은 1902년 달러 구매력의 약 84%에 불과했으므로, 1913년까지 보유한 원래 투자액의 실질 원금 가치 비율은 다음과 같았다.

애치슨 ...