(Worst case) 3분기 유동성 긴축에 대해 다각도(역레포, 레포 레버리지, 엔캐리 청산)로 생각해보면,

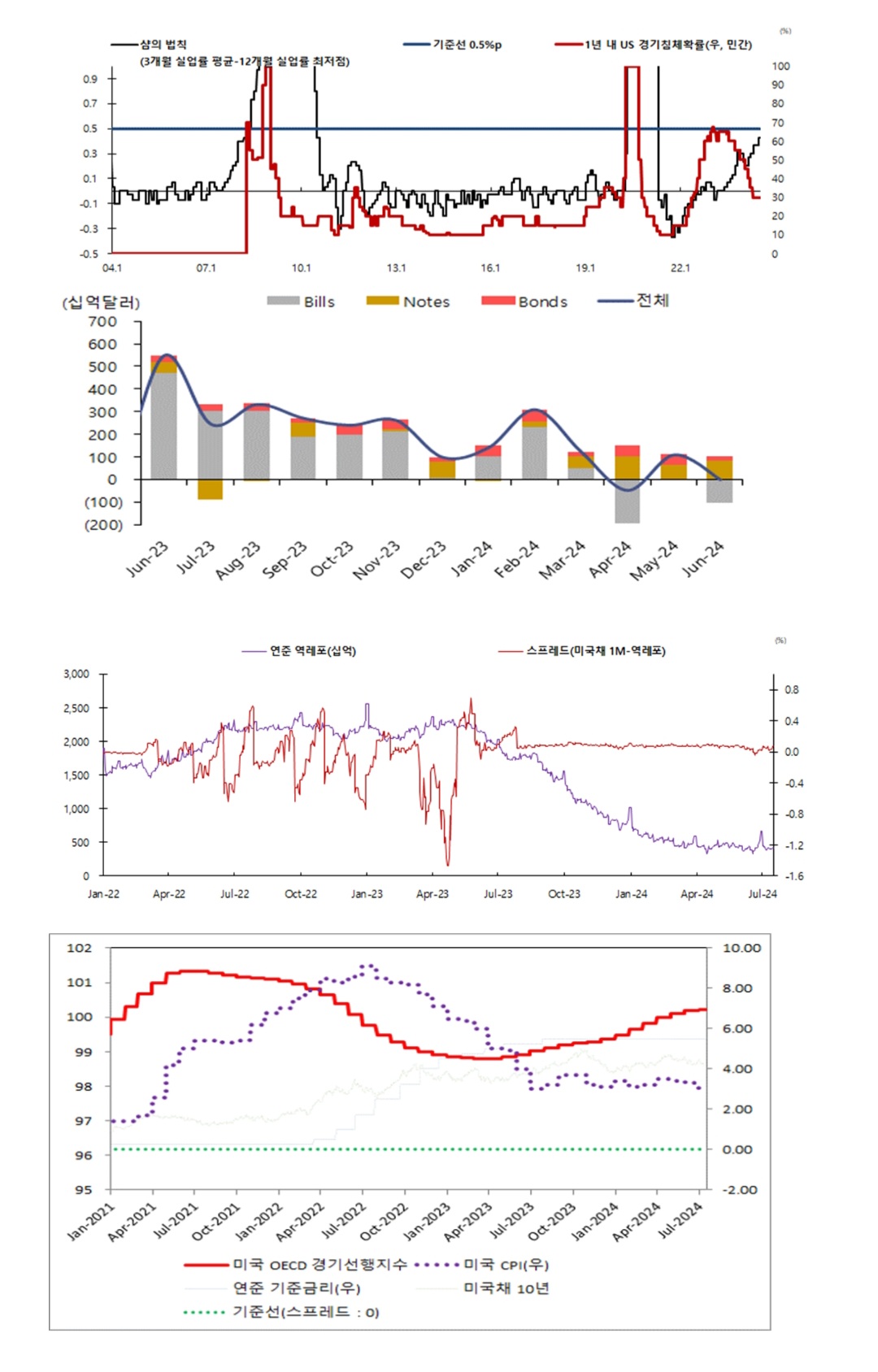

1. 2024년 하반기에 대한 전망을 고려할 때, 연준이 기준금리를 인하할 가능성을 파악하는 데 주목해야 할 부분은 물가의 둔화 경향과 역레포 잔고의 소진 속도입니다.

2. 물가 상승률이 둔화되는 추세가 지속된다면, 현재의 실질금리 수준이 과도한 긴축을 의미할 수 있습니다.

3. 물가 하락에 따라 실질금리가 상대적으로 높아져 경제에 부담을 줄 수 있으므로, 물가의 점진적 둔화가 확인될 경우 연준은 기준금리를 유지할 이유가 줄어들 수 있습니다.

4. 2024년 상반기 중 역레포 잔고가 빠르게 줄어들어 대부분 소진되는 상황이 발생한다면, 이는 미국 기준금리에 중요한 영향을 미칠 수 있습니다.

5. 이러한 상황에서 연준이 기준금리 인하를 결정한다면, 이는 장단기 스프레드의 정상화에 기여할 수 있습니다. 따라서 물가 상황과 금융시장의 유동성, 특히 역레포 시장의 동향을 면밀히 모니터링하는 것이 중요합니다.

6. 만약 8월 1일 FOMC에서 9월 금리인하 힌트를 주면, 단기채 3개월물 이상은 모두 금리인하를 프라이싱 하며, 역레포(5.30%) 아래로 미리 내려갈 것입니다.

7. 그럼 3분기 발행되는 단기국채를 역레포에서 소화하지 못할 가능성이 큽니다.

8. 오히려 시장의 유동성(단기자금 만기상환 도래분)이 역레포로 다시 갈 가능성이 높습니다. 즉, 9월 FOMC까지의 유동성 흐름은 부정적일 수 있습니다.

9. 금리 인하 사이클에서 RRP의 움직임은 유동성의 흐름을 결정하는 중요한 요소가 될 전망입니다.

즉, 1~3개월 단기 금리가 역레포 금리보다 낮아지지 않도록 해야 합니다. 시장의 유동성이 역레포 시장으로 흘러가는 것을 방지해야 합니다.

10. 연준의 기준금리 인하와 장단기 금리 스프레드 확대가 자산시장의 변동성을 확대시키는 요인이 될까요? 가능성 높다고 보지만, 결국 이는 연준의 소통 능력에 달려 있습니다.

11.저는 연준이 시장에 인하에 대한 기대감을 점진적으로 심어주는 방식이 아닌, 예측할 수 없는 급랭주의 인하 방식이 필요하다고 생각합니다.

12. 예를 들어, 9월에 금리를 인하한다면 11월이나 12월에 추가 인하에 대한 기대감을 주어서는 안 됩니다.

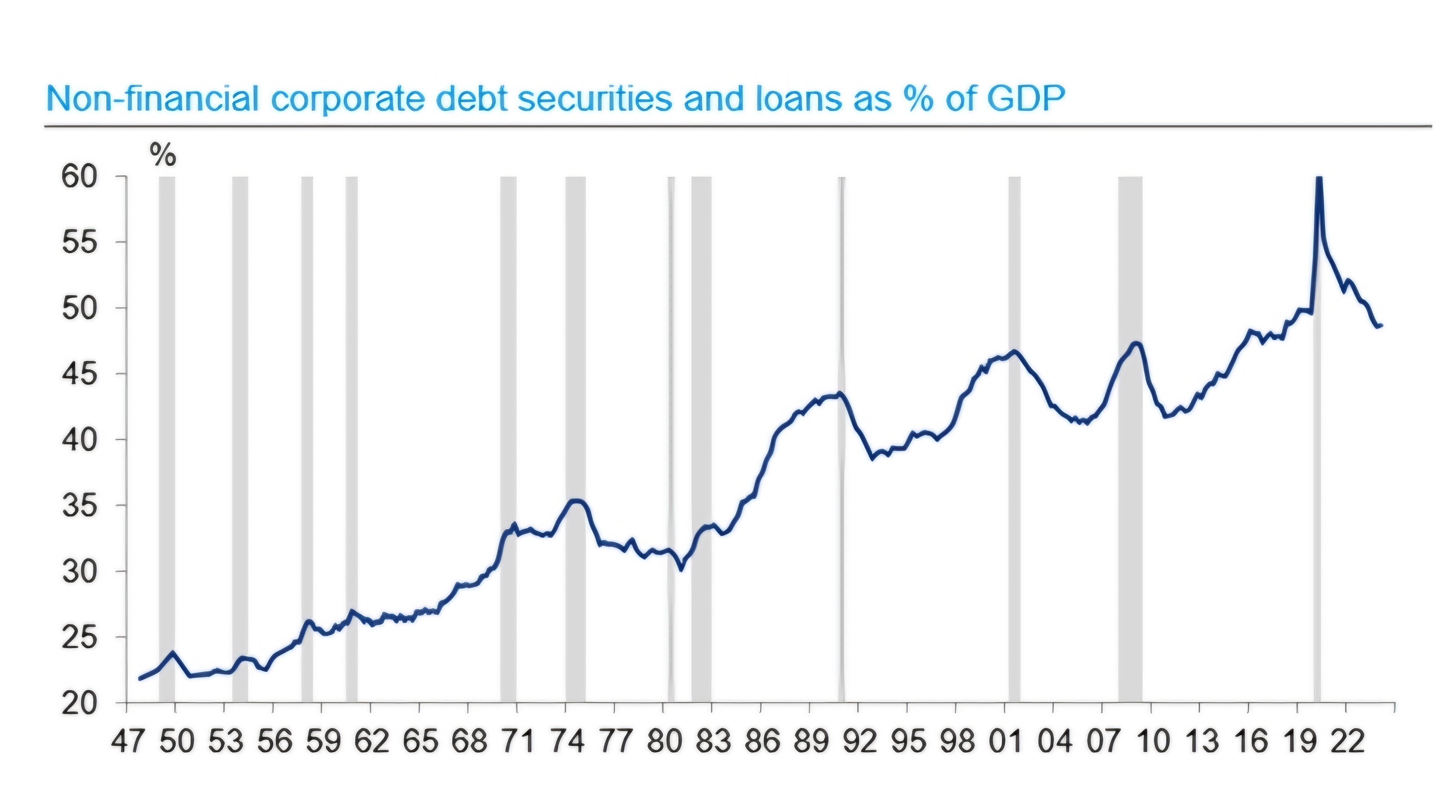

레포 레버리지...