날씨가 정말 덥네요. 또한 증시의 조정도 상당히 가파릅니다.

제 개인적인 견해로는, 이는 실적 이슈보다는 3분기 정책 변화 가능성을 미리 반영한 유동성 문제(엔캐리 트레이드 언와인딩, 레포 레버리지 롤오버 X)라고 생각합니다.

이런 변동성 상황이 더 길어질지는 3분기 QRA(4분기 국채 발행계획 발표)와 7월 FOMC에서 구체화될 것으로 예상됩니다. (7월말~8월초 발표)

따라서, 저는 기간에 따른 분할 매수보다는 가격에 따른 분할 매수가 더 효과적이라고 생각하고 있습니다.

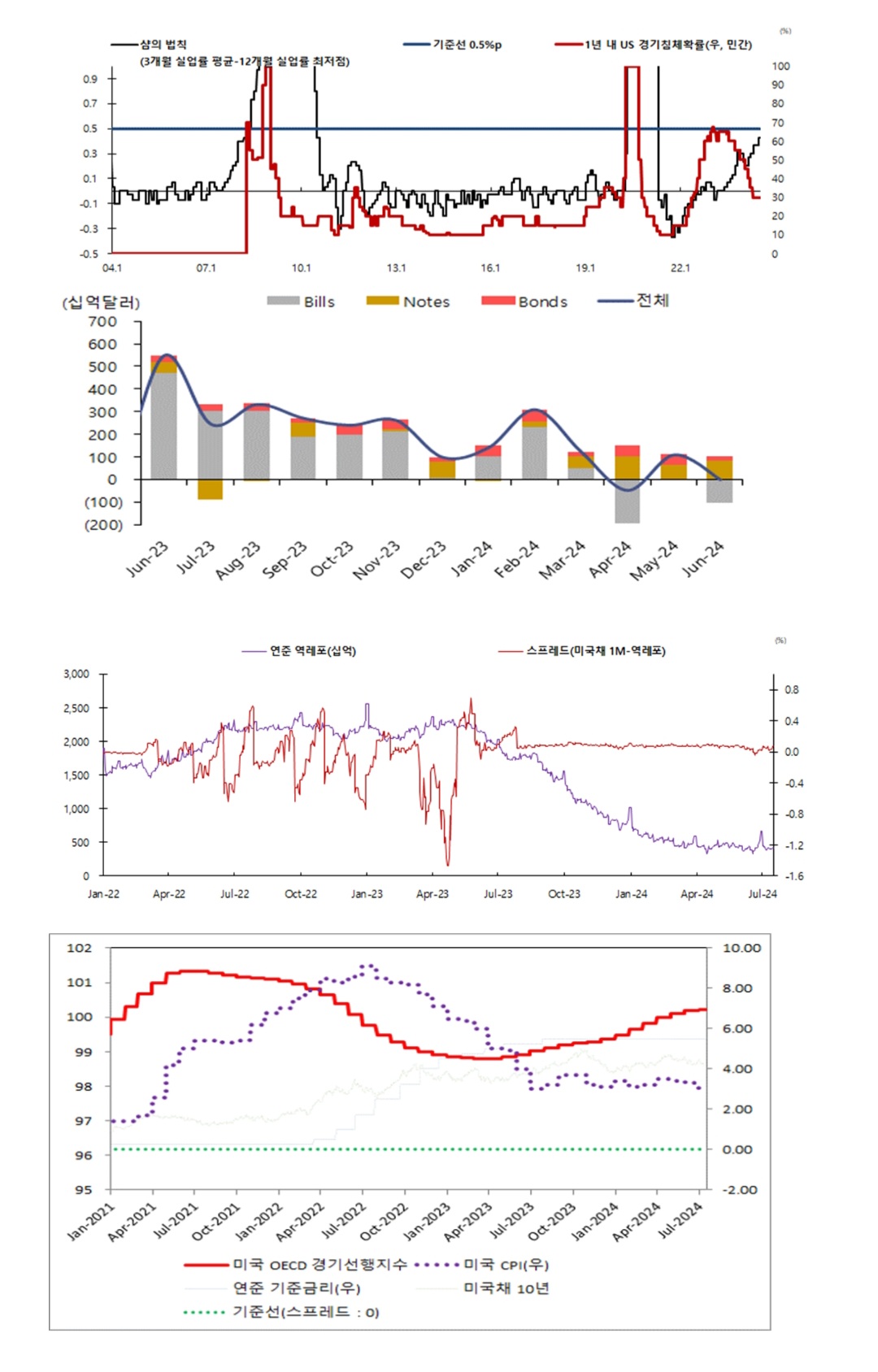

장단기 스프레드 역전이 경기침체의 선행지표인가 에 대해 생각해보면,

1. 이번 사이클에서 금리커브 역전이 최장기간 지속되고 있는데, 경기침체를 걱정할 필요가 없을까요?

2. 먼저, 이번에는 다르다는 의견, 즉 이번 장단기 금리차 역전은 경기침체의 선행지표로 작동하지 않을 것 이라는 연준의 주장에 대해 반박해보겠습니다.

아시다시피 2007년에도 연준(FED)은 경기침체가 없을 것이라고 자신 있게 말했습니다.

또한, 2022년에도 연준은 인플레이션이 일시적이라고 주장했습니다.

그 결과로 금리인상과 양적 긴축(QT) 시기가 예상보다 훨씬 빨라졌습니다.

3. 이러한 사례들은 연준의 예측과 판단이 항상 정확하지 않을 수 있음을 보여줍니다.

즉 이러한 예측 실패는 연준의 신뢰성에 대한 의문을 제기할 수 있습니다.

따라서 경기침체가 있을지 없을지를 예상하기보다는, 본질적인 내용들을 이해하고 함께 생각해보는 것이 중요합니다

4. 40년 만에 찾아온 인플레이션에 대항하기 위해 중앙은행인 FED의 긴축이 이어지고 있습니다.

현재 5.25%-5.50%의 기준금리를 유지하고 있으며, QT 프로세스를 진행 중입니다.

그럼에도 불구하고 금융환경은 여전히 긍정적으로 보입니다.

5. 10년-2년 금리커브는 2022년 3~4월 사이에 역전되었고, 10년-3개월 금리커브도 2022년 10월에 역전되었습니다.

평균적으로 통화정책의 효과는 12개월에서 18개월 또는 그 이상이 걸립니다.

역전 이후 경기침체가 도달하는 시기는 세부 요인들에 따라 다양할 수 있습니다.

(과거사례) 일드커브 역전 이후 경기침체 발생 시차

미국은 통상 장단기 금리 스프레드 역전 후 경기침체로 이어지는 기간은 평균적으로 약 ...