어제, 트럼프 승리 가능성과 유가 상승이 맞물리면서 미국채 10년물 금리가 4.19%까지 상승했습니다.

9월 연준의 빅컷(50bp 금리 인하) 이후 소프트랜딩(완만한 경제 둔화)과 노랜딩(경기 침체 없이 경제가 안정적으로 유지되는) 내러티브가 강해지며 수익률 곡선이 스티프닝 되는 상황입니다.

이 시점에서 트럼프 정책에 대한 대비가 필요하다고 생각됩니다. 자산시장의 변동성은 당분간 불가피 할 것으로 보입니다.

물론 변동성이 매수의 기회라는 관점은 유효합니다. (추격매수 보다는 분할매수)

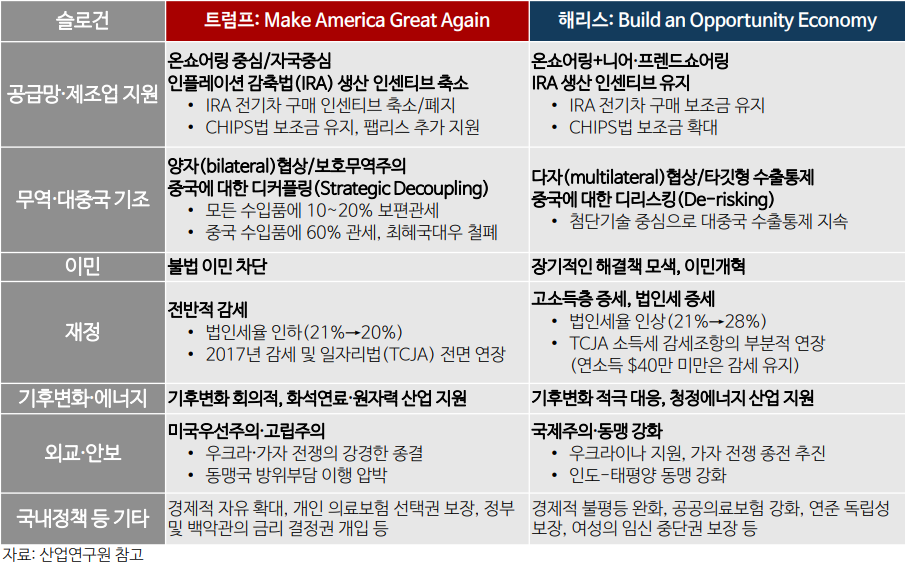

트럼프의 정책 중 가장 핵심은 보호 무역주의와 미국 우선주의입니다.

그는 재임 시절부터 관세 인상, 무역 협상 재조정, 리쇼어링 등을 통해 자국 산업 보호와 해외 의존도 축소를 목표로 삼았으며, 이러한 정책들이 앞으로도 글로벌 경제와 시장에 큰 영향을 미칠 수 있습니다.

보호무역주의는 글로벌 공급망에 혼란을 야기할 수 있으며, 이에 따라 무역 관련 비용이 증가하고 경제 성장에도 영향을 미칠 수 있습니다.

미국 우선주의는 특히 제조업과 에너지 분야에서 자국 내 투자를 촉진하면서도, 다른 국가와의 무역 마찰을 심화시킬 가능성이 있습니다.

[본론으로] 미국의 리쇼어링과 제조업 재건에 대해 생각해보면,

1. 미국의 아웃소싱은 1970년대의 하이퍼 인플레이션 이후 본격적으로 시작되었습니다.

이 시기, 미국 제조업 임금은 10년 동안 연평균 9%의 빠른 성장률을 보였고, 이는 기업들에 심각한 비용 압박을 가했습니다.

2. 당시의 기술적 발전만으로는 이러한 압박을 충분히 완화할 수 없었기에, 미국은 저비용 노동력을 찾아 아시아를 포함한 국제 시장으로 눈을 돌리게 되었습니다.

3. 결국, 미국 기업들은 인건비를 절감하기 위해 더 높은 운송비와 길고 경직된 공급망을 받아들이게 되었습니다.

이러한 결정은 단기적으로 긍정적인 결과를 초래했지만, 장기적으로는 복잡한 문제를 야기했습니다.

4. 1990년대에는 미국이 전 세계 외국인 직접 투자(FDI)의 24% 이상을 차지했지만, 중국이 세계무역기구(WTO)에 가입한 후 2000년대에 미국의 비중은 약 15%로 감소했습니다.

5. 따라서, 이러한 아웃소싱 과정은 1980년대 이후 미국 경제 구조의 주요 변화를 가져왔으며, 이후 세계화의 정체와 함께 보호무역주의가 강화되는 양상을 보여주고 있습니다.

6. 기술은 단방향으로만 진화하며 지난 20년간의 침체와 투자 부족으로 이어졌지만, 이제는 미국정부의 리쇼어링 정책으로 재산업화 초기 단계에...