[들어가기 앞서] 이번(2월)에 발표된 1월 CPI 지표는 제 예상과 달리 인플레이션 둔화 속도가 기대만큼 빠르지 않으며, 일부 부문에서 물가 상승 압력이 지속되고 있음을 시사합니다.

이에 따라 연준의 금리 인하 기대가 후퇴하면서 시장 변동성이 커질 가능성이 높아졌습니다.

특히 에너지, 중고차, 서비스 부문의 가격 상승이 인플레이션을 자극하고 있어, 향후 경제 지표의 흐름이 더욱 중요한 시점입니다.

2월과 3월 CPI 결과에 따라 시장의 방향성이 결정될 가능성이 크며, 연준 역시 향후 데이터를 면밀히 검토하며 정책 대응을 조정할 것으로 보입니다.

다만, 1월 CPI에는 계절적 요인이 영향을 미쳤을 가능성도 고려해야 합니다.

식료품 가격의 경우, 조류독감으로 인한 계란 가격 상승이 반영되었습니다.

에너지 가격은 최근 유가 하락세를 감안할 때, 향후 완화될 여지가 있습니다.

주거비 상승의 상당 부분은 산불 피해로 인한 호텔료 상승이 영향을 미친 것으로 보이며, 핵심적인 지표인 자가임대료(OER)는 상대적으로 안정적인 흐름을 보이고 있습니다.

이러한 요인들을 감안하면, 2월과 3월의 물가 지표가 1월과 같은 흐름을 보일지는 좀 더 지켜볼 필요가 있습니다.

하지만 연준의 매파적(긴축적) 스탠스는 이전보다 더욱 강해진 것이 확실하며, 시장 역시 이에 대한 반응을 지속적으로 조정해 나갈 것으로 보입니다.

연준의 금리정책과 향후 미국경제를 생각해보면,

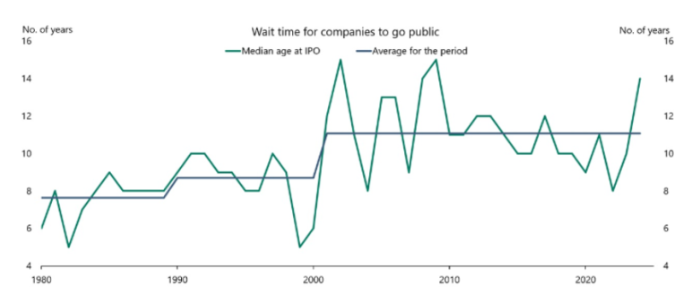

1. 미국 기업들은 상장을 위해 점점 더 오랜 시간을 기다리고 있으며, 일부 기업은 아예 상장을 선택하지 않는 경우도 증가하고 있습니다.

2. 미국에는 약 600만 개의 기업이 존재하지만, 대부분의 기업이 S&P 500에 포함되지 않는 것이 일반적입니다.

3. 금리가 낮을수록 기업, 특히 스타트업들은 자본 조달이 용이해지면서 빠르게 확장할 수 있습니다.

4. 이는 유니콘 기업의 탄생 가능성을 높이고, 혁신적인 기업들이 수십억 달러 규모로 성장할 수 있는 환경을 조성합니다.

5. 반면, 금리가 장기간 높은 수준을 유지할 경우, 자금 조달 비용이 상승하면서 기업의 성장 속도가 둔화될 가능성이 큽니다.

6. 이로 인해 스타트업 및 유니콘 기업의 증가세가 둔화되고, 경제 전반의 활동에도 제약이 따를 수 있습니다.

7. 연방준비제도(Fed)가 금리를 인상하는 주요 목적 역시 이러한 경제 과열을 억제하고, 차입 비용을 높여 경제 성장 속도를 조절하는 데 있습니다.

8. 하지만 높은 금리 환경은 벤처 캐피털(VC) 투자에도 직접적인 영향을 미칩니다.

9. ...

![[2부] 미국 경제, 이미 정점에 도달했을까?(& 2월 변동성을 단기 조정으로 보는 이유)](https://post-image.valley.town/b0YowUfSppAJvTcxrEJZK.png)

![[1부] 트럼프의 강경한 관세정책과 2월 증시 변동성을 생각해보면,](https://post-image.valley.town/8GFEjvd1gbkGBQBHADgy-.png)