얼렁뚱땅 ROE-Payout Ratio 순이익 추정

uyru

2025.04.22조회수 34회

uyru

구독자 298명구독중 37명

아름다움을 향한 불편과 고통이 가득한 모순투성이 여정

안녕하십니까? 못난 돌입니다. 그동안 할인율에 대한 고민을 꾸준히 하면서도 순이익을 예상해볼 수 있는 간략한 방법론에 대한 높긴글님의 포스팅에서 힌트를 얻어 이전의 얼렁뚱땅 시리즈에서 알아본 순이익을 보다 정밀하게 추정해볼 수 있는 방법론에 대해 고민하고 있었습니다. 이번 포스팅에서는 얼렁뚱땅 순이익 성장률 추정을 해볼 수 있는 방법론을 제시해보려고 합니다.

언제나 얼렁뚱땅 시리즈에서 사용하는 용어나 변수, 계산 과정 등은 엄밀하지 않고 은근슬쩍 넘어가는 오류들이 존재할 수 있으니 혹시라도 명확하지 않은 부분이 있다면 얼마든지 알려주시면 감사하겠습니다.

결론부터 말씀드리면, 이론상 불가능하지는 않으나 현실적으로는 오차가 크게 발생할 여지가 많다고 할 수 있겠습니다.

그동안은 수식을 엄청나게 나열하면서 읽으시는 분들의 머리속을 복잡하게 했으니 이번에는 짧게 수식 몇 개만 보여드리겠습니다.

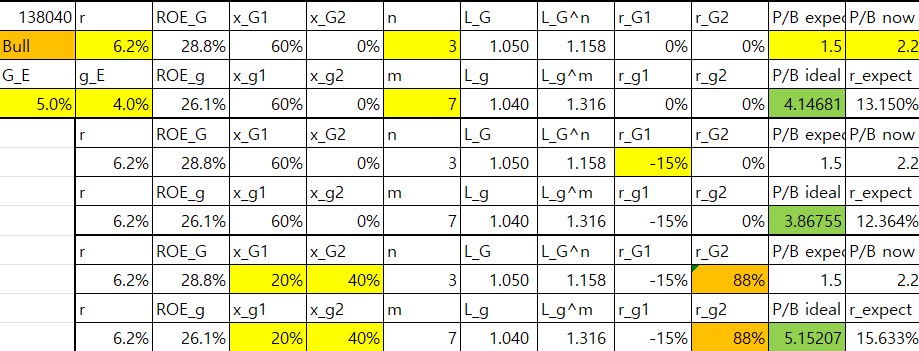

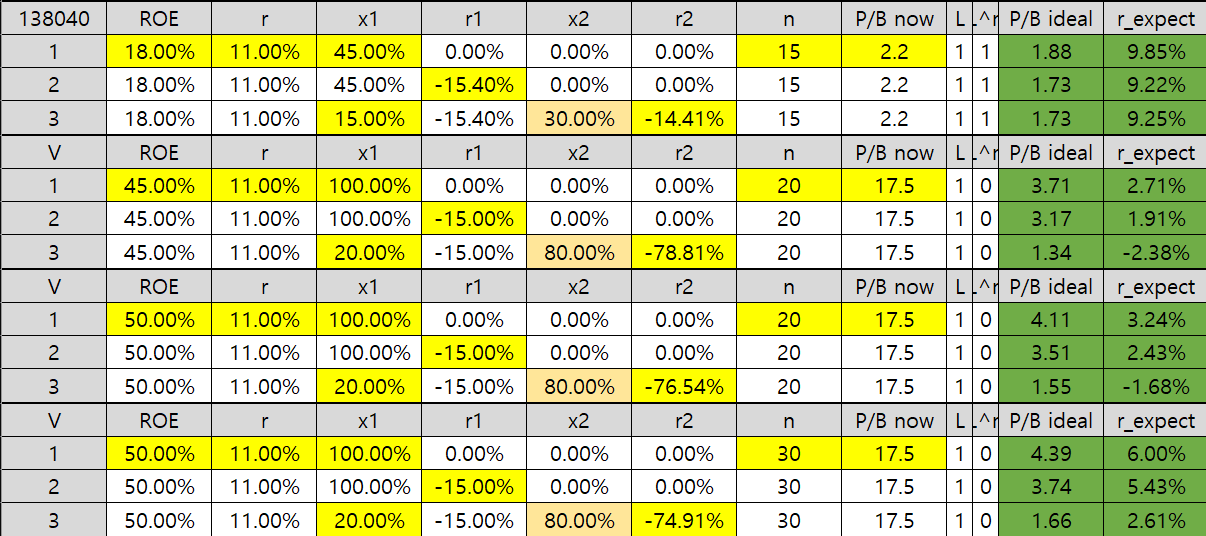

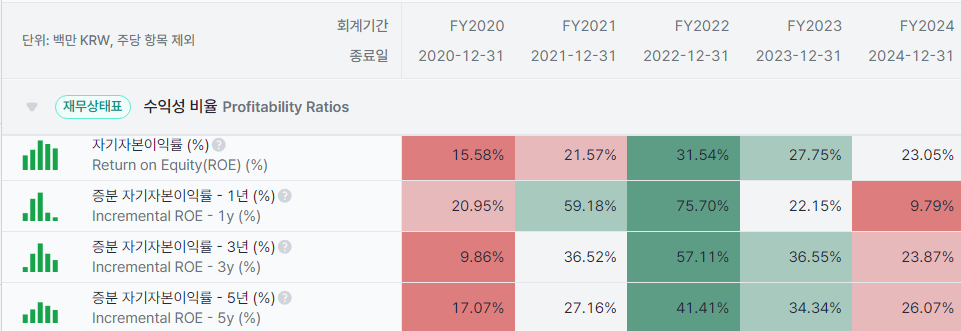

이론적으로 도출되는 예상 순이익 성장률 g는 예상 ROE에 최근 ROE, 최근 주주환원성향 X(Valley AI 재무제표 상으로는 수정배당성향)로 표현될 수 있습니다.

그런데 재무제표의 표기상의 한계에 의해 무시되는 효과들을 보정해주기 위해서는 예상 보정 수치인 R을 도출한 뒤 해당 R을 이론적으로 도출되는 예상 순이익 성장률과 함께 계산하면 적절한 보정을 실시할 수 있습니다.

기업의 펀더멘털이 빠르게 흔들리지 않는 ...

분량 아쉬움은 없습니다. 짧막한 포스텡해주셔서 감사합니다. ㅎㅎ 이해도를 높이려면 ... 조금 더 공부해보겠습니다. 그 감사합니다.

댓글 감사드립니다. :)