무지성 롱

구독자 14명구독중 30명

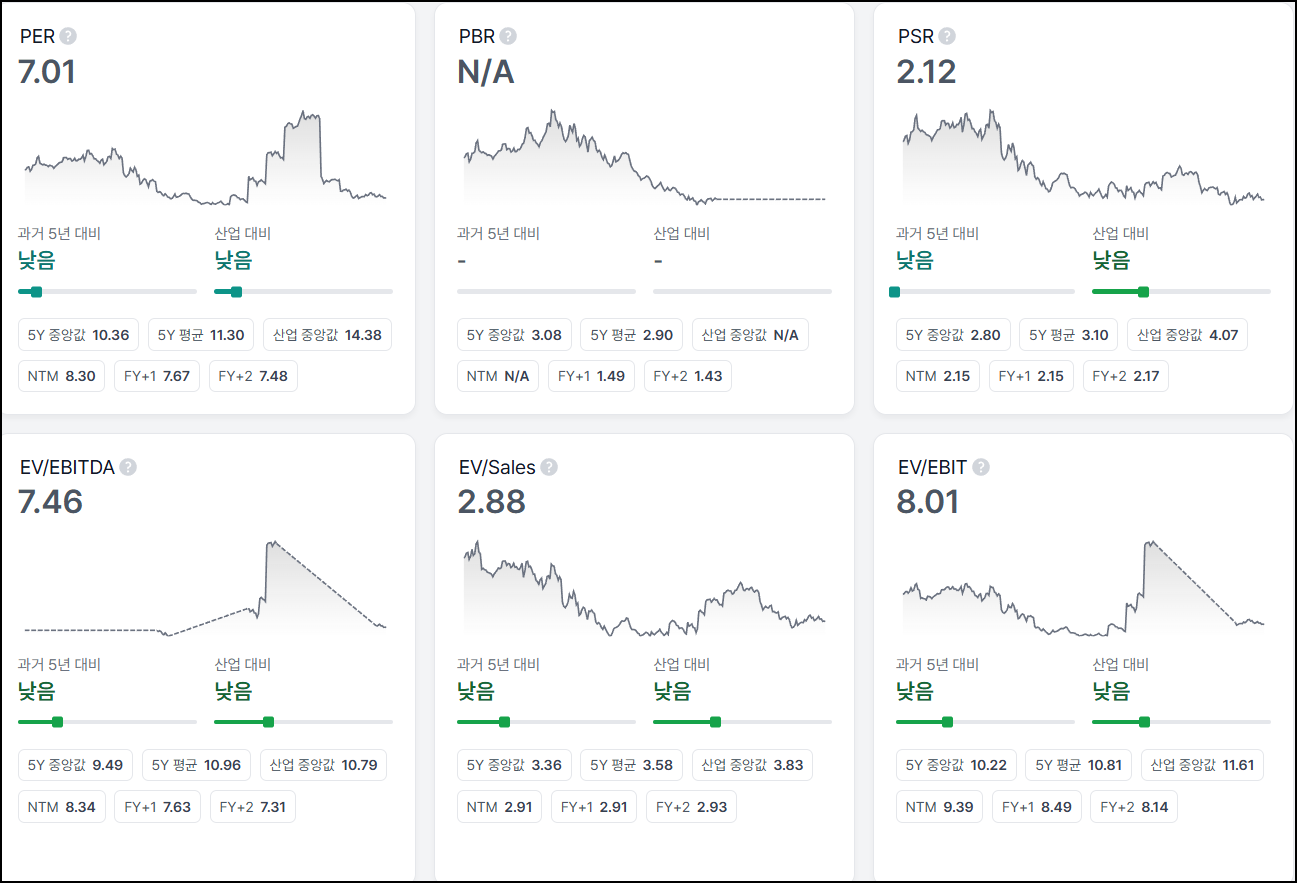

벨류에이션 부담이 역대급으로 낮음.

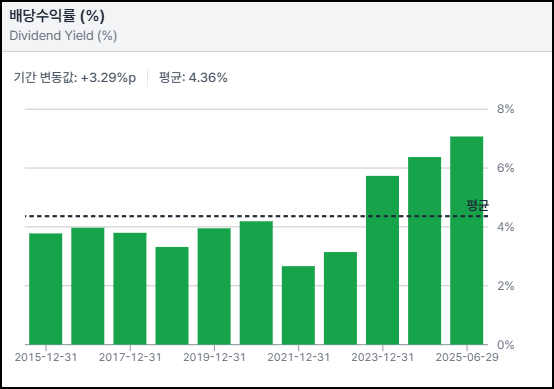

줄줄 흐르고 있는 주가

이렇게 쥐어터지고 있는 와중에 꾸준히 늘어나는 배당수익률. 최근엔 8%에 근접함. 이는 높은 배당성향(10년 평균 106%)와 낮은 주가가 맞물려서 생긴 현상임.

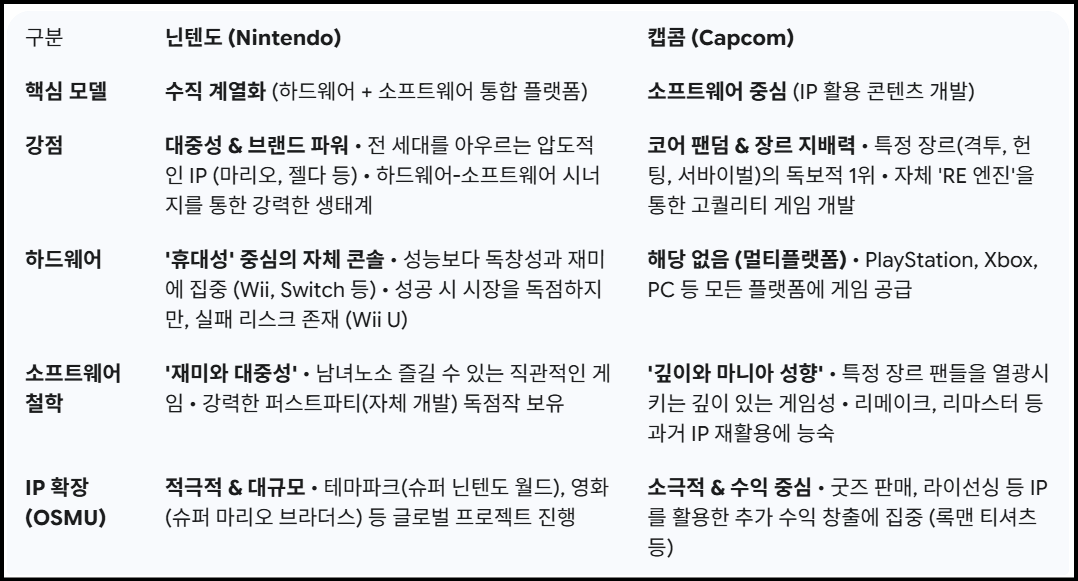

너무 맛있어보이지만 제약 산업은 잘모르지만 대강 살펴봤음.

일단 기업의 해자를 한 번 살펴보겠음.

특허를 통해 보통 10년 정도 득을 볼 수 있고, 어느정도 연장도 가능함. 특허가 끝나면 복제약이 쏟아져나와 기업 수익성을 많이 해침. 근데 10년이 짧은가? 내 인생에서 10년 동안 들고 있던 주식이 없음. 애초에 투자를 시작한 것도 10년이 안 됨. 일단 특허 자체는 중단기 해자로 볼 수 있을 듯.

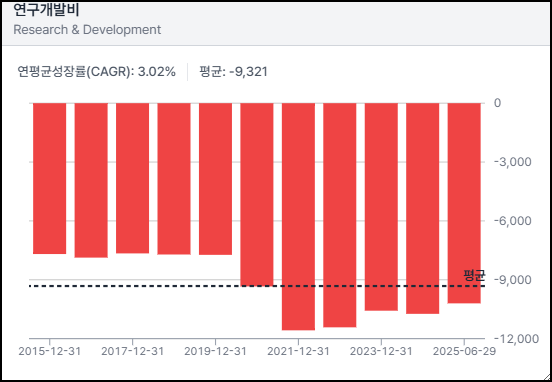

R&D 역량이 해자임. 제약산업은 높은 기술력을 요구하기 때문. 근데 이 R&D에 돈이 너무 많이 들어감. 기술력이 중요해서 해자가 될 수도 있지만 너무 많은 비용이 들어가기 때문에 해자가 되는 측면도 있음. 매년 거의 100억 달러의 돈이 들어감. 매출의 1/6 정도.

건강과 관련된 상품은 신뢰가 중요함. 약은 두말할 것도 없음. 화이자라는 브랜드가 오랜기간 쌓아온 신뢰는 분명한 해자임.

그런데 기업의 미래를 예측하는 것이 어려움. 신약 개발의 불확실성이 너무 크기 때문. ...

화이자가 씨젠 엄청 비싸게 인수했던 것까지는 접했는데 이후 별 소득이 없나 보네요. 최근 멧세라도 인수하면서 비만 약 시장 다시 진입했던데 다시 턴 어라운드할지? 궁금하네요!

결국 트황이 입 한 번 털어주면 주가가 오르네요 허허..