무지성 롱

구독자 14명구독중 30명

10년 추정을 할 것이라 무위험 이자율 추정을10년으로 했고 implied 방식과 peer그룹 평균 무차입베타의 평균을 이용함. 차입금 비율이 0.71%이므로 타인자본비용은 합성신용등급 기반으로 대충 구함. 해외 매출 비중이 크진 않은 것 같아서 자기자본비용에 가산은 없음. WACC=8.17%

PAYC은 HR 프로그램 구독을 통해 돈을 버는 기업임. 그래서 반복 매출이 중요함.

그런데 부문별 매출을 보면, 반복 매출 비율이 점차 떨어지고 있음. 20FY 98%에서 24FY 92%.

여기서 고객 예치금 이자는 고객이 급여 지급등의 이유로 PAYC에게 맡긴 돈을 운용해서 얻은 금융 수익임. 구축 및 기타 항목은 초기 설치 등과 관련된 잡비임.

PAYC의 사업을 고려하면 당연히 반복 매출이 핵심임. 기타 잡 매출이 늘어나는 것이 그렇게 좋아보이진 않음.

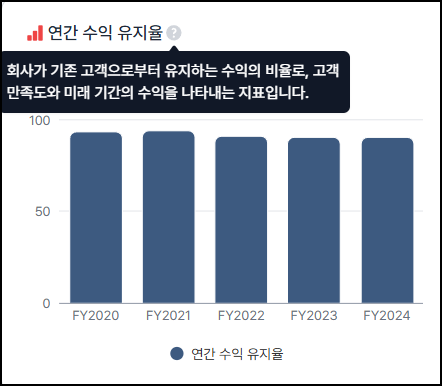

연간 수익 유지율이 미세하게 떨어지고 있음. 20FY 93%에서 23~24FY 90%. 물론 이것이 낮은 것은 아니지만 경쟁사 ADP는 25FY 92%, workday는 무려 98%임. 기업의 경쟁력에 살짝 의문이 생기기 시작함.

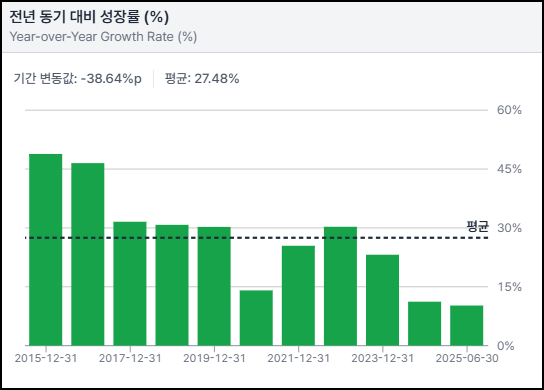

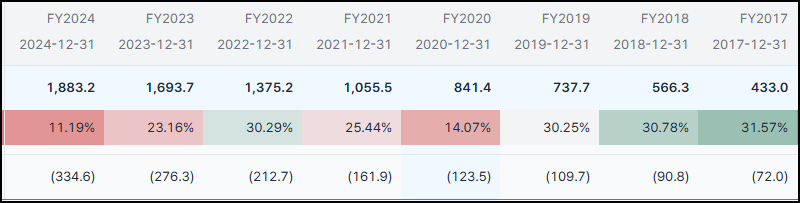

2023년부터 매출 성장률이 뚝 떨어지기 시작함.

매출 성장률과 관련된 요인들을 생각해보겠음.

PAYC의 매출규모가 과거에 비해 커짐. 18->19FY와 23->24FY 매출 증가액과 증가률 사이의 차이를 보면 됨.

HR 소프트웨어 시장이 성숙해지며 신규 고객이 줄어들며 경쟁이 치열해짐. 많은 리서치 기관들이 해당 시장에 대해 10%이하의 CAGR을 예측함. (관련 링크1, 링크2, 링크3)

ADP나 workday 등의 다른 경쟁 기업의 매출 성장률도 둔화된 것을 보면 시장 요인이 꽤 크게 작용하는 듯함.

PAYC의 수익성이 악화되었을까? 아주 간단하게 객단가표를 작성해봤음. 자료는 Valley AI 내 KPI를 활용함. 이거 짱인 듯.

객단가는 문제 없이 잘 오르고 있음.

오히려 고객수 증가율이 둔화되고 있는 것이 문제임. 이것은 13번 항목과 관련이 깊음. 사업 영역이 좁은 것도 고객수 증가율 둔화의 요인이라고 봄. 현재 PAYC의 매출은 대부분 미국에서 발생함. 따로 보고서에서 해외 매출을 다루지 않을 정도로 해외 비중은 적음. 이러한 상황에서 고객수 증가율이 둔화되었다는 것은, 이제 미국 내에선 더 이상 고객수를 효율적으로 늘릴 수 없는 상황을 암시한다고 봄.

이와 관련하여 Beti에 대해 잠시 생각을 해봄. Beti의 기능이 너무 뛰어나 오류 수정 수수료의 수취 감소 등으로 인해 PAYC의 기존 매출을 갉아먹는 상황이 발생함. 그러나 이러한 문제는 단기적이라고 생각함. 결국 고객은 우수한 상품을 찾을 것이기 때문임. 따라서 PAYC의 성장 둔화는 판매 서비스의 질적인 문제가 아니라고 봄.

9~15의 내용을 토대로 결론을 내려보면, 매출 성장률 둔화는 PAYC의 제공 서비스의 문제라기 보다는 사업 영역과 시장의 성장 둔화와 관련되었다고 봄.

조금 정리를 해보겠음. PAYC 매출 성장 둔화 = f(① ...