무지성 롱

구독자 14명구독중 30명

이전에 포스팅했었지만 급하게 쓰느라 성장률 파트에 대한 추정이 느슨했던 것 같음. 심지어 24년 말을 기준으로 계산하는데 30년까지를 5년이라고 봄. 바보인 듯.

기본적으로 2030년까지 SFP의 비중이 회사의 목표 매출 비중인 66.7%를 달성한다고 가정하겠음. 일단 이게 현실적인지부터 살펴보게 될 것임.

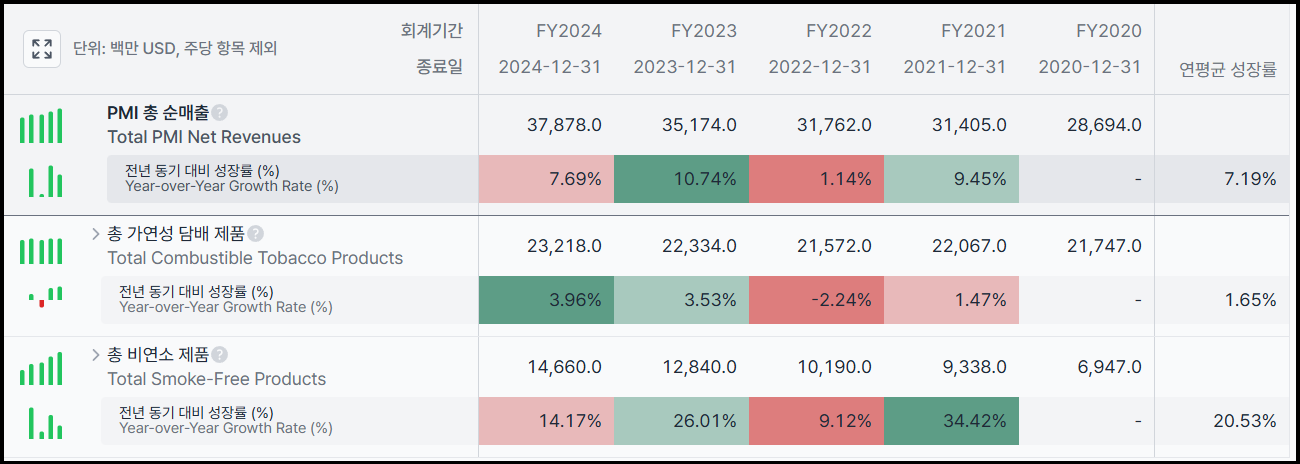

제품별 매출 비중 성장률은 다음과 같음.

우선 가연성 담배 제품에 대한 성장률을 추정한 뒤 목표 비중에 맞춰서 SFP의 성장률을 정하겠음. 가연성 담배 제품에 대한 데이터가 더 많아 추정치이 더 정확할 것이란 생각 때문임.

리서치 기관에 대한 신뢰성은 따로 검토하지 않음. 표본이 많으니 얼추 잘 맞추겠지..

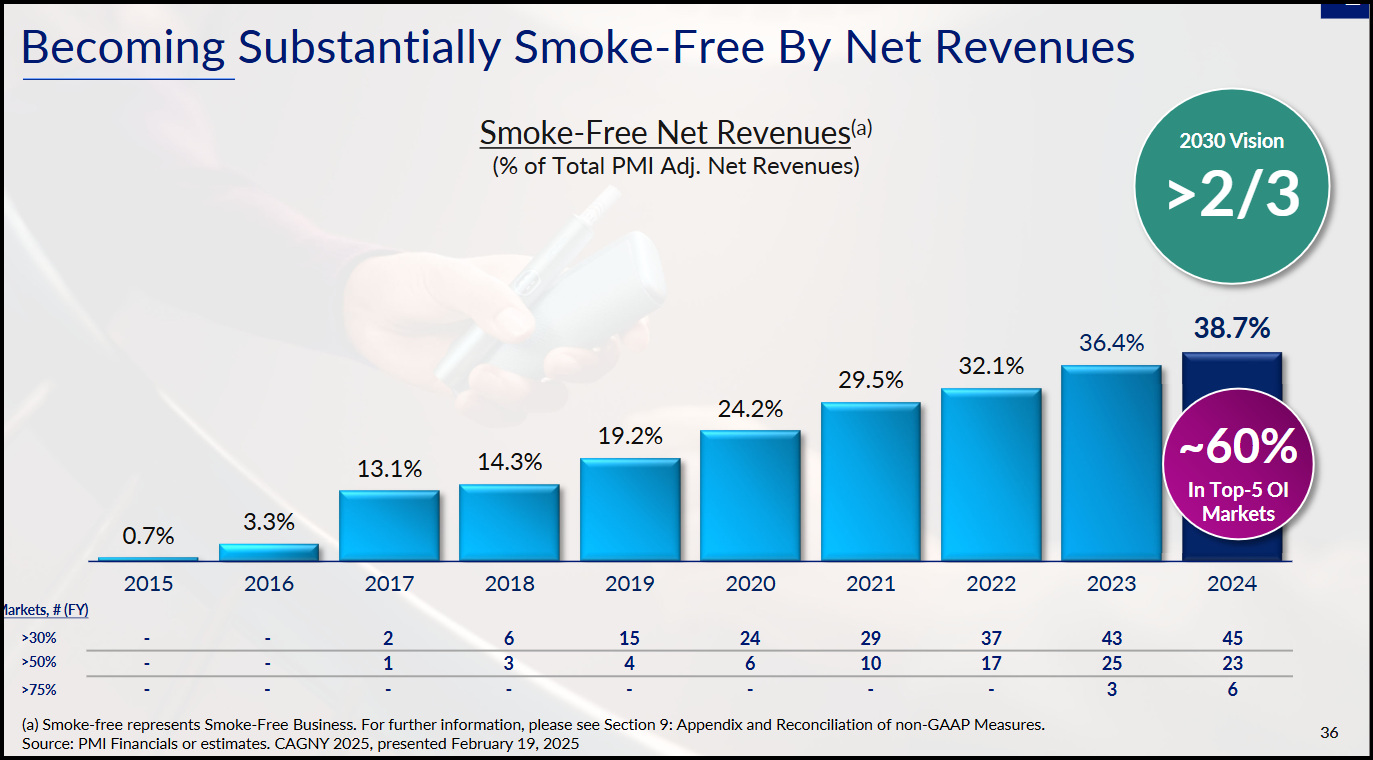

가연성 담배 제품의 매출 비중 축소는 필연적임. PM가 공식적으로 발표했기 때문.

다만 SFP의 침투율이 낮은 지역이 뚜렷하기 때문에 가연성 담배 제품 사업 부문 자체가 없어지진 않을 것임.

따라서 base 케이스에서 중장기 성장률 상단인 4%에서 최종적으로 2%까지 감소하는 성장률 흐름을 보일 것이라 가정하겠음. 최근의 PM이 보여주는 가연성 담배 제품 성장률 흐름을 고려했음.(24, 23FY 성장률 3% 후반 대)

그렇다면 bull 케이스에선? 아무리 리서치를 해봐도 가연성 담배 제품이 다시 날개를 펼일은 없을 것 같음. 즉 상방이 막혀있는 사업부문이기 때문. 따라서 bull 케이스에서도 base과 같은 흐름을 보인다 가정하겠음.

bear 케이스에선? 최악의 경우 최종 성장률 0%를 가정할 수도 있지 않을까? 연초 담배가 완전히 사라지기 보단 피우던 ...