무지성 롱

구독자 14명구독중 30명

참고로 캡콤의 회계연도는 4월 1일부터 다음해 3월31일까지임. 25FY는 24년 4월1일부터 25년 3월31일 까지.

일단 정찰병으로 100주 들어가있는데 슬슬 제대로 분석해보고 투자해야겠단 생각이 들었음. 덕질로 일본어 공부를 해놓은 것이 큰 도움이 됨. 인터뷰는 제외하고 가치창조 파트만 찾아볼 것임. 재무제표는 다음에 ㅎㅎ;

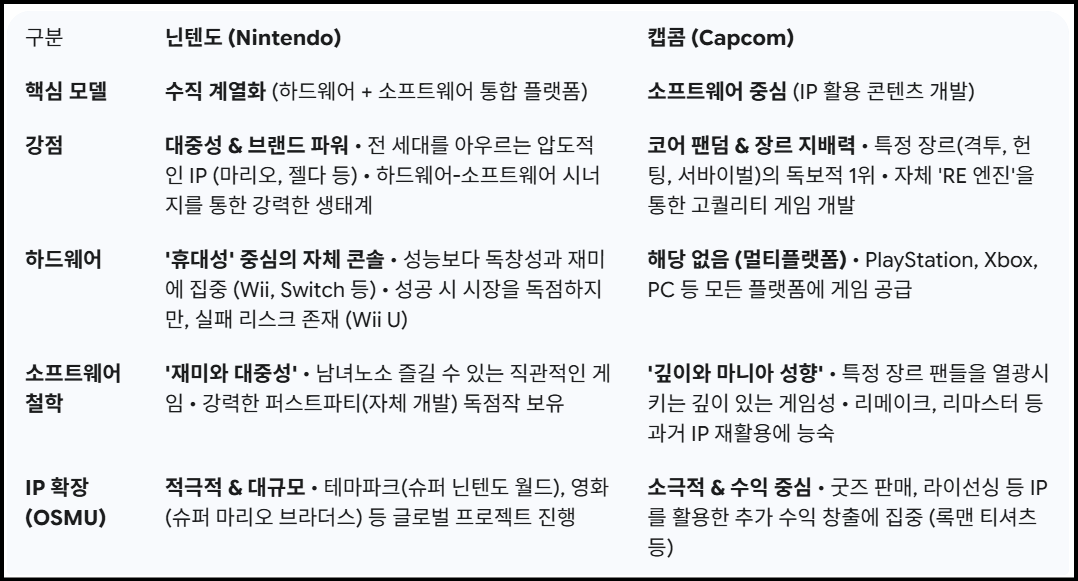

회사의 게임 제작 모토를 알 수 있음.

게임 전용기를 만들지 않음.->장, 단점이 될 수 있음. 나중에 투하자본 등에 영향을 미칠 것이라 예상함.

가정용 위주의 게임 개발.-> 오락실 아케이드 쪽은 힘을 빼는 것으로 보임.

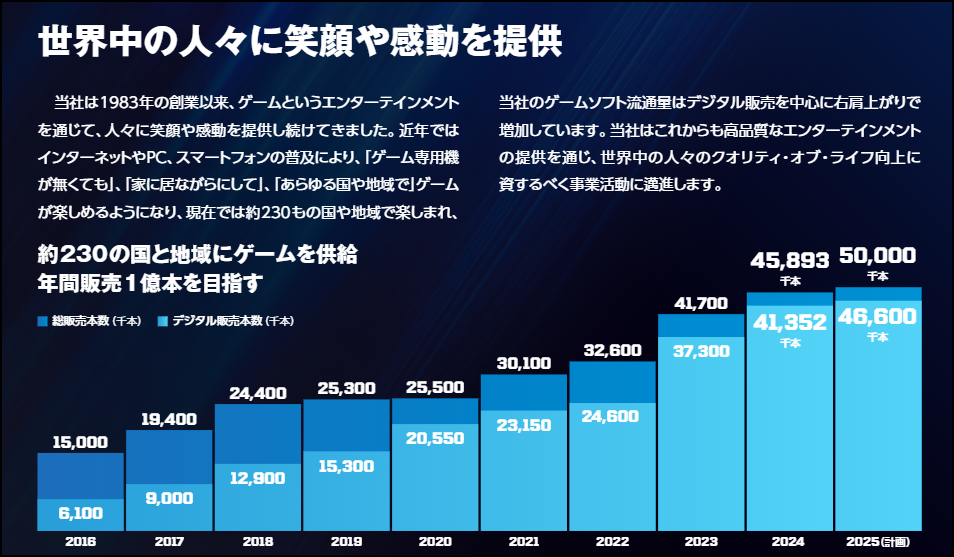

전 세계의 다양한 국가를 타겟으로 함.-> 아래에 디지털 판매 상승과 시너지 있음. 현지화만 잘하면 됨.

현재 게임 판매량 수치를 보면 디지털 판매 비중이 압도적. 92% 정도 된다. 비용적으로 유리할 것이라 보임.

영업이익 추이를 보면 지금이 최전성기임을 알 수 있음. 과거엔 우상향 하는 기업이 아니었음. 현재 주가에 프리미엄이 붙는 건 어쩌면 당연할지도.

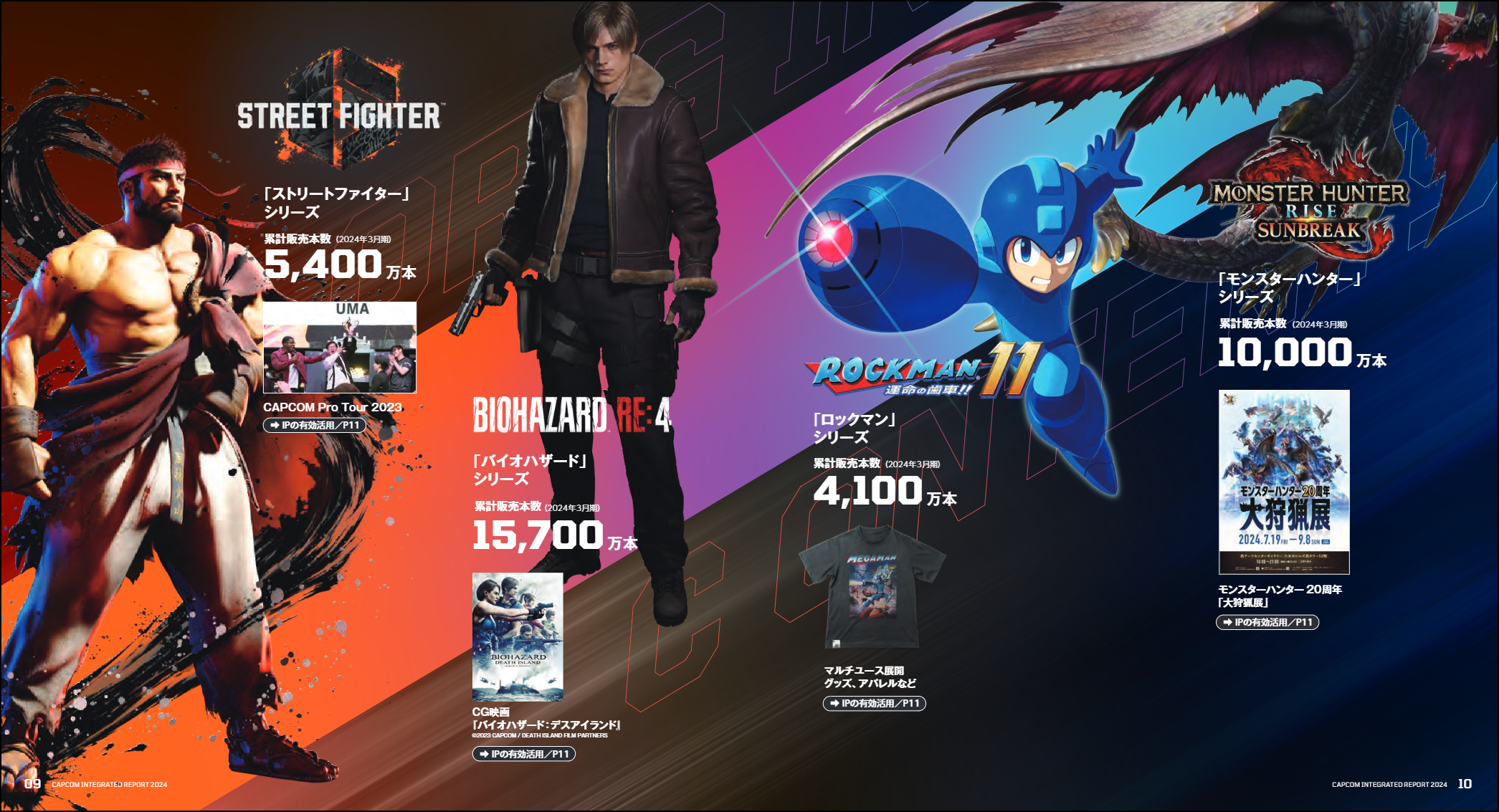

주요 IP들. 록맨은 티셔츠만 딸랑....ㅠ 총 19개의 IP가 있다고 함.

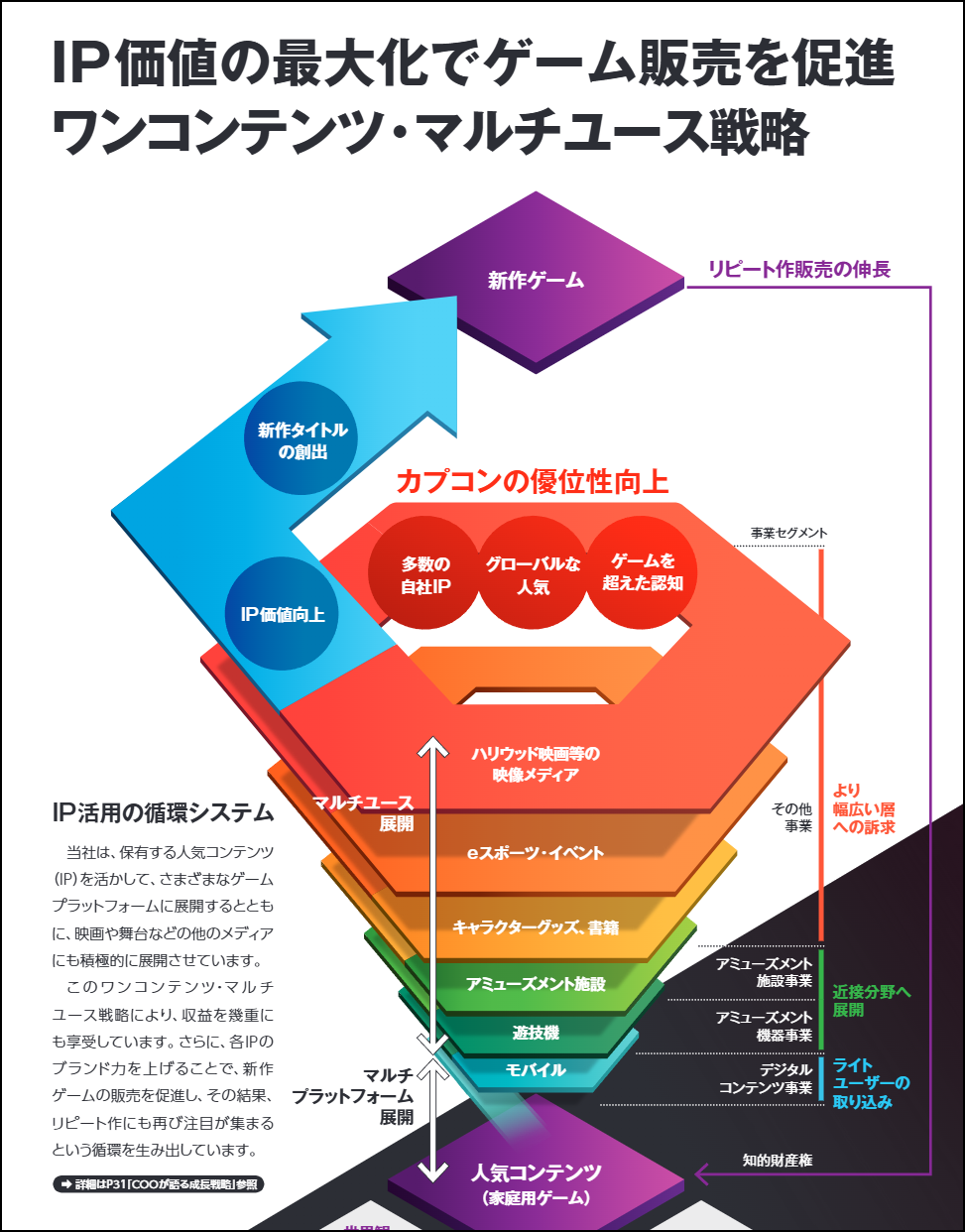

캡콤의 사업 전개 전략 개요. 인기 IP에 기반한 가정용 게임을 모바일, 어뮤즈먼트 기기 및 시설, 캐릭터 상품, e스포츠, 영화로 단계별로 확장시키는 OSMU 전략이 핵심. 이후 IP의 가치가 향상되고 신작 타이틀을 출시하여 인기를 올리고 이 인기에 힘입어 리핏 타이틀(=우려먹기)을 통해 다시 인기를 끌어올리는 선순환을 목적으로 함. 결국은 신작이 잘 뽑혀야한다!!!

OSMU의 성공적 사례. 몬스터헌터 라이즈가 히트를 쳤고, 콜라보 카페, 파칭코 슬롯, 콘서트, 굿즈, 영화(!!) 등으로 다양하게 확장되었고 이후 후속작 선브레이크까지 흥행에 성공함. 여기에 나와있지 않지만 사실 라이즈의 흥행은 몬스터헌터 월드의 영향도 컸음.

영업이익과 영업이익률 개요. 14FY부터 디지털 판매의 비중이 높아지며 영업이익률이 높아짐.

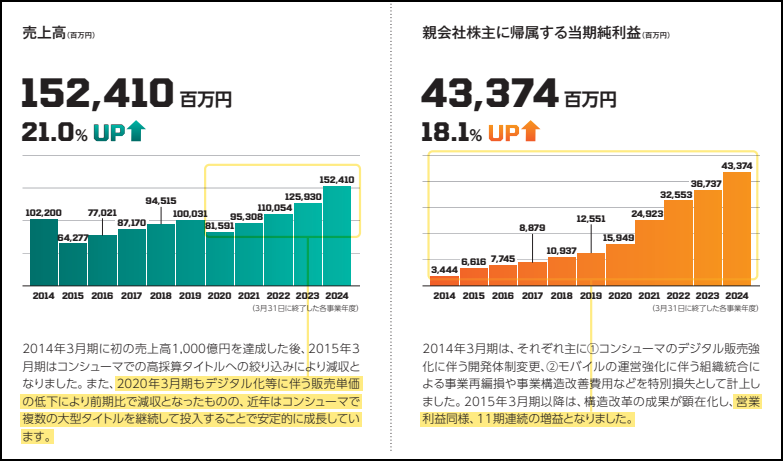

매출과 당기순이익.

좌측 매출 그래프에 대한 설명을 보면, 20FY에 판매단가 감소로 매출이 하락하였으나 최근엔 복수의 대형타이틀을 여럿 출시하며 매출을 올리고 있다고 함.

우측 순이익을 보면, 14FY엔 디지털 판매 강화에 따른 개발체제 변경 및 모바일 운영과 관련하여 체제 개편을 하면서 특별 손실이 있었다고 함. 그리고 15FY 이래로는 개발개혁의 성과에 따라 11년 연속 순이익 증가를 나타냄.

6~7을 종합해보면 사업 체질 개선을 통해 이익률을 많이 끌어올린 것으로 보임.

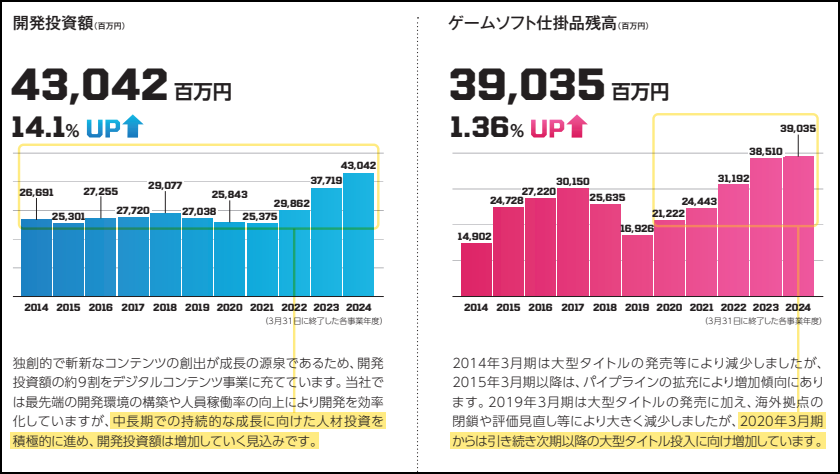

이제 개발투자액과 개발 중인 게임 잔액을 보겠음.

개발투자액: 사람을 부려야 독창적인 컨텐츠 개발이 가능하므로 개발투자액은 계속 늘어날 것이라고 함..

개발중인 게임: 20FY부터 대형작을 중심으로 개발중인 게임 잔액이 늘고 있음.

즉, 투자액과 개발 중인 게임 규모가 점차 늘고 있다는 말임. 요즘 게임 개발비가 많이 늘어서 산업 전반적으로 문제가 있다는 목소리가 많은데 이와 궤를 같이하는 듯.

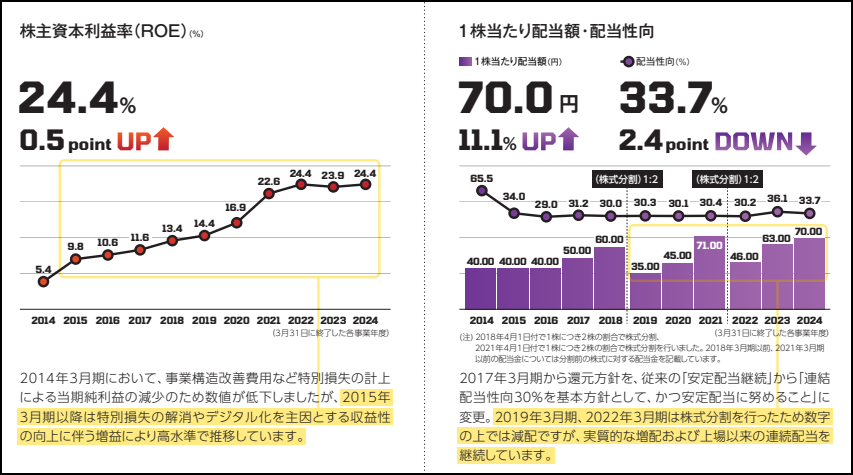

이제 ROE와 배당액을 보자.

15FY 이래 특별 손실 항목이 해소되고 디지털화에 성공하면서 ROE가 꾸준히 증가하고 있음.

30%이상의 배당성향을 목표로 안정적 배당금 지급이 목표라고 함. 참고로 중간 배당 기준일은 9월30일, 기말 배당 기준일은 3월31일임.

직원 다양성에 대한 내용은 패스. 뭐 복지 좋고 여성 비율 어쩌구 하는데 모든 기업이 다 똑같은 내용인 듯. 읽는 시간이 아까움.

이제 시장분석 파트를 볼차례. 아래 13~16에서 각 파트별로 정리함.

컨슈머 시장 (패키지 + 디지털)

시장 동향: 캡콤은 강점인 IP를 활용하여 가정용 게임기 및 PC용 타이틀을 적극적으로 출시하는 한편, 모바일 시장에도 자사 IP를 전개하고 있음. 24년 시장규모를 872억 달러로 예측하고 있으며 28년까지 952억 달러로 성장할 것이라 예측하고 있음. (CAGR=2.2%)

(그래프) 컨슈머 타이틀 판매량 추이: 25FY에 총 4,589만 장을 판매함. (신작 2,130만 장 / 구작(리피트) 2,459만 장) 어째 리피트가 더 많은;;

주요 기회/리스크 및 ...